中國貨物年進出口總量與人民幣匯率關系的實證研究

2019-07-23 06:30:14袁擎張穎/文

市場研究 2019年6期

袁 擎 張 穎/文

一、引言

改革開放以來,中國對外貿易得到迅猛發展。貿易規模方面,中國的進出口額從1985年的381億美元增加到了2012年的41597億美元。從貿易結構看,中國的進出口貿易結構得到顯著優化,實現了從勞動密集型向資本密集型產品占主導地位的轉變。加入WTO后,中國出口規模的急劇擴張及其對中國經濟增長的巨大拉動被眾多學者和政策制定者稱為中國經濟發展中的出口奇跡。中國的對外貿易發展過程中呈現出典型的“雙高”特征即出口規模和進口規模的雙高。1980-2012年剔除了價格因素,中國出口增長了89.08倍,年平均增長率為16.2%。而同期,中國進口增長了71.54倍,年平均增長率為15.8%。國內企業出現特定的“進口引致出口”的出口模式。

2005年7月21日,人民幣匯制改革拉開了序幕,匯改后中國的貿易順差和貿易額以及外匯儲備均不減反增,中美貿易的不平衡問題也并未因人民幣的升值而改善,如今美方仍然認為人民幣匯率“失真”。因此,人民幣匯改尤其是由此引發的人民幣升值的貿易效應,以及中國貿易順差的深層次根源,值得深思。本文建立了人民幣匯率與進出口總量之間的VAR模型關系,分析了其之間的相互影響,并對政策調控給出建議。

二、研究背景

在進出口關系方面,張杰、鄭文平等人利用中國工業企業和海關貿易數據庫的合并數據,檢驗了推動中國出口奇跡發生的重要力量——進口引致出口的機制。研究發現了進口引致出口機制的內在機理為進口生產率提升—自我選擇效應—出口。中間品進口引致出口機制的效應要強于資本品進口。中國本土企業更依賴于進口引致出口機制來實施出口,民營企業對其依賴性最強。我們還發現從高收入國家進口是中國出口奇跡發生的重要驅動機制,進口引致出口機制是導致中國東部沿海地區出口奇跡發生的重要因素。

在匯率和本國進出口貿易關系的研究中,Capel(2004)分析了貨幣貶值對跨國公司產出和貿易行為的影響,認為跨國公司應對匯率波動的行為對開放經濟體貿易結構的變化有著日益明顯的作用。馬丹、許少強(2005)認為中國貿易結構中的進出口結構與人民幣匯率存在協整關系,中國進出口貿易結構是人民幣匯率變動的格蘭杰原因。陳華(2003)指出人民幣匯率波動與出口有更加密切的相關關系。張進銘、周才云(2007)對1985至2005年的樣本數據進行平穩性檢驗,再結合相應的計量經濟方法進行實證研究,發現匯率波動是引起出口貿易變動的原因,而進口貿易與匯率波動不存在因果關系。王瑞芳、余長林、王娟(2008)對我國貿易結構的影響因素進行了實證研究,結果表明中國的對外貿易結構以及出口貿易結構都與人民幣實際有效匯率存在協整關系,但是進口貿易結構與人民幣匯率之間不存在協整關系。由國內外文獻可以看出,對于人民幣匯率同進出口結構的關系,目前并沒有形成統一的定論。

綜上所述,關于人民幣匯率對于中國進出口貿易的影響,學者尚未有統一準確的關系描述,本文通過建立三者的VAR模型,分析三者之間的互相影響關系。

三、基于VAR模型的實證分析

1.數據來源與處理。本文選取我國改革開放之初到目前為止(1978-2017)40年的年貨物進口總額,貨物出口總額,人民幣對美元(美元=100)年均匯率的數據,采用西姆斯(1980)引入宏觀經濟分析中的VAR模型建立三者之間的多元統計回歸模型。數據來源于國家統計局公布的官方數據。

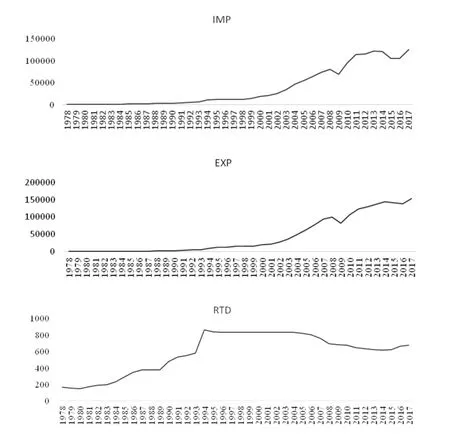

文中IMPORT代表年貨物進口總額,EXPORT代表貨物年出口總額,RTD代表人民幣對美元(美元=100)的年均匯率。繪制三項數據的時間序列如圖1,我國1978年到2017年年貨物總進出口量都呈現指數增長的趨勢,且貨物進口量和貨物出口量趨勢一致,說明我國外貿經濟發展迅猛,對外貿易迅速擴大。人民幣匯率處于突增之后保持平穩的態勢,說明我國貨幣一直處于比較穩定堅挺的狀態。為了減小數據的異方差,我們對這三項數據都取對數,分別記為lnIMPORT,lnEXPORT以及lnRTD。

圖1 原始數據趨勢圖

2.序列平穩性檢驗。這里我們采用ADF檢驗法檢驗三個時間序列的平穩性。取對數和差分后的時間序列都是平穩的,但是考慮到原始數據的趨勢,年進出口量大致為指數增長,年均人民幣匯率變化比較小,所以我們采用年進出口總量的對數和年均人民幣匯率對數的差分進行后續的檢驗。

3.最佳滯后階數確定。建立VAR模型除了滿足平穩性條件外,還需要確定一個最佳的滯后期k。對于滯后期的選擇主要有似然比(LR),赤池信息準則(AIC),漢南奎因準則(HQIC),施瓦茨準則(SBIC)等。結果顯示除了似然比檢驗(LR)最佳滯后階數為5階外,其他統計準則最佳滯后階數均為1階。

4.Granger因果檢驗。利用Granger檢驗前文建立的VAR模型三個變量之間的因果關系。結果表明,在滯后期為1階的情況下進口總量的變化對出口量變化有著顯著影響,人民幣匯率和進口總量在滯后期為2階時顯著影響著出口量的變化,所以人民幣匯率對于出口總量的影響呈現出明顯的滯后。在滯后期為2階時進口量和出口量二者共同顯著影響著人民幣匯率的變化。所以人民幣匯率變化和進口總量變化都會影響出口總量變化,其中進口總量與出口總量關系密切,進出口總量的變化共同影響了人民幣匯率的變化。

5.VAR模型穩定性檢驗。基于以上分析我們建立了具體的VAR1階滯后模型VAR(1),從表1可以看出模型的回歸結果較好,其中lnEXPORT和lnIMPORT的值都較大,但是dlnRTD的值比較小,回歸結果不如前兩者。可以看到在出口量的回歸方程中,上一年出口量和上一年進口量對當年出口量有顯著影響,這與Granger檢驗結果是一致的,三個回歸方程中常數項都具有顯著性的影響。

表1 VAR模型回歸結果

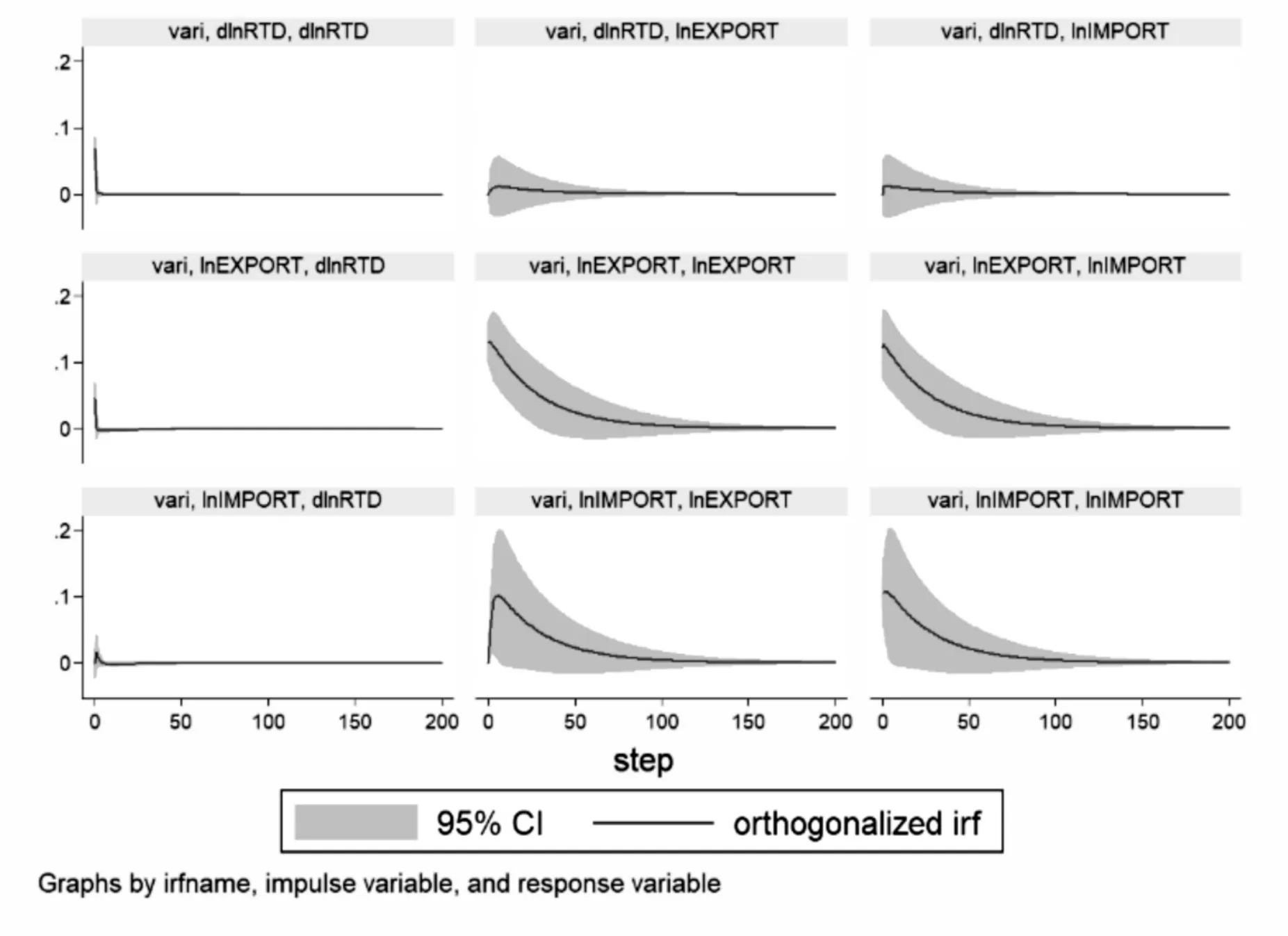

6.脈沖響應。圖2展示了利用Cholesky分解法對本文的VAR模型做的脈沖響應分析結果。圖2第一列圖分別表示人民幣匯率對于進口、出口以及人民幣匯率自身的沖擊響應,可以看到在短期內這三者的正向沖擊都會造成人民幣匯率的上升,但是影響時間很短,很快就趨于了平穩。第二列圖表示出口總量對于人民幣匯率、進口總量以及自身出口總量的沖擊的響應,可以看到人民幣匯率對于出口總量的沖擊影響相對而言沒有進口總量對于出口總量沖擊的影響大,人民幣匯率的沖擊對于出口總量的影響會在十年之內趨于平穩,進口總量對于出口總量的沖擊影響較大,且在很長時間內才能消除沖擊的影響。第三列圖表示人民幣匯率、出口總量以及進口總量本身的沖擊對于進口總量的影響,可以看到,進口總量本身的沖擊對于進口總量有著長期的影響且影響很大,出口總量的沖擊對于進口總量的影響也很劇烈持續時間很長難以消除,二者對于進口總量都具有正向的影響,人民幣匯率的沖擊對于進口量也具有正向影響,但是持續時間較短和對出口量的沖擊影響類似,是一種短期的、快速的影響。

圖2 脈沖響應結果

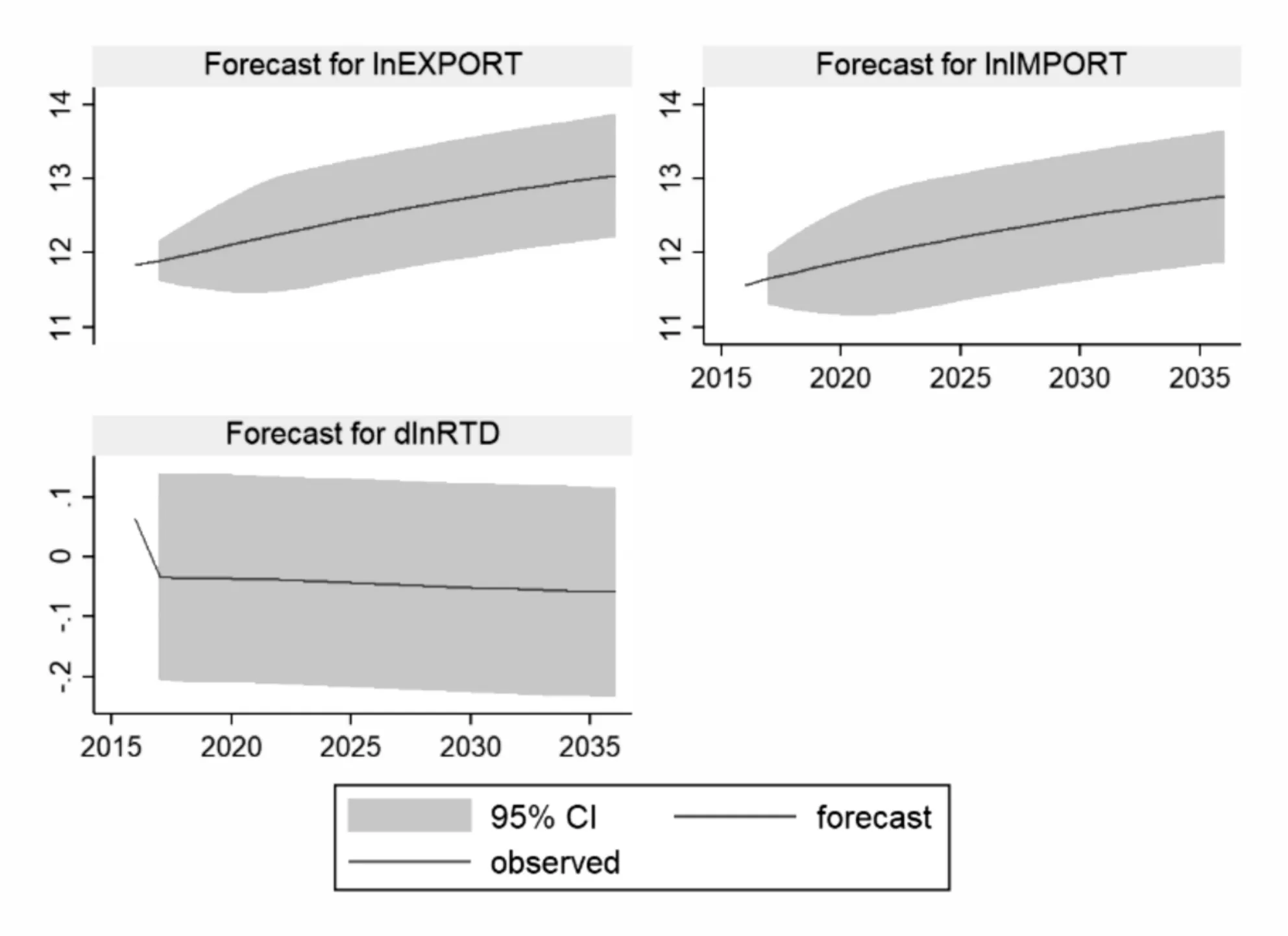

7.模型預測。利用建立的VAR模型可以對人民幣匯率進出口總量三者進行短期的預測和長期的趨勢預測(如圖3)。對于進出口總額來講,正常情況下今后二十年內都會處于快速增長的過程中,人民幣匯率在今后二十年內會處于比較平穩的過程中,總的經濟趨勢處于比較好的環境當中。

圖3 VAR模型預測結果

四、結語

1.通過Granger檢驗可知出口總量直接受到進口總量的影響,同時出口總量還和進口總量以及人民幣對美元匯率兩者的共同作用有影響,但是人民幣對美元匯率不是出口總量的直接Granger原因,這說明進口總量對于出口總量有著很強的影響。人民幣匯率受到進口總量和出口總量二者的共同作用。所以增加國內進口總量可以促進出口的增加。

2.通過脈沖響應函數分析可知進口總量和出口總量對于人民幣匯率不變化的沖擊是正向的短期作用,人民幣匯率變化對于進口總量和出口總量的沖擊影響也是短期的,進出口量之間的相互沖擊響應是一個長期的激烈的正向過程。

3.通過模型預測結果可知,我國經濟二十年內穩定增長。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19