廣西城市商業銀行資本充足率研究

2019-08-21 02:58:53陳淑蘭

商情 2019年35期

陳淑蘭

【摘要】2012年6月7日,銀監會發布了《商業銀行資本管理辦法(試行)》,該辦法于2013年1月1日起實施,并要求商業銀行在2018年底前達到規定的資本充足率監管要求。2019年起非系統重要性銀行的資本充足率最低要求為10.5%。近年來銀行業面臨監管要求日趨嚴格、經濟環境下行、金融環境復雜以及同業競爭激烈等局面,2019年起廣西面向東盟的金融正式開放,廣西城市商業銀行將面臨更加激烈的同業競爭,資本更為稀缺,資本補充難度進一步加大。在這樣的金融環境下,如何開展資本充足率管理工作,確保銀行資本水平保持充足,對廣西城市商業銀行的發展至關重要。本文通過對廣西城市商業銀行資本充足率的現狀,總結了現階段廣西城市商業銀行資本充足率的特點以及存在的問題,提出完善資本管理體系、豐富資本補充渠道、加強資產質量管理、打造新資本管理團隊等對策完善廣西城市商業銀行資本充足率管理,幫助廣西城市商業銀行健康平穩發展。

【關鍵詞】廣西城市商業銀行;新資本管理;資本充足率;資本補充

Abstract:On June 7,2012,the China Banking Regulatory Commission issued the “Measures for Capital Management of Commercial Banks(Trial)”,which was implemented on January 1,2013,and required commercial banks to meet the regulatory requirements for capital adequacy ratio by the end of 2018. The minimum capital adequacy requirement for non-systemically important banks since 2019 is 10.5%. In recent years,the banking industry has faced increasingly strict regulatory requirements,the economic environment is declining,the financial environment is complex,and competition in the industry is fierce. Since 2019,Guangxis finances for ASEAN have officially opened,and Guangxi city commercial banks will face more intense horizontal competition and capital. Scarce,the difficulty of capital replenishment is further increased. In such a financial environment,how to carry out capital adequacy ratio management and ensure that banks capital levels remain adequate is crucial to the development of Guangxi city commercial banks.this paper summarizes the characteristics and existing problems of capital adequacy ratio of Guangxi city commercial banks at present,and proposes to improve the capital management system,enrich capital replenishment channels,strengthen asset quality management,and create new capital. Management team and other measures to improve the capital adequacy ratio management of Guangxi City Commercial Bank,help Guangxi City Commercial Bank to develop healthily and steadily.

Keywords:Guangxi City Commercial Bank; new capital management; capital adequacy ratio; capital replenishment

引言

2012年6月7日,銀監會發布了《商業銀行資本管理辦法(試行)》(以下簡稱新資本辦法),該辦法于2013年1月1日起實施,并要求商業銀行在2018年底前達到規定的資本充足率監管要求。2019起非系統重要性銀行的資本充足率最低要求為10.5%。

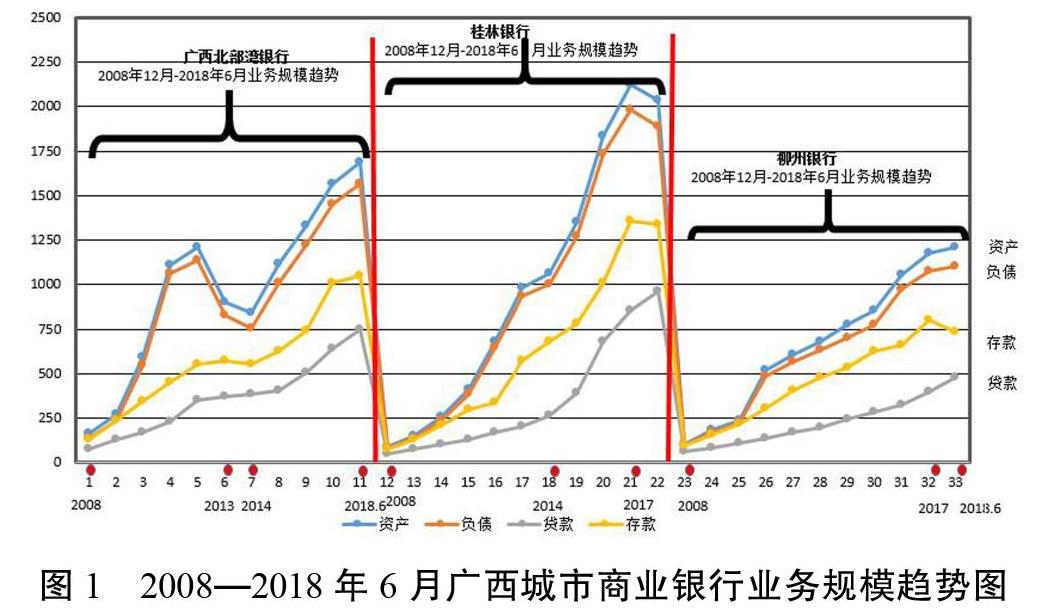

城市商業銀行近幾年快速發展,廣西的城市商業銀行也迅速發展壯大。廣西城市商業銀行主要有三家銀行,分別為廣西北部灣銀行股份有限公司、桂林銀行股份有限公司以及柳州銀行股份有限公司。根據年報、半年報數據顯示,2018年6月末,廣西北部灣的資產總額是2008年的10倍,桂林銀行資本總額是2008年的22倍,柳州銀行資產總額是2008年的12倍。近十年(2008年12月至2018年6月)廣西城市商業銀行業務規模發展趨勢見下圖1。

廣西城市商業銀行發展的迅猛,資產規模的快速擴張,加之監管要求的日趨嚴格,勢必會加快資本的消耗。而由于廣西城市商業銀行受地方政府和區域性的影響,資本補充渠道較為單一,主要以增資擴股方式補充資本。2019年起廣西面向東盟的金融正式開放,廣西城市商業銀行將面臨更加激烈的同業競爭,資本更為稀缺,資本補充難度進一步加大。在這樣的金融環境下,如何開展資本充足率管理工作,確保銀行資本水平保持充足,對廣西城市商業銀行的發展至關重要。

一、廣西城市商業銀行資本充足率現狀

以下運用描述性統計分析對廣西城市商業銀行資本充足率現狀進行分析。

(一)新資本辦法的實施對資本充足率要求更高,降低了廣西城市商業銀行的資本充足率

2013年是新資本辦法試行的第一年。為了比較新資本辦法試行前后廣西城市商業銀行資本充足率的變化趨勢,選取廣西三家城市商業銀行2008年—2018年6月(試行5年前與5年后)數據作為研究對象,研究新資本辦法試行后廣西城商行資本充足率的變化。根據宏觀經濟GDP數據顯示,一個經濟周期大約為10年,2008年—2018年恰為一個周期,這段期間也是廣西城市商業銀行飛速發展,脫胎換骨的第二個十年。數據選取區間較為合理。2008年—2018年6月廣西城商行資本充足率數據見下圖2。

從圖2可以看出,由于近十年廣西城市商業銀行資產規模快速擴張,傳統銀行資產規模的擴張以資本消耗為前提,2008年—2018年6月這十年間資本充足率呈現整體性下降趨勢。2013年新資本辦法試行,廣西三家城市商業銀行資本充足率下降到第一個最低點。為保證2013年至2018年6年新資本辦法試行資本充足率達到過渡期(根據《商業銀行資本管理辦法(試行)》過渡期安排相關事項的通知》銀監發[2012]57號,過渡期為2013年1月1日至2018年12月31日)要求,廣西三家城市商業銀行紛紛開啟增資擴股,補充資本金。2014年三家城商行資本補充顯成效,2014年資本充足率上升一個新臺階。但隨著資產規模的擴張,以及新資本辦法對資本充足率計量要求更高,資本消耗持續加大,自2014年末起至2018年6月資本充足率持續下跌,至2018年6月逼近監管臨界值10.50%。

通過整理計算,2008年至2012年這5年廣西城市商業銀行的資本充足率平均值為15.18%,其中廣西北部灣平均值為20.86%,桂林銀行平均值12.33%,柳州銀行平均值為12.36%。新資本辦法實施前,廣西三家城市商業銀行資本充足率均保持在12%以上。而新資本辦法實施后,2013年至2018年6月廣西城市商業銀行資本充足率平均值為12.05%,其中廣西北部灣平均值為13.04%,桂林銀行平均值為11.18%,柳州銀行平均值為11.92%。廣西三家城市商業銀行的資本充足率均較新資本辦法實施前呈現大幅度下降,桂林銀行和柳州銀行總體保持在12%以下。此外,根據廣西北部灣銀行以及柳州銀行年報披露的2012年新舊兩套資本充足率顯示(表1),2012年末,新資本辦法口徑下廣西北部灣銀行的資本充足率為10.51%,比舊口徑減少2.54個百分點,減幅19.47%,風險加權資產為845.00億元,比舊口徑增加173.73億元,增幅25.88%;柳州銀行的資本充足率為10.56%,比舊口徑減少2.26個百分點,減幅17.63%,風險加權資產為389.34億元,比舊口徑增加64.41億元,增幅19.82%。綜上所述,可得到結論:新資本辦法對資本充足率計量要求更加嚴格,對風險加權資產的計量提出了更高的要求。其他條件不變的情況下,新資本辦法的實施會降低資本充足率。

(二)近5年來廣西城市商業銀行資本充足率呈現急劇下降趨勢,2018年6月末逼近監管臨界值

從2013年起,廣西城市商業銀行均按新資本辦法實施,舊口徑資本充足率不再適用。2013年至2018年6月廣西城市商業銀行資本充足率構成如下表2、資本充足率增幅見表3。

從表2、表3可以看出,2014年起除桂林銀行外,廣西北部灣銀行、柳州銀行資本充足率呈現逐年下降趨勢,至2018年6月廣西北部灣銀行資本充足率下降至10.64%,逼近監管臨界值10.5%。而桂林銀行2013—2017年資本充足率雖未呈現逐年下降趨勢,但2018年6月急劇下降至10.54%,已逼近監管臨界值10.50%。2018年6月柳州銀行資本充足率為11.06%,雖高于監管值10.50%,但僅高于監管值0.56百分點。資本補充成為廣西三家城市商業銀行2018下半年工作任務中的重中之重。如2018年下半年資本補充不到位,且不減少風險加權資產,則2018年末廣西三家城市商業銀行將出現資本缺口,面臨資本充足率低于監管要求10.50%的局面。

二、廣西城市商業銀行資本充足率存在的問題

(一)資本工具創新不足,補充渠道較為單一

廣西城市商業銀行的資本主要由實收資本、資本公積、盈余公積、一般風險準備、未分配利潤一級資本構成,從表6可以看出,一級資本占資本總額的比例超過80%;根據桂林銀行2018年上半年報披露,桂林銀行于2016年3月發行17億元二級資本債形成二級資本。除桂林銀行外,廣西北部灣銀行以及柳州銀行的二級資本主要是超額貸款損失準備,占資本總額的比例小于20%。廣西城市商業銀行資本補充渠道主要依賴于增資擴股,資本補充渠道較為單一。廣西城市商業銀行資本構成比例見表4。

(二)高資本消耗業務占比大,導致風險加權資產增速過快

廣西城市商業銀行的風險加權資產主要由信用風險、市場風險、操作風險三項構成,其中信用風險資產占比最高,信用風險占總的風險加權資產比例均在80%以上,2018年6月末廣西三家城市商業銀行信用風險資產與總的風險加權資產之比高達95%。用風險加權平均系數衡量一家銀行資產業務的平均風險權重。記:風險加權平均系數=信用風險加權資產/資產總額之比。2014年至2018年6月廣西三家城市商業銀行風險加權平均系數表見表5。

從表5可以看出,廣西城市商業銀行風險加權平均系數基本超過60%。其中廣西北部灣銀行在2014年和2018年6月,風險加權平均系數超過70%,風險加權資產增長的速度明顯高于資產增長的速度,2018年6月風險加權資產的增速約為資產增速的2.5倍,資本充足率下滑至10.64%,逼近監管臨界值10.50%;桂林銀行在2018年6月風險加權平均系數達到2014年以來的最高值,為75.56%,資產比年初減少3.97%,而風險加權資產卻比年初增長17.12%,資本充足率下跌至10.54%,逼近監管臨界值10.50%;柳州銀行2017年末和2018年6月風險加權平均系數超過75%,其中2017年風險加權資產的增速約為資產增速的3倍,2018年6月風險加權資產的增速約為資產增速的2倍。2018年6月資本充足率下降至11.06%,僅比監管要求10.50%高出0.56個百分點。

(三)中間業務收入占比小,業務發展轉型力度亟待加強

廣西城市商業銀行2013年—2018年6月手續費及傭金凈收入占比見表6。

從表6可以看出,廣西城市商業銀行手續費及傭金收入占營業收入的比例(以下簡稱中間業務收入占比)基本保持在10%以內,其中柳州銀行的中間業務收入占比最小。由此可見,廣西城市商業銀行的發展模式仍以傳統的存貸利差盈利模式為主,存貸利差模式向中間業務發展轉型的力度亟待加強。

三、廣西城市商業銀行資本充足率管理完善措施

(一)加強組織領導,完善資本管理體系

廣西城市商業銀行各管理層應高度重視資本管理,切實加強督促資本管理相關事項的執行與落實,強化資本約束和風險管理并重的經營理念,提高資本管理精細化程度,建立健全內部資本充足評估程序及資本充足率管理制度體系,從政策上加強銀行資本管理工作,在資本管理日趨優化的前提下,推進資本考核。執行層要扎實推進制度體系落地、信息披露完善、風險計量模型建立等工作,不斷夯實本行資本管理工作的政策基礎。

(二)豐富資本補充渠道,有序平穩開展資本補充

一是做好資本管理規劃,建立有效的資本約束機制和長效合理的資本補充機制。2018年末,中國人民銀行聯合多個機構印發了《廣西壯族自治區建設面向東盟的金融開放門戶總體方案》(銀發[2018]345號),該文件的印發,標志著廣西金融市場的正式全面開放,廣西城市商業銀行將面臨更加嚴峻的同業競爭,資本更為稀缺,資本補充難度進一步加大。在這樣的金融環境下,廣西城市商業銀行更應做好資本管理規劃,注重資本充足率指標落地的分解,客觀評價資本規劃執行情況,有效執行資本規劃的過程監控與糾偏機制。二是豐富資本補充渠道,多措并舉補充資本。第一,增加利潤留存。將創造的利潤基本留在內部形成資本,同時,通過轉增股的方式分紅更有利于實現銀行與股東的共贏;第二,增資擴股增加核心一級資本。增資擴股是銀行補充資本的基本途徑,在內源資本補充一級資本還不能滿足業務的快速發展,一級資本補充渠道單一的現實情況下,廣西城市商業銀行通常采用增資擴股的方式來補充一級資本;(3)發行二級資本債券增加二級資本。二級資本債券屬于較為靈活的新型金融工具,發行二級資本債券可以增強市場競爭力,同時對提升單位效益、增強抵御風險的能力都具有重要意義。

(三)加強資產質量管理,合理控制資本耗用

不斷加強資產存量與流量管理,健全資本占用和風險資產之間的平衡制約機制。一是在資本消耗方面,從資產擴張的規模、速度、結構和資產質量的不良處置、撥備核銷兩大渠道進行控制,利于監測資本占用等指標情況。二是要調整風險資產的結構,增加風險權重較低的資產業務,大力發展資本占用較少、綜合回報較高的中間業務,向輕資產業務結構轉變。新資本管理辦法降低了小微企業債權和個人其他債權的信用風險權重,大大降低了相關領域的監管資本要求和信貸成本。自2019年起,中國人民銀行將普惠金融定向降準小型和微型企業貸款考核標準由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”。因此廣西城市商業銀行應該有效利用這一契機,科學調整資產和業務結構,大力發展小微企業、個人消費內需等“輕資本”業務。

(四)打造新資本管理團隊,加大創新人才的引進

由于新資本管理專業性較強,對人才的素質要求較高,而同業經驗借鑒少,多數銀行都處于摸著石頭過河。開展此項需要投入大量的人力、物力、財力。廣西城市商業銀行由于其規模較小、專業人才匱乏、財力有限等因素制約,目前主要以現有部門的人員兼職開展資本管理工作。新資本管理作為銀行一項獨特專業的工作,需要一批專門從事新資本管理的人才。人才的引進可以通過內部選拔和外部引進,采取系統的方式培訓,建立一支精通新資本制度、銀行財務報表及管理,熟練統計建模的集法律、金融、經濟、統計、會計、信息科技一體的復合型人才。

參考文獻:

[1]謝靜.簡析農村商業銀行如何提高資本充足率[J].投資理財,2017.

[2]吳彥輝,劉卓鑫.廣西城市商業銀行非利息收入管理研究[J].廣西教育學院學報,2016(1).