解析營(yíng)改增對(duì)建筑施工企業(yè)材料采購(gòu)管理的影響

2019-08-22 04:31:01龍海云

消費(fèi)導(dǎo)刊 2019年5期

關(guān)鍵詞:建筑施工企業(yè)

龍海云

摘要:建筑企業(yè)作為勞動(dòng)密集型產(chǎn)業(yè)之一,人工費(fèi)和材料費(fèi)用在建筑企業(yè)總費(fèi)用中占到的比例較大。而在稅制改革進(jìn)行下,“營(yíng)改增”在建筑施工企業(yè)中也逐步開(kāi)展起來(lái)。“營(yíng)改增”開(kāi)展后,可以逐步完善產(chǎn)品增值稅的制度,還能為建筑企業(yè)提供便利,避免其重復(fù)納稅。

關(guān)鍵詞:營(yíng)改增 建筑施工企業(yè) 材料采購(gòu)管理

引言:實(shí)施營(yíng)改增后,雖然建筑施工企業(yè)納稅種類減少,但所納稅的稅率卻有所提高;建筑企業(yè)所納稅額主要受營(yíng)業(yè)成本中可抵扣項(xiàng)、毛利率和適用稅率水平的影響。在營(yíng)改增后,施工企業(yè)想要減輕稅務(wù)負(fù)擔(dān),就要計(jì)劃好建筑業(yè)需要的材料的納稅額。建筑施工企業(yè)需要購(gòu)買(mǎi)材料主要可以分為三類,其中第一類是半成品,如混凝土材料;第二類是地材,如砌體磚、河沙和石子等;第三類是大件材料,如電線、石材、鋼材、水泥和電纜等。對(duì)材料物資管理主要有三個(gè)環(huán)節(jié),及采購(gòu)、移送與處置。在對(duì)材料采購(gòu)管理中,其中,材料的管理模式可能會(huì)出現(xiàn)增值稅管理風(fēng)險(xiǎn);材料的采購(gòu)計(jì)價(jià)方式、供應(yīng)商的類型會(huì)直接影響到稅務(wù)成本。

一、影響建筑施工企業(yè)材料計(jì)價(jià)方式和供應(yīng)商的選擇

在沒(méi)有實(shí)現(xiàn)營(yíng)改增之前,即在營(yíng)業(yè)稅制下,建筑施工企業(yè)作為總承包企業(yè),采購(gòu)材料和分包時(shí),其不管是作為勞務(wù)分包單位的納稅人還是材料的供應(yīng)商,身份沒(méi)有本質(zhì)分別。在營(yíng)改增后,供應(yīng)商身份的不同,稅率的進(jìn)項(xiàng)稅也會(huì)不同,這就會(huì)造成材料成本價(jià)格的不同,可以采取以下管理措施。

(一)建立供應(yīng)商數(shù)據(jù)管理庫(kù)

建筑施工企業(yè)需要了解到供應(yīng)商和分包商納稅人的相關(guān)信息,并不斷進(jìn)行完善,這樣做可以方便分包單位合同和物資采購(gòu)合同的簽訂,在建筑企業(yè)考慮自身項(xiàng)目利潤(rùn)最大化時(shí)可以提供有效信息。

(二)選擇合適的供應(yīng)商

在對(duì)供應(yīng)商進(jìn)行選擇時(shí),可以按照“成本最低、利潤(rùn)最大”的方式選擇合適的供應(yīng)商。在實(shí)現(xiàn)營(yíng)改增后,在招標(biāo)時(shí)選擇裸價(jià)招標(biāo)的方式,也就是將價(jià)格和增值稅進(jìn)行分離,這樣做可以保證身份不同的納稅人的競(jìng)價(jià)條件相同。而合同中的價(jià)格以裸價(jià)加上可以抵減的增值稅稅額進(jìn)行計(jì)算,其中,可進(jìn)行抵減的增值稅需以中標(biāo)單位的增值稅稅率計(jì)算;此外,需要明確城建稅和教育費(fèi)用的相關(guān)問(wèn)題。因此,綜合成本,就是銷項(xiàng)稅額減去進(jìn)項(xiàng)稅額之后的金額,再乘以城建稅和附加稅率之后,加上不含稅的成本。

選擇供應(yīng)商的前提是其有合法有效票據(jù),還可以考慮到下面幾個(gè)方面:

1.采購(gòu)成本不同的前提條件下,建筑企業(yè)需要先對(duì)供應(yīng)商進(jìn)行篩選,在每類材料中選出報(bào)價(jià)最低的供應(yīng)商。考慮綜合成本相同的情況,選擇出每類中報(bào)價(jià)最低的兩家之間的價(jià)格中間點(diǎn),再根據(jù)前文所說(shuō)的綜合成本最低,利潤(rùn)最大的原則進(jìn)行合理選擇供應(yīng)商。

2.采購(gòu)成本相同的前提條件下,會(huì)先考慮一般納稅人供應(yīng)商和與之對(duì)應(yīng)的增值稅專用發(fā)票;若供應(yīng)商沒(méi)有一般納稅人,則考慮小規(guī)模納稅人,并要求其有增值稅專用發(fā)票。

在選擇合適的供應(yīng)商時(shí),還要考慮到建筑企業(yè)的實(shí)際情況,如建筑企業(yè)資金情況、盈虧狀況和進(jìn)項(xiàng)稅留抵狀況。例如,建筑企業(yè)出現(xiàn)了進(jìn)項(xiàng)稅留抵的狀況,則在選擇供應(yīng)商時(shí),就應(yīng)首先考慮到小規(guī)模的納稅人,這樣可以有效保證其現(xiàn)金流出最小,從而使建筑施工企業(yè)后續(xù)工作可以順利開(kāi)展。

(三)合理選擇供應(yīng)商報(bào)價(jià)

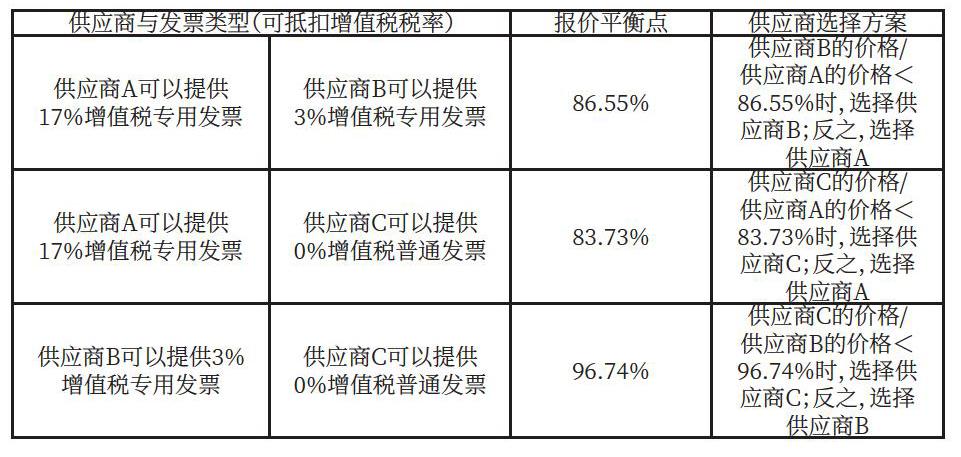

建筑施工企業(yè)在選擇供應(yīng)商時(shí),需考慮到綜合成本最低。表l主要介紹在供應(yīng)商含稅報(bào)價(jià)不同時(shí),計(jì)算各供應(yīng)商的報(bào)價(jià)平衡點(diǎn),并對(duì)其進(jìn)行計(jì)算后,供應(yīng)商不同時(shí)如何進(jìn)行選擇。

二、影響建筑施工企業(yè)對(duì)材料管理模式的選擇

國(guó)家稅務(wù)局發(fā)放的相關(guān)通知和文件中對(duì)增值稅征收管理提出了銷售方、開(kāi)票方和收款方為同一主體;購(gòu)買(mǎi)方、受票方和付款方為同一主體的原則,也就是在對(duì)增值稅進(jìn)行管理時(shí),進(jìn)項(xiàng)稅額的抵扣需要滿足該原則。“三流合一”原則中的“三流”指的是“資金流”、“業(yè)務(wù)流”和“發(fā)票流”,其中“業(yè)務(wù)流”含有勞務(wù)、貨物和應(yīng)稅服務(wù)。“合一”就是講上面說(shuō)的“三流”需是在同一受票方和同一開(kāi)具發(fā)票方之間。在營(yíng)改增后,建筑施工企業(yè)的材料物資管理模式將會(huì)被該原則所牽制。增值稅管理事項(xiàng)將由于管理模式的不同而發(fā)生變化,下文將進(jìn)行詳細(xì)分析。

(一)“甲供材”模式

在未采用增值稅制度前,工程造價(jià)中包括“甲供材”;其屬于營(yíng)業(yè)稅的計(jì)稅方式,在票據(jù)開(kāi)具方面無(wú)嚴(yán)格要求。而在采用增值稅制度后,“甲供材”屬于建筑施工方合同總價(jià),由于無(wú)法獲得“甲供材”增值稅專用發(fā)票,在對(duì)稅額進(jìn)行抵扣時(shí)不能包括進(jìn)項(xiàng)稅額。主要的改進(jìn)措施有以下幾點(diǎn):

1.可以接著使用“甲供材”模式,此時(shí)建筑施工所需要的材料仍由甲方購(gòu)買(mǎi),貨款也由甲方支付,但甲方需要和供應(yīng)商、施工方簽訂合同;合同內(nèi)容主要是甲方購(gòu)買(mǎi)材料是有施工方委托,施工方所需施工材料由供應(yīng)商提供,施工方獲得發(fā)票,從而可以將“三流合一”原則貫徹起來(lái)。

2.選用“甲控”方式取代“甲供”方式,施工方在購(gòu)買(mǎi)材料,選擇材料的價(jià)格、規(guī)格和品牌時(shí)以甲方的意愿為主,施工方同時(shí)負(fù)責(zé)簽訂合同和支付采購(gòu)的款項(xiàng);施工方獲得供應(yīng)商的發(fā)票開(kāi)具,這樣供應(yīng)商和施工方也滿足了“三流合一”的原則。

3.如果甲方以上兩種方案都不愿意采納,希望可以由其處理對(duì)材料購(gòu)買(mǎi)的相關(guān)事宜,就會(huì)出現(xiàn)在施工方方面,工程總價(jià)征稅中包括“甲供材”環(huán)節(jié),但在抵扣稅額時(shí),這部分卻無(wú)法進(jìn)行抵扣。此時(shí)施工方可以要求甲方補(bǔ)償其增加的稅務(wù)成本。

(二)外購(gòu)模式

外購(gòu)模式有兩種購(gòu)買(mǎi)方式,一種是集中購(gòu)買(mǎi),另一種是自行購(gòu)買(mǎi),下面主要分析在“三流合一”原則下的集中購(gòu)買(mǎi)方式。

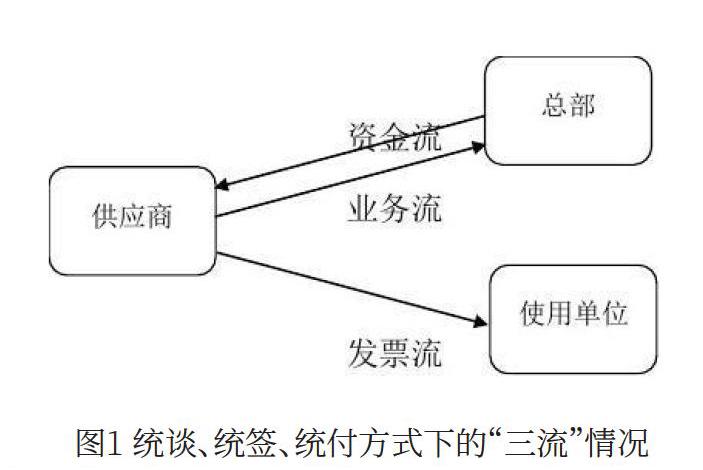

1.統(tǒng)談、統(tǒng)簽、統(tǒng)付方式

圖1為這種方式的情況。由圖而知,在這種方式下,增值稅發(fā)票管理“三流合一”原則在材料購(gòu)買(mǎi)環(huán)節(jié)得到了很好的體現(xiàn),總部可以抵扣材料的進(jìn)項(xiàng)稅額。而在材料調(diào)撥方面,總部在繳納增值稅時(shí)需要根據(jù)視同銷售行為進(jìn)行。此時(shí),由于使用單位無(wú)法獲得增值稅專用發(fā)票,不能對(duì)其進(jìn)項(xiàng)稅額進(jìn)行抵扣,從而還會(huì)給建筑企業(yè)增加稅務(wù)負(fù)擔(dān)。

①將統(tǒng)談、統(tǒng)簽、統(tǒng)付方式改為統(tǒng)談、分簽、分付方式。改進(jìn)資金流方面,使用單位自行支付供應(yīng)商資金代替原來(lái)總部與分公司統(tǒng)一付款,分公司和總部的內(nèi)部結(jié)算環(huán)節(jié)也隨之取消;改進(jìn)業(yè)務(wù)流方面,以總部的名義選擇材料供應(yīng)商,在簽訂合同時(shí),需由供應(yīng)商和使用單位之間進(jìn)行簽訂,去除了內(nèi)部調(diào)撥,使用單位可直接向供應(yīng)商提取貨物;改進(jìn)票據(jù)流,供應(yīng)商直接向使用單位開(kāi)具,使用單位在進(jìn)行工程核算。這樣改進(jìn)之后,管理流程也相對(duì)簡(jiǎn)單了起來(lái),沒(méi)有了進(jìn)項(xiàng)稅額抵扣的風(fēng)險(xiǎn),也符合“三流合一”原則,但這種方式存在可能對(duì)材料采購(gòu)數(shù)量無(wú)法管理的缺陷。

②采用銷售取代內(nèi)部調(diào)撥。在統(tǒng)談、統(tǒng)簽、統(tǒng)付方式不變的前提下,把內(nèi)部調(diào)撥環(huán)節(jié)改為銷售環(huán)節(jié),這種方式加強(qiáng)了總部的控制力度,不僅可以控制材料采購(gòu)的數(shù)量,還可以對(duì)材料采購(gòu)的單位進(jìn)行控制,主要缺點(diǎn)是管理流程較為繁瑣,可能存在印花稅成本增加的情況。

2.統(tǒng)談、分簽、統(tǒng)付方式

這種方式是由總部統(tǒng)一進(jìn)行談判、招標(biāo)和支付貨款,其中資金流和業(yè)務(wù)流也只是在總部和供應(yīng)商之間進(jìn)行,與統(tǒng)談、統(tǒng)簽、統(tǒng)付方式相同,統(tǒng)談、分簽、統(tǒng)付方式的不同在于辦理結(jié)算時(shí)是供應(yīng)商和使用單位進(jìn)行,這種方式?jīng)]有體現(xiàn)出“三流合一”原則,需要進(jìn)行改進(jìn)。

①采用支付方式取代統(tǒng)付,可以實(shí)現(xiàn)“三流合一”。

②總部代理分公司進(jìn)行貨款的支付,總部支付的資金時(shí)各采用單位的資金,這樣可以加強(qiáng)對(duì)建筑施工企業(yè)資金的管理。

3.統(tǒng)談、分簽、分付方式

這種方式符合“三流合一”的原則,“三流”均發(fā)生在各使用單位和供應(yīng)商之間。

(三)自制材料模式

就建筑企業(yè)而言,其可以自制的材料由混凝土和預(yù)制構(gòu)件。根據(jù)相關(guān)規(guī)定,自制商品混凝土可根據(jù)簡(jiǎn)易辦法3%征收率收取增值稅。在企業(yè)內(nèi)部售賣自制混凝土,從企業(yè)這個(gè)大環(huán)境看,不會(huì)額外導(dǎo)致增值稅稅負(fù)的提高。

結(jié)束語(yǔ):綜上所述,國(guó)民的生產(chǎn)與建筑行業(yè)息息相關(guān),是建筑行業(yè)成為了我國(guó)重要的支柱產(chǎn)業(yè)之一,營(yíng)改增在建筑行業(yè)內(nèi)勢(shì)在必行。建筑施工企業(yè)需要及時(shí)了解營(yíng)改增的情況,加強(qiáng)對(duì)營(yíng)改增的學(xué)習(xí),再采取切實(shí)可行的有效措施籌劃好稅收的相關(guān)情況,才可以使?fàn)I改增制度更好的為建筑企業(yè)服務(wù),實(shí)現(xiàn)建筑企業(yè)穩(wěn)定發(fā)展。

猜你喜歡

科學(xué)與財(cái)富(2016年29期)2016-12-27 13:11:19

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:58:42

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 09:04:42

中國(guó)經(jīng)貿(mào)(2016年20期)2016-12-20 16:37:32

考試周刊(2016年21期)2016-12-16 12:14:31

商(2016年32期)2016-11-24 14:15:59

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 05:03:09

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:45:45