基于創新能力的小微企業活力指數體系研究

2019-08-23 05:28:05張虹莊文英趙飛

商業經濟研究 2019年16期

張虹 莊文英 趙飛

中圖分類號:F202? ?文獻標識碼:A

內容摘要:小微企業是我國經濟發展的重要力量,現階段對小微企業進行科學評估,尤其是融資評估的需求日益增強。對此,本文基于企業創新能力與風險因素,構建了小微企業活力指數體系。在實證方面,文章以廣東省部分小微企業為樣本,通過活力指數評估結果與實際融資情況的對照,驗證了文章指數體系的適用性與有效性,并以此對小微企業的有序發展提出相關建議。

關鍵詞:小微企業? ?創新能力? ?活力指數體系? ?熵權法

近年來,我國各級部門針對小微企業出臺了各項優惠政策,這為小微企業有序、健康、快速發展提供了有力支撐。但現階段,由于受外部經濟環境變化的影響,我國小微企業在發展過程中遇到了一定的問題,其中最突出的就是小微企業融資難度高。這一方面是因為小微企業自身盈利能力有限,其成長與發展多依賴于資金支持,因此對資金需求較高;另一方面,由于市場對小微企業評估與監管不完善,這極大程度上阻礙了小微企業的融資。由于當前市場對小微企業的活力評估主要集中于財務數據的處理與分析,但又由于小微企業往往存在財務數據不健全、不完善等問題,故單純從財務數據出發建立的評估體系并不能真實的反映小微企業發展現狀與風險特征。對此,本文從企業創新的角度出發,整合多維度信息,對小微企業經營特點進行挖掘與分析,并結合企業風險進行量度,構建了多維度的小微企業活力評估指標體系,以期為金融機構風險評估提供數據支持。

小微企業研究現狀

在小微企業現狀與發展方面,王昊等(2018) 對小微企業主要風險因素進行了識別,并針對其融資困難進行了原因剖析,最終提出解決小微企業融資難題需政府部門、監管機構、金融機構、小微企業共同努力;薛青(2018)分析了傳統融資方式與互聯網時代的新興融資方式間的區別,提出小微企業應積極尋求適應其需求特點的信貸服務;馬賤陽等(2018)從銀行的角度出發,對各項小微企業貸款支持政策進行了總結,提出了要深化小微企業金融服務的相關措施;Ladislav Mura等(2012)對中小企業的融資可能性進行了分析;Jati Kasuma等(2016)逆向從企業對銀行的忠誠度角度出發開展企業融資研究;Bai等(2019)結合模糊評價理論對農業企業的融資評估問題開展了研究。

在小微企業評估方面,研究多從信用評估角度出發。E.Altman(1968)通過對財務比率指標的篩選構建了Z-score模型評估模型;Jens Grunert等(2005)通過分析德國四大銀行的信用檔案數據,分析得出同時采用財務和非財務指標能更準確地預測企業的違約風險;李恩等(2013)對小微企業信用評價指標體系的國內外研究成果與現狀進行了梳理,并進而對相關的問題應對策略進行了分析;李明等(2018)分析了小微企業之間的競合關系。建立了基于S2B模式的小微企業競爭情報多元協同供給體系;李偉等(2018從小微企業融資角度出發,構建了客戶信用評價指標體系;蔣輝(2017)構建并優化了非對稱信息下小微企業信用評價指標體系;吳翌琳等(2018)基于傾向得分匹配算法評估了財稅政策對于創業企業的經濟效應。

通過對當前小微企業融資評估的研究文獻梳理,可發現其評價指標主要集中于以下幾個維度:第一,財務指標,其多從資產數據、現金流數據與營運數據出發,體現企業的償債能力與營運能力;第二,企業發展潛力指標。該指標多為企業研發人員、資金等研發資源的投入、新產品收入等;第三,定性評估指標。主要包括評估企業的基本能力、誠信行為,以及宏觀經濟環境、經營者管理能力等(見表1)。

從上述分析可以看出,對小微企業評價指標的選取多集中在企業規模實力、財務數據、償債能力情況等維度,評價方法更多運用了聚類分析、因子分析、統計分析等傳統方法。而對于小微企業創新能力、風險因素等指標的研究并不充分,企業活力的綜合評估體系構建仍有一定的研究空間。

小微企業活力評估指數體系

(一) 指標的選取

融資是小微企業發展的基礎,是各類企業專利技術等創新成果的研發前提。而企業創新成果能為企業帶來利潤,從而助力企業融資成功。因此本文將創新成果類指標納入小微企業活力評估指數體系,企業創新成果與融資之間的關系如圖1所示。

結合當前研究成果,本文從企業基本能力、企業創新能力與風險因素三個維度出發,選取以下關鍵指標形成小微企業活力評估體系指標集(見表2)。

(二) 指標的評價原則

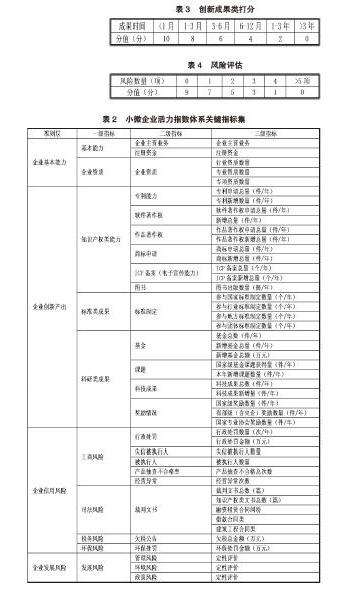

對于不同類型指標,因其獲取方式與影響機制的不同,本文認為應以不同的評價原則進行數量度量,具體分析如下:第一,鑒于小微企業自身特點,其成長受近期成果的影響更大,因此對于創新成果類打分原則以時間與數量兩個維度進行評價,見表3所示。第二,對于工商風險類指標,則以風險項的數量進行評估,以常用的1-9標度進行風險的度量與劃分,且此類風險為負向指標,具體如表4所示。第三,對于發展風險類指標,以專家定性打分形式給出,并以1-9標度進行風險程度的量度。由此,初步形成本文小微企業發展活力評估指數體系。鑒于定性指標特點,本文對于指標權重的確定擬采用信息熵相關理論開展研究。

(三)基于熵權法的權重確定

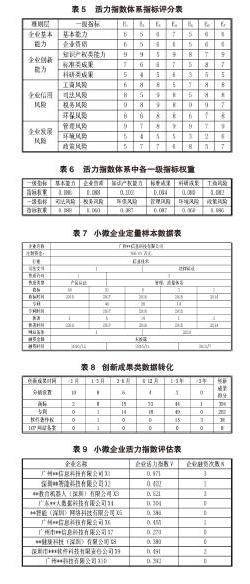

本文選用熵權法對一級指標進行權重的確定。首先行業專家結合小微企發展與評估特點,對各個指標的重要性進行評價與測度,得到評分表如表5所示。

以熵權法進行權重的計算,主要步驟與計算邏輯如下:數據預處理與標準化:;指標信息熵計算:,;指標熵權計算:。由此可得到活力指數體系中各一級指標權重,見表6所示。

二級指標與三級指標則采用最為通行的權重方法“逐級等權重法”進行加權,各指標權重為,參數k為各層級內指標個數。由于專利能力是對企業創新能力的直觀體現,其重要性強于其他指標,因此權重設置為。進一步,對于樣本數據與指標權重的集結,本文采用WAA,形成最終的活力指數。

小微企業活力指數實證分析

為驗證本文指數體系的適用性,本文以我國廣東省高新技術類小微企業為研究對象并開展實證研究,表7為小微企業定量樣本數據表。

結合上文數據評分原則,可將原始數據中創新成果類數據進行轉化如表8所示。

風險類指標按相應標度轉化,定性指標則由專家打分給出,由此形成量化的樣本集。通過上述定量與定性指標的處理,加之指標權重的確定,與算子集結,可形成對于樣本小微企業的活力指數綜合值,并進行標準化結果展示如表9所示。

本文樣本企業中,根據評估體系結果可知,活力指數Vj≥0.5 的企業獲融資數量在3次以上,0.4≤Vj<0.5 的企業獲得融資在1-3次之間,而Vj<0.4 的企業還未曾獲得融資。其中,企業X10的活力指數為0.392,X5的活力指數為0.386,X8的活力指數為0.380,表示企業當前發展良好,具有較好的發展潛力,后續可為相關領域的融資進行精準推薦。

通過本文小微企業活力指數體系評估結果與企業融資次數的對照分析,可發現樣本企業中獲得融資的企業其活力指數均超過0.4,由此可以認為本文指數體系與企業融資情況基本契合,能夠較好的實現對企業活力的評估。

發展建議與展望

基于小微企業發展現狀與存在問題,政府應從以下幾個方面加強管理與監督:第一,建立健全小微企業評價機制。要結合小微企業自身發展特點,并基于企業創新能力與活力指數體系,通過構建客觀的、有效的小微企業評價機制加強對小微企業的市場監管;第二,加強小微企業扶持政策的落實與監督。針對小微企業扶持政策難落實的問題,要加大相關政策支持力度,建立落實措施與相應的監督機制,為重點行業小微企業的發展提供引導,為小微企業良序發展提供切實有效的制度保障;第三.拓展融資渠道,構建多元化小微金融模式。要完善政府、銀行、企業三方協作機制,拓展小微企業融資渠道,進而優化小微企業發展環境。

而在理論研究方面,新背景下的小微企業融資評估體系仍亟待研究。互聯網時代,如何運用大數據分析對企業融資評估進行分析是后續研究的重點之一。鑒于企業數據分析復雜度的不斷提升,傳統分析手段已難以解決當前社會經濟活動中的各類問題。對此,信息技術的持續發展及大數據分析技術的廣泛應用,為小微企業的評估與監管提供了技術支持。利用大數據和人工智能等技術,可深入挖掘小微企業的多元化多維度數據關系,從而建立小微企業的活力評估體系,這不僅在數據、理論、技術、方法上成為可能,而且對于緩解小微企業融資難融資貴難題、促進小微企業健康快速發展、推動社會信用體系建設也具有重要意義。而在企業融資風控方面,科學全面的小微企業評估體系仍有待完善。小微企業評估是一項繁雜的工作,缺乏科學的評估是當前小微企業融資困難的原因之一。通過構建小微企業評估體系乃至融資后評估體系,可為小微企業融資提供理論支撐,從而更大限度的降低企業融資風險。因此,小微企業融資評估體系的構建仍是后續研究的重點。

參考文獻:

1.王昊,張大偉.無還本續貸緩解小微企業續貸難、續貸貴[J].清華金融評論,2018(9)

2.薛菁.新興融資方式緩解小微企業融資困難的有效性分析[J].經濟體制改革,2018(6)

3.馬賤陽,車士義.進一步深化小微企業金融服務[J].中國金融,2018(19)

4.Ladislav Mura,Ján Buleca..Evaluation of Financing Possibilities of Small and Medium Industrial Enterprises Procedia Economics and Finance,2012(3)

5.Jati Kasuma,Ting Su Ung, Agnes Kanyan, Thalany Kamri, Yusman Yacob.Determinants of Micro Enterprise Owners Loyalty towards Their Favourite Banks Procedia - Social and Behavioral Sciences,2018(224)

6.Chunguang Bai,Baofeng Shi,Feng Liu,Joseph Sarkis. Banking credit worthiness: Evaluating the complex relationships Omega,2019(83)

7.Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. The Journal of Finance,1968(23)

8.李恩,劉立新.小微企業信用評價指標體系研究綜述[J].征信,2013,31(1)

9.李明,賀偉,丁本洲.基于S2B模式的小微企業競爭情報多元協同供給機制研究[J].情報科學,2018,36(12)

10.李偉,趙娜,潘奎新.客戶信用評價指標體系研究——基于融資擔保公司視角[J].山東農業工程學院學報,2018,35(11)

11.蔣輝.非對稱信息下小微企業信用評價指標體系的構建[J].財會月刊,2017(14)

12.吳翌琳,黃箏.基于傾向得分匹配法的創業政策實證研究——以財稅政策評估為例[J].宏觀經濟研究,2018(9)

13.何祖玉,韓玉啟,王華偉.基于證據融合的信用擔保風險評價方法[J].統計與決策,2004(2)

14.Naoyuki Yoshino,Farhad Taghizadeh-Hesary. Optimal credit guarantee ratio for small and medium-sized enterprisesfinancing: Evidence from Asia.Economic 15.Analysis and Policy, In press, corrected proof, Available online 9 October 2018

15.孫夢楠.科技型小微企業信用評級體系研究[D].浙江大學,2018

16.黃慶華,段玲玲,周密,張校溱.小微金融改革服務實體經濟研究:銀行例證[J].宏觀經濟研究,2018(7)

17.周意珍,余子華,黃云霞,楊威.小微企業融資呈現新“兩難”現象的思考與對策[J].金融與經濟,2017(12)

18.易金平,占森濤.新時代破解小微企業融資困境的實踐與創新——以湖北省為例[J].財會通訊,2018(35)

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

學周刊(2016年26期)2016-09-08 09:02:54