審計價格形成機制研究

2019-09-10 18:02:49廖芯

電子樂園·上旬刊 2019年1期

廖芯

摘要:以深圳證券交易市場2009 - 2014年創業板上市公司為研究樣本,通過大股東控制的視角,檢驗了股權結構和審計價格之間的關系。實證檢驗的結果顯示:股權集中度與審計價格正相關。表明,公司在大股東治理下提高了審計價格。這一結論意味著,要降低我國上市公司的審計價格,有必要完善大股東的治理機制。

關鍵詞:股權結構;審計風險;審計價格;大股東治理

【中圖分類號】F275.5 【文獻標識碼】A 【文章編號】

一、引言

審計活動是會計師事務所與審計客戶之間在審計服務方面發生的市場行為。作為外部治理的重要力量,審計活動被認為是保護投資者利益,維護資本市場健康發展的重要機制之一。審計價格是會計師事務所和審計客戶兩市場主體博弈的結果,是審計活動的核心。因此,對于審計價格的有效性和合理性受到政府、社會各界以及各利益相關主體的關注,而這也是學術界爭論的焦點議題( Hay,2013;Krishnan and Zhang,,2014;劉成立,韓新新,2012;邢立全和陳漢文,2013;譚青和鮑樹琛,2015)。

縱覽審計價格的研究文獻,發現學者們對于哪些因素影響了審計價格給予了高度重視。從審計活動本身來看,該市場行為涉及三個方面:審計客戶、會計師事務所和審計市場。因此,針對審計價格的研究也這三個角度。從審計客戶的角度來看,經驗研究顯示,審計客戶的規模( Simunic, 1980)、客戶集中度(楊風等,2016)、管理者能力(何威風和劉巍,2015)、訴訟風險(劉啟亮等,2014;張俊瑞等,2015)等對審計價格產生影響。但在眾多審計客戶對審計價格影響因素中,公司治理的矛盾沖突是不能忽視的(施先旺等,2015;周冬華和趙玉潔,2015)。股權結構在所有公司治理機制中占據核心位置,決定著公司內部治理矛盾狀況,最終對公司審計活動產生影響。但綜合相關文獻,學者們對于股權結構與審計價格之間的關系莫衷一是(Nelson and Mohamed-Rusdi,2015;蔡吉甫,2007;高明明和高瑩,2008;郭夢嵐和李明輝,2009;余玉苗和王宇生,2011)。實際上,作為新興市場國家,我國上市公司的股權結構呈現集中度高的特點,公司被大股東控制。因此,探討在中國情境下,大股東控制對審計價格的影響才更具理論和現實意義。

二、理論分析和研究假設

根據公司治理的理論,股權結構是公司治理機制的核心,是公司內部治理矛盾的根源。在股權結構分散的情況下,將會產生股東和管理層的代理沖突,這就是傳統意義上的第一類代理問題。具體原因是,股權結構分散,單個股東持股比例低,與公司的利益聯系較弱。因此,眾多小股東沒有動力監督管理層的行為,而且又會存在“搭便車”的心理,使得管理層的行為更加不受約束。在此情況下,如果管理層以自身利益為決策出發點,公司的行為和價值取向將不以股東利益最大化為基礎。這會導致股東和管理層的代理沖突。如果股權結構集中,公司的大股東有動力監督管理層的行為,這在一定程度上擺脫管理層代理沖突的困繞。但另一矛盾凸顯出來,那就是,眾多中小股東無法制約大股東的行為,大股東利用控制權謀為自身謀取私利,這就會導致大股東和眾多中小股東之間的利益沖突,這就是公司治理矛盾中第二類代理問題。根據相關研究,大股東治理問題主要存在于新興市場國家。這主要是由于新興市場國家缺乏外部一些外部的治理機制,眾多中小股東缺乏一些保護自身利益的手段,使得大股東利用控制權優勢,操控公司,為自身利益服務。這就是大股東的塹壕效應。如此則中小股東的利益無法得到保障。我國作為新興市場國家,在法律等制度不健全的情況下,股權結構也呈現集中度高的特點。因此,我國公司的治理矛盾主要是大股東和眾多中小股東的利益沖突。

在大股東控制的情況下,將會引發一系列的經濟后果。從有利的情況看,相關研究顯示,大股東可以通過向管理層提交議案( Gillan and Stark.2000)、更換管理層(Jensen and Ruback.1983)等手段發揮治理作用,從而達到了緩解第一類代理問題的效果。甚至在某些特殊的情況下,大股東可能會采取資產注入等行為支持公司( Fredman et al,2003)。但如上所述,不受約束的大股東更容易導致大股東和中小股東之間的利益沖突,引發不利于提升公司價值的經濟行為。經驗研究顯示,大股東可以通過關聯交易(魏明海等,2013;候青川等,2014)、盈余管理(雷光勇和劉慧龍,2006;Aharony et al, 2010)、資金占用(姜國華和岳衡,2005;Jiang et al.,2010)等方式,侵占中小股東利益。

具體到審計活動,存在大股東控制的情況下,對于審計價格的影響可能存在正反兩個方面。

一方面,大股東控制會降低審計價格。原因是,在大股東控制的情況下,大股東會監督管理層的行為,這有效降低了管理層的代理問題,緩解了第一類代理沖突的風險。另外,大股東基于自身利益的考慮,會在某種程度上支持公司的發展,這會降低公司經營的風險。代理風險和經營風險的降低有利于緩解審計風險,從而降低了審計價格。更重要的是,在影響審計價格的因素中,來源于會計師事務所方面的因素也是非常重要的。經驗研究顯示,審計師的選聘(胡海燕和唐建新,2015)、會計師事務所的法律責任(沈輝和肖小鳳,2013)等對審計價格存在顯著的影響。而當公司存在大股東控制,審計師的獨立性受到挑戰(廖義剛和王艷艷,2008),審計意見也會受到操縱(張利紅和劉國常,2014)。因此,存在大股東控制的公司,可以通過選擇低廉的會計事務所和審計師來達到降低審計費用的目的。

另一方面,大股東控制的公司會提高審計價格。原因是,根據伍麗娜( 2003)的觀點,審計費用是由審計產品成本、風險成本以及事務所正常利潤三個部分構成。大股東控制的公司造成審計產品成本和風險成本的上升,提高了會計師事務所對審計項目的收費。具體情況是,首先,大股東治理下的公司,如果要達到為自身謀取私利的目的,需要進行復雜、周全的業務設計和操作。這種精密的設計操作會提高業務的復雜性,而且不易被察覺。這會增加審計工作量和審計時間,從而提高了審計成本,導致審計價格的提高。經驗研究也顯示,關聯方交易會顯著提高審計價格(馬建威和李偉,2013)。其次,從風險成本的角度來看,大股東治理下的公司內部代理沖突更易造成審計價格的上升。原因是,大股東治理下沖突的根源主要是由于信息不對稱。大股東通過控制披露公司的私有信息,以掩蓋為自己謀私利的行為。在這種情況下,審計師同樣面臨信息不對稱的問題,信息劣勢提高了審計風險。更重要的是,在大股東治理下的公司,可能存在諸如股權融資(張祥建和徐晉,2006)、投資效率(冉茂盛等,2010)、股利政策(黃蓮琴等,2011)、現金持有(劉星等,2014)等一系列的問題,導致公司的經營風險和財務風險上升,審計風險上升。同時,這些問題提高了業績的波動性,使得審計投入增加(韓曉梅和周瑋,2013)。因此,存在大股東治理矛盾的公司,審計價格更高。

綜上所述,大股東控制的公司對于審計價格的影響存在不確定的方向。因此,本文提出以下兩個競爭性的假設:

假設1:在控制其它因素后,大股東控制的公司審計價格越低。

假設2:在控制其它因素后,大股東控制的公司審計價格越高。

三、研究設計

(一)樣本選擇與數據來源

本文的初始樣本來源于在深圳創業板上市的2009-2014年所有公司。本文使用的數據來源是CSMAR數據庫

(二)變量定義

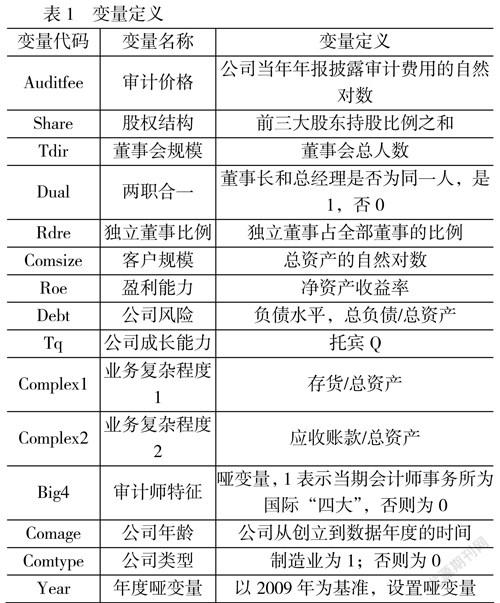

1、審計價格(Aduitfee)。借鑒文獻(楊風等,2016),本文采用公司當年年報披露審計費用的自然對數表示。

2、股權結構( Share)。考慮到創業板上市公司中大量存在家族企業,股權結構存在共同控制的情況,因此本文將用前三大股東持股比例之和表示股權結構。

3、控制變量。考慮到公司治理對于審計價格的重要性,而且主要考察股權結構這一重要的公司治理機制對審計價格的影響,因此本文首選的控制變量來自公司治理機制,包括董事會規模( Tdir)、兩職合一狀態(Dual)、獨立董事比例(Rdre)。根據相關文獻和本文的研究目的,其余的控制變量包括:客戶規模( Comsize)、盈利能力(ROE)、公司風險(Debt)、公司的成長能力(Tq)、業務復雜程度:分別是存貨占總資產的比例

(三)研究模型

為了檢驗股權結構和審計價格之間內在的關系,本文構建了如下的檢驗模型:

Aduitfee=α十βShare+γControls+ε (1)

其中:Aduitfee表示審計價格的變量;Share表示股權結構的變量;Controls表示需要控制的變量。

四、實證結果及分析

(一)描述性統計

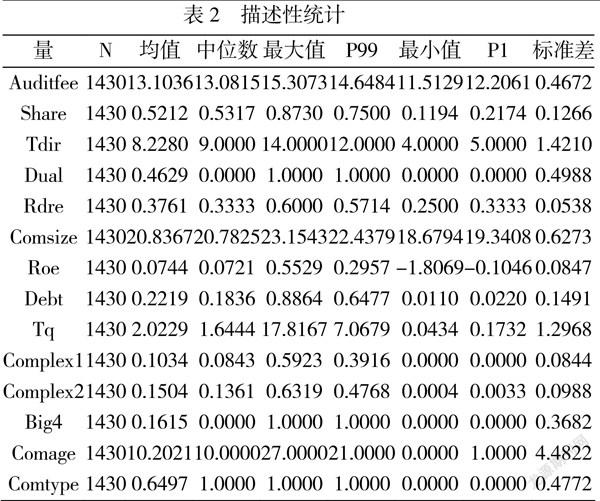

表2是主要變量的描述性統計的結果。由表2所示,最終得到的樣本公司總數為1430個。審計價格自然對數的均值(中位數)為13.1036( 13.0815)。股權結構方面,前三大股東持股比例之和的均值(中位數)為52. 12%(53. 17%)。股權集中較高,表明我國上市公司受大股東控制。在董事會方面,樣本平均董事會規模約為8人;樣本中有46.29%公司采用了董事長和總經理合一的職位設置模式;董事會中獨立董事平均占比為37.61%。樣本公司客戶規模的均值為20.8367,說明公司規模較小。盈利能力方面,凈資產收益率的均值為7.44%,公司盈利能力尚可。公司風險方面,資產負債比率均值為22.19%,公司的負債比例不高。公司成長能力方面,托賓Q的均值為2.0299,表明公司的成長性良好。業務復雜性方面,存貨占總資產的比例均值為10.34%,應收賬款占總資產的比例均值為15.04%。審計師特征方面,樣本中16. 15%的公司的審計師為“四大”。公司的平均年齡約為10年,表明公司大多處在發展初期。最后,表2表明樣本中64.97%的公司屬于制造業。

表2描述性統計

(二)股權結構對審計價格的影響

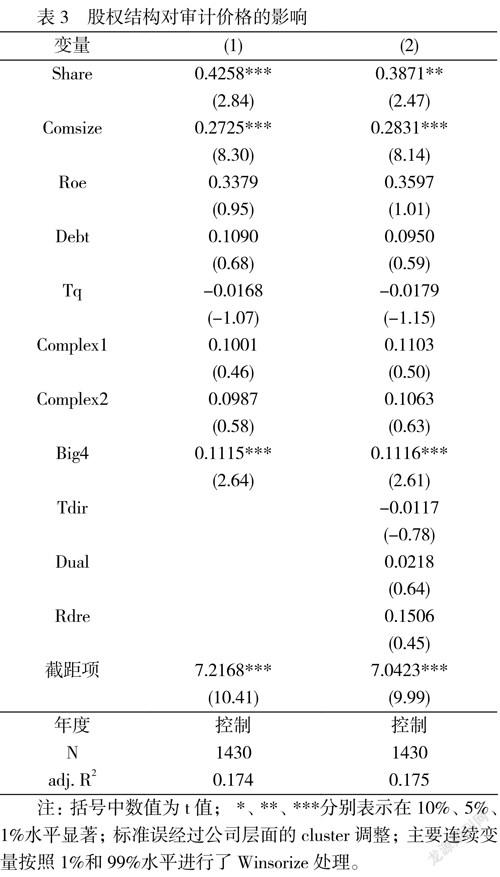

本文利用前述的研究樣本對模型(1)進行回歸,檢驗了股權結構對審計價格的影響。詳細的回歸結果如表3。

注:括號中數值為t值;*、**、***分別表示在100、5%、1%水平顯著;標準誤經過公司層面的cluster調整;主要連續變量按照1%和99%水平進行了Winsorize處理。

由表3所示,(1)的回歸結果未控制公司治理變量的影響,(2)的回歸分析包含了所有的控制變量。由(1)、(2)可知,無論如何控制變量,前三大股東持股比例之和都與審計價格至少在5%顯著性水平正相關,表明隨著股權集中度的提高,公司的審計費用越多。這就驗證了前文的假設2。這意味著,我國上市公司的普通存在大股東的治理問題,大股東利用上市公司為自己謀私利,這種治理結構上的缺陷沒有帶來公司價值的提升,卻提高了公司審計的成本和風險,因而提高了審計價格。控制變量的結果與大多研究類似,在此不再累述。

(三)穩健性檢驗

本文進一步做了穩健性檢驗。首先,將自變量換成控股股東的持股比例( Controlshare)以及前五大股東持股比例之和( Share5),重新通過模型(1)進行分析,結果見表4的(1)和(2);可以看出,股權結構與審計價格之間關系顯著正相關。其次,考慮到股權結構對審計價格的非線性影響,本文的另一個穩健性測試是,在回歸方程中加入股權結構的平方項,通過模型(1)回歸后發現,平方項的系數不顯著,表明前文所得結論有效。具體結果見表6的(3)。

注:括號中數值為t值*、**、***分別表示在10%、5%、1%水平顯著;標準誤經過公司層面的cluster調整;主要連續變量按照1%和99%水平進行了Winsorize處理。

五、結語

公司治理與審計價格之間的關系一直是一個爭議的話題。本文以2009-2014年深圳證券交易市場的創業板上市公司為樣本,對股權結構和審計價格之間的關系進行了檢驗。實證分析表明:股權集中度的增加提高了審計價格。

本文的啟示意義在于,公司的審計價格受公司治理機制的影響。存在大股東的治理問題時,公司的審計成本和審計風險高,公司的審計價格也相應提高。這提示我們,若要降低我國公司的審計費用,很重要的環節是改善我國上市公司的治理狀況。我國作為新興市場國家,法律等相關外部治理機制不完善,如何有效治理大股東的代理矛盾,降低審計風險,需要引起政府和社會的關注。

參考文獻

[1]Friedman E,Johnson S, Mitton T. Propping andTunneling[J]. Journal of Comparative Economics, 2003, 31(4):732-750.

[2]Gillan S L,Starks L T.Corporate Governance Proposalsand Shareholder Activism: The Role of Institutional Investors[J].Journal of Financial Economics, 2000, 57(2): 275-305.

[3]Hay D. Further Evidence from Meta - Analysis of AuditFee Research[J]. International Journal of Auditing, 2013, 17(2):162-176.

[4Uensen M C,Ruback R S.The Market for CorporateControl: The Scientific Evidence[J]. Journal of FinancialEconomics, 1983, 11(1): 5-50.

[5Uiang G,Lee C M C,Yue H. Tunneling throughIntercorporate Loans: The China Experience[J]. Journal ofFinancial Economics, 2010, 98(1): 1-20.

[6]Krishnan G V,Zhang Y.Is There a Relation betweenAudit Fee Cuts during the Global Financial Crisis and Banks'Financial Reporting Quality?[J]. Journal of Accounting andPublic Policy, 2014, 33(3): 279-300.

[7]Nelson S P, Mohamed-Rusdi N F. Ownership Structures Influence on Audit Fee[J]. Joumal of Accounting inEmerging Economies, 2015, 5(4): 457-478.

[8]Simunic D A N A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research, 1980,18(1):161-190.

[9]Wang J, Aharony J, Yuan H. Tunneling as an Incentivefor Earnings Management During the IPO Process in China[J].Journal of Accounting and Public Policy, 2009, 29(1): 1-26.

[10]蔡吉甫,公司治理,審計風險與審計費用關系研究[J]審計研究,2007 (3): 65-71.

[11]高明明,高瑩.公司治理與審計定價——來自2006年我國上市公司實證研究[J].生產力研究,2008 (9):147-148.

[12]郭夢嵐,李明輝.公司治理,控制權性質與審計定價[J]管理科學,2009 (6): 71-83.

[13]韓曉梅,周瑋.客戶業績波動與審計風險防范:信息鑒證還是保險功能?[J].會計研究,2013 (9):71-77.

[14]何威風,劉巍.企業管理者能力與審計價格[J]會計研究,2015 (1): 82-89.

[15]侯青川,靳慶魯,陳明端.經濟發展,政府偏袒與公司發展——基于政府代理問題與公司代理問題的分析[J].經濟研究,2015,50(1):140-152.

[16]胡海燕,唐建新,招標選聘審計師,審計質量與審計價格[J]會計研究,2015 (3): 79-86.

[17]黃蓮琴,屈耀輝,傅元略,大股東控制,管理層過度自信與現金股利[J]山西財經大學學報,2011 (10):105-113.

[18]姜國華,岳衡.大股東占用上市公司資金與上市公司股票回報率關系的研究[J]管理世界,2006 (9):119-126.

[19]雷光勇,劉慧龍.大股東控制,融資規模與盈余操縱程度[J]管理世界,2006 (1): 129-136.

[20]廖義剛,王艷艷.大股東控制,政治聯系與審計獨立性——來自持續經營不確定性審計意見視角的經驗證據[J]經濟評論,2008 (5): 86-93.

[21]劉成立,韓新新,風險導向審計,內部控制風險與審計定價決策[J].上海立信會計學院學報,2012,26(5):50-58.

[22]劉啟亮,李蕙,趙超,等.媒體負面報道,訴訟風險與審計費用[J].會計研究,2014 (6): 81-88.

[23]劉星,計方,郝穎.大股東控制,集團內部資本市場運作與公司現金持有[J]中國管理科學,2014,22(4):124-133.

[24]馬建威,李偉.關聯方交易對審計價格的影響研究一一基于2007--2010年滬市A股上市公司的經驗證據[J]審計研究,2013 (1): 79-86.

[25]冉茂盛,鐘海燕,文守遜,等.大股東控制影響上市公司投資效率的路徑研究[J]中國管理科學,2010, 18(4):165-172.

[26]沈輝,肖小鳳.會計師事務所法律責任與審計價格溢價[J].審計與經濟研究,2013 (6): 38-43。

[27]施先旺,李志剛,劉拯.分析師預測與上市公司審計價格研究一一基于信息不對稱理論的視角[J]審計與經濟研究,2015 (3): 39-48.

[28]譚青,鮑樹琛.會計一稅收差異能夠影響審計價格嗎?——基于盈余管理與稅收規避的視角[J]審計研究,2015(2):81-88.

[29]楊風,李卿云,吳曉暉,審計價格形成機制探討——基于顧客集中的視角[J]中國注冊會計師,2016(4):69-75.

[30]魏明海,黃瓊宇,程敏英.家族企業關聯大股東的治理角色——基于關聯交易的視角[J]管理世界,2013 (3):133-147.

[31]伍麗娜.盈余管理對審計費用影響分析——來自中國上市公司首次審計費用披露的證據[J].會計研究,2003(12): 39-44.

[32]邢立全,陳漢文.產品市場競爭,競爭地位與審計價格一一基于代理成本與經營風險的雙重考量[J]審計研究,2013 (3): 50-58.

[33]余玉苗,王宇生.銀行治理,股權結構與審計價格——基于A股上市公司的經驗證據[J]審計研究,2011 (4):79-86.

[34]張俊瑞,劉慧,楊蓓.未決訴訟對審計價格和審計意見類型的影響研究[J].審計研究,2015 (1): 67-74.

[35]張利紅,劉國常,大股東控制與外部審計治理一一股票全流通時代的經驗證據[J]山西財經大學學報,2014 (9):113-124。

[36]張祥建,徐晉.股權再融資與大股東控制的“隧道效應”——對上市公司股權再融資偏好的再解釋[J].管理世界,2006 (11): 127-136.

[37]周冬華,趙玉潔,分析師跟進能夠降低審計費用嗎——來自中國證券市場的經驗證據[J]證券市場導報,2015(1):13-18.