民營企業慈善捐贈對其商業信用融資的影響

2019-09-10 07:22:44楊艷鄒夢

財會月刊·上半月 2019年7期

楊艷 鄒夢

【摘要】選取民營上市公司為研究對象,從供應商感知視角研究民營企業慈善捐贈行為如何影響其商業信用融資。研究發現,慈善捐贈參與度高的民營企業能夠獲得更多的商業信用融資。然而,企業政治關聯和財務能力的不同可能引起供應商對企業慈善捐贈的異質性感知。對于有政治關聯的企業,供應商更可能將其捐贈行為視為“行政捐贈”或“被動選擇”,因而難以產生真善的感知,這會削弱企業慈善捐贈對其商業信用融資的促進效應;而在企業財務能力與其捐贈支出不匹配的條件下,供應商亦會質疑企業捐贈行為動機,進而抑制慈善捐贈對商業信用融資的促進效應。

【關鍵詞】慈善捐贈;政治關聯:自由現金流;商業信用融資;供應商感知

【中圖分類號】F270

【文獻標識碼lA

【文章編號】1004-0994(2019)13-0014-8

一、引言

慈善捐贈作為企業履行社會責任的常見方式之一,已然成為企業提高聲譽和增進與主要利益相關者之間關系的重要手段。在我國,企業捐贈已經成為慈善事業發展的中堅力量,尤其是2016年3月通過的《慈善法》進一步推動了企業法人等組織開展慈善活動。《2016年度中國慈善捐助報告》顯示,2016年企業捐贈總額達908.20億元,占捐贈總額的65.20%,其中,近五成為民營企業捐贈,民營企業成為我國最重要的捐贈源之一。由此,慈善捐贈行為的影響引起了學術界的關注,大量研究驗證了企業慈善捐贈能降低其資本成本,幫助企業建立與政府的關聯,改善企業自身的債務融資能力。在我國銀行信貸仍然占企業外部融資主導地位的金融體系下,民營企業一直面臨著金融機構的信貸歧視,在資金市場中處于劣勢地位。銀行信貸的“所有制歧視”和“規模歧視”導致民營企業一直面臨嚴重的融資約束。在這種情況下,商業信用逐漸被視為民營企業銀行融資的一種重要替代方式,對于緩解民營企業融資難問題具有重要意義。那么,對于追求利潤最大化的民營企業而言,是否可以通過參與社會慈善活動來提升其獲取商業信用的能力?

戰略慈善觀認為,慈善捐贈對于企業而言具有潛在的戰略價值[1]。戰略慈善觀主張企業積極投身于慈善事業,承擔社會責任,符合利益相關者的要求與期望,因而能夠幫助企業獲得道德合法性、建立品牌忠誠度和知名度、提高組織聲譽、改善形象,進而為企業創造競爭優勢。而積極的形象和良好的聲譽有助于企業獲得利益相關者的支持。然而,現有文獻重點研究慈善捐贈作為道德層面的社會責任行為對銀行貸款或資本成本的影響,鮮有關注慈善捐贈與企業商業信用融資能力之間的聯系。供應商作為企業重要的利益相關者對不同類型企業的捐贈行為可能存在異質性感知。事實上,企業行為需通過利益相關者對該行為的感知才能影響到其決策,而利益相關者對企業行為的感知會受到企業行為本身以及與之相關的企業特征因素或環境因素的影響。因此,同一行為發生在不同類型的企業或在不同的背景環境下可能產生不同的利益相關者感知,從而引起利益相關者不同的決策。鑒于此,本文選取民營企業為研究對象,從供應商感知視角研究民營企業慈善捐贈行為對其商業信用融資的影響,并進一步分析民營企業自身特性如何影響企業慈善捐贈行為與企業商業信用融資能力間的關系,為解答企業履行社會責任是否創造價值以及如何創造價值提供一條新的思路。

二、理論分析和研究假設

(一)企業慈善捐贈對其商業信用融資的影響

利益相關者理論認為,企業的成功取決于一個公司能否與不同的利益相關者(如客戶、供應商、雇員、公眾和政府)保持信任和相互尊重的關系。供應商作為企業重要的利益相關者,其對企業的信任與肯定直接影響企業商業信用的獲取能力。社會責任戰略觀認為,企業社會責任活動可以幫助其樹立可靠、道德的企業形象,從而提高企業聲譽,進而建立企業與利益相關者之間良好的合作關系[1]。同時,外部利益相關者會根據其對企業所傳遞信號的感知來評價企業潛在的價值和道德特征[2]。社會評價領域的研究亦認為,行為者的慷慨會強烈影響觀察者對人物形象的評價[3]。作為Carroll金字塔最高層的社會責任行為,慈善捐贈被視為超越經濟和法律責任的酌量性利他主義行為,外部利益相關者因而更可能將其作為支持企業積極形象特征歸因的信號[4]。通過向利益相關者發出公司并非僅關注利益的信號,慈善捐贈能夠幫助企業獲取利益相關者的信任,使他們相信該公司逃避責任的概率很低。因此,慈善捐贈可以提高企業形象和知名度,為企業創造良好的聲譽,從而提高企業價值[5]。

此外,Carr011[5]提出慈善捐贈具有極強的自愿性和酌量性,其并非企業必須履行的符合社會固有期望的社會責任。張安毅[6]的研究表明,企業是否履行社會責任是投資者在制定投資決策時考慮的重要因素之一,企業履行社會責任的情況會影響其交易伙伴對其前景的預期。企業慈善捐贈活動通過向投資者傳遞企業真誠或者道德的信號,降低了投資者對代理沖突的感知,進而降低了企業的資本成本。慈善捐贈還能夠減輕利益相關者對企業不當行為的負面評價,降低企業的經營風險。

企業社會責任是社會對企業的期望,而企業究竟該如何履行社會責任才能達到社會的期望?理解社會期望首先需要明確企業經營所處的文化和商業環境[7]。我國文化中的儒家思想提倡德政、禮治和人治,強調道德感化。儒家思想的“達者兼濟天下”“仁義”等觀念深刻影響著整個社會,并形成了社會對我國企業社會責任行為的基本期望,左右著人們的價值觀。慈善捐贈作為超越經濟和法律的道德層面的社會責任,參與企業可以樹立一種慷慨、正義、有責任感和使命感的形象,并得到廣大民眾的認同和擁護。因此,從情感角度而言,在其他條件等同的情況下,供應商可能更加認同或信任參與慈善捐贈活動的企業。基于以上分析,本文提出:

H1:企業參與慈善捐贈程度越高,則其商業信用融資能力越強。

(二)企業政治關聯對慈善捐贈企業的商業信用融資促進效應的影響

目前,我國正處于經濟轉型期,市場經濟體制還不完善,政府掌握了大量企業賴以生存的資源。在這種情況下,政商結合緊密仍是普遍現象,尤其是對于在資本市場和產品市場均處于競爭劣勢一方的民營企業來說,他們更可能會通過與政府積極地建立關聯來獲取政府資源和政治資本。

由于企業的經營是以盈利為目標的,而企業慈善捐贈是一種與其經營無直接關系的社會責任行為,可能被視為其掩飾不良行為、掩蓋不良信息,或獲取政府資源的手段和工具。民營企業家建立政治關聯主要有兩個原因:一是政府掌握著關系到企業生存與發展的資源的分配權,這使得與政府建立聯系是企業獲取資源的重要渠道;二是我國長期的封建社會形成的士農工商的等級觀念深刻地影響著人民的價值觀。“官尊民卑、官貴民賤”,“學而優則仕”。中國人視官為百業之首,“十年寒窗無人問,一朝成名天下知”,圍繞官僚特權形成了嚴格的社會等級制度和以入仕為導向的人才選拔制度[8]。于是,“商而優則仕”“演而優則仕”層出不窮。在獲取政府資源和追求政治地位雙重動力的驅動下,眾多民營企業家積極參與政治,角逐人大代表和政協委員等政治職務,以謀求政治資本。

研究表明,慈善捐贈能夠顯著提高高管當選人大代表或政協委員的概率[9]。管理者可能通過慈善捐贈來提高自身威望和社會地位,或建立和維系政治關系[10]。因此,管理者很可能出于自身私利而損害企業價值,慈善捐贈可能構成企業經理人隱性的代理成本[11],高管可能通過慈善以謀求非貨幣化的私人收益。其次,具有政治關聯的企業在更高的社會地位需承受更高的社會壓力,其利益相關者對其社會責任賦予更高的期望,企業也因而受到更多的關注和監督[12],在這種情況下,具有政治關聯的企業慈善活動更多地被定義為一種社會義務,通過此途徑獲取信任和聲譽的效應將減弱。再者,具有政治關聯的企業更易受到政府的干預,企業捐贈行為更容易被供應商視為“被動選擇”。因此,有政治關聯的企業進行慈善捐贈可能會引起利益相關者的動機不純感知。張敏等[13]的研究表明,政治關聯雖然能夠幫助企業獲得更多的資源,但對資源配置效率產生了顯著的負面影響,從而降低了企業價值。因此,無論是從管理層私利層面還是從企業資源壓力層面,企業的政治關聯都有可能削弱供應商對公司慈善捐贈活動的積極評價,因而可能削弱慈善捐贈活動對企業商業信用融資能力的促進效應。基于以上分析,本文提出:

H2:企業的政治關聯會削弱其慈善捐贈對商業信用融資能力的促進效應。

(三)企業自由現金流狀況對慈善捐贈企業的商業信用融資能力促進效應的影響

自由現金流是指企業產生的,在滿足了再投資需要之后剩余的現金流量,這部分現金流量是在不影響公司持續發展的前提下可供分配給股東與債權人的最大現金額。自由現金流量越豐富,企業的償付能力越強,用于償債、發放紅利或從事企業經營之外社會責任活動的余地就越大。而對于自由現金流量為負的企業,其經營所產生的現金流不足以滿足投資需求,因而其償付能力與成長能力均會受到質疑。慈善捐贈作為一項非必要性的社會責任活動,會增加企業成本,卻無法為企業帶來直接的經濟利益。對于自由現金流不足的企業而言,其慈善捐贈活動被視為一種“奢侈”行為,該行為違背了最基本的經濟責任目標。杜勇等[14]研究發現,虧損企業進行慈善捐贈對其扭虧為盈具有顯著的負面影響。當企業慈善捐贈與其財務能力不匹配時,供應商可能對企業的善行產生質疑甚至偽善感知,認為企業的善行背后存在非善目的。陳夢參[15]發現經營不善的企業會通過慈善捐贈活動來迎合政府,以期獲得更多的政府補助。

在我國特殊的制度背景下,企業行為常常會受到較多的政府干預,地方官員不僅在經濟上為財稅競爭,也在官場上為晉升而競爭。地方慈善捐贈規模構成地方政府競爭的重要內容,會影響政府官員的晉升。因此,地方政府往往會通過“勸募”的方式進行募捐,使得企業慈善具有“攤派”性質。對于本身經營狀況不佳的企業而言,這種非“自愿”的支出,勢必會擠占企業資源,降低其償付能力,損害企業價值。由此,對于自由現金流為負、經營狀況不佳的企業來說,利益相關者更可能將其慈善捐贈行為視為企業“另有所圖”“被挾持行為”,而非高尚的“利他主義”行為,進而降低其對企業的信任。這在一定程度上會削弱慈善捐贈對商業信用融資能力的正面影響,基于以上分析,本文提出:

H3:公司自由現金流的不足會減弱慈善捐贈對商業信用融資能力的促進效應。

三、研究設計

(一)變量定義與模型設計

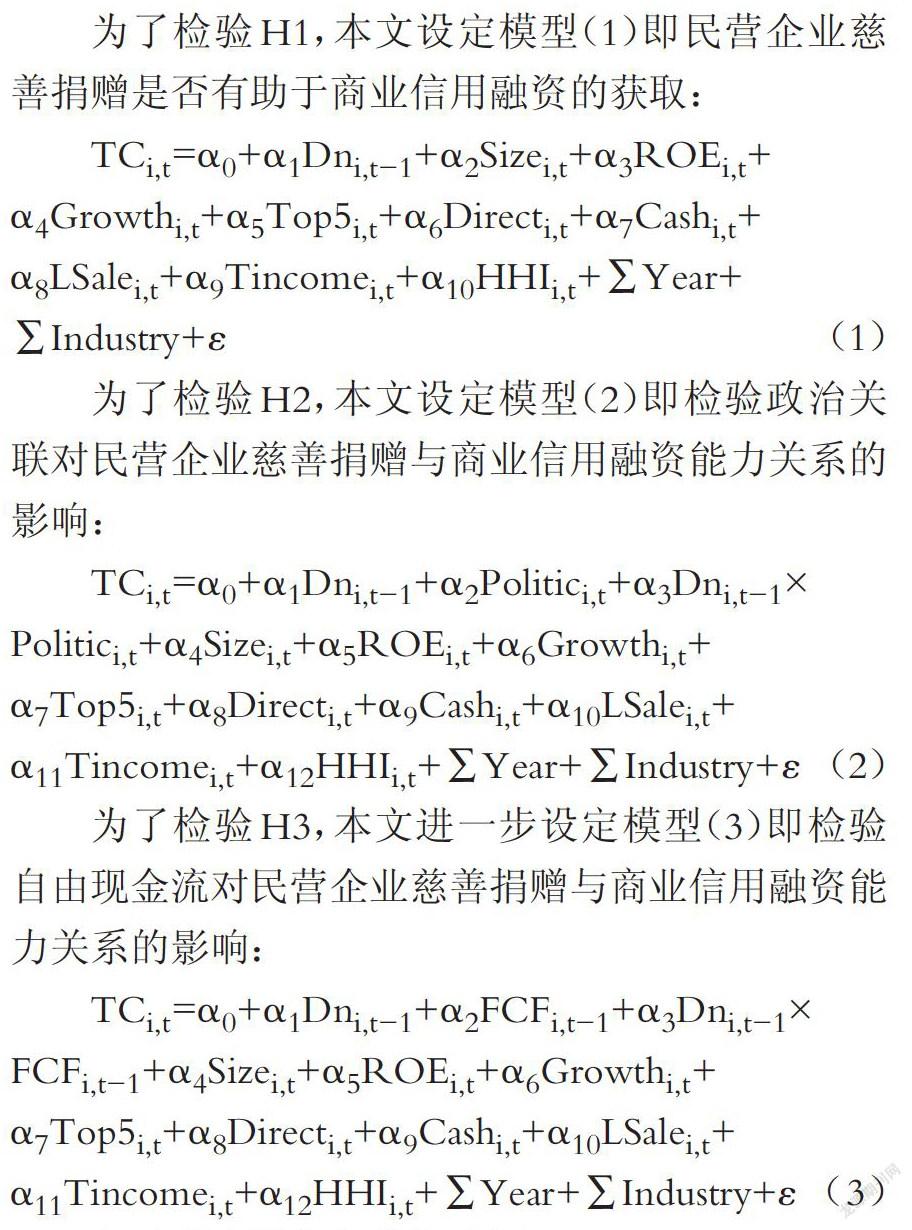

本文試圖研究企業慈善捐贈對其商業信用融資能力,以及企業政治關聯和財務冗余狀況對慈善捐贈企業的商業信用融資能力激勵效應的影響,根據該研究目標,本文設如下變量:

1.被解釋變量:商業信用融資能力(TC)。應付賬款的數額可以反映企業被供應商所信任的程度[16],本文借鑒Long、2hang[17]的做法,以應付賬款為基礎測度商業信用融資能力,采用應付賬款與總負債的比值來衡量。

2.解釋變量:慈善捐贈水平(Dn)。本文采用捐贈金額與營業收入的比值來衡量企業慈善捐贈的規模。為使數據更接近正態分布,對該比值取自然對數。已有研究表明,行業內的慈善捐贈活動所產生的同行壓力會形成對企業行為的驅動力,進而引起企業的模仿行為。為了控制行業壓力對企業慈善捐贈行為的影響,本文采用相對捐贈額來衡量企業的捐贈水平。此外,考慮到企業捐贈對商業信用融資的影響存在滯后效應,同時降低內生性問題的影響,本文對慈善捐贈做滯后一期處理。

Dn=Ln(慈善捐贈金額÷營業收入×lOO+1)÷Ln(行業捐贈總額÷行業總營業收入×100+1)

3.其他變量。企業自由現金流量是公司所產生的稅后現金流量總額,自由現金流計算公式為:息前稅后利潤+折舊與攤銷一營運資本增加一資本支出。據此,本文采用總資產標準化后的企業自由現金流對其進行衡量。對于政治關聯( Politic),本文借鑒前人的做法,如果樣本企業實際控制人、董事長(副)或總經理為前任或現任政府官員、人大代表、政協委員,本文將其定義為有政治關聯,并根據其與高管建立政治關聯的政府機構的行政級別將其劃分為五類:1為“鄉級”,2為“縣級”,3為“市級”,4為“省級”,5為“中央”,否則為0。同時,參考現有文獻中已經被證明影響企業商業信用融資能力的其他因素,在模型中加入以下控制變量:公司規模( Size)、公司經營績效(ROE)、成長性(Growth)、股權集中度(TOP5)、獨立董事比例(Direct)、現金比率(Cash)、銷售費用(LSale)、經營狀況(Tincome)、市場競爭程度(HHI),并控制行業(Industry)和年度(Year)。具體變量定義見表1。

(二)樣本選擇與數據來源

本文以2010~2016年滬深A股市場中所有民營上市公司為研究樣本,所涉及數據部分來自于CMSAR數據庫,部分為手工搜集所得。參照前人的做法,慈善捐贈使用CMSAR數據庫“營業外支出”的明細科目“對外捐贈”事項的具體支出額來衡量。對于企業政治關聯,本文基于巨潮資訊網披露的企業年度報告,采用手工搜集的方式整理得到。相比以往單純地根據數據庫資料定義政治關聯的方法,本文的做法能夠最大限度地保證政治關聯樣本的準確性。商業信用融資能力的度量指標和其他財務數據均來自CMSAR數據庫。

為了保證研究結果的可靠性,按照以下基本原則對樣本進行篩選:①剔除金融類上市公司,由于這類行業的上市公司具有獨特性,其負債不同于非金融行業的公司,可能會對結果產生影響;②當年交易狀態為ST、*ST的上市公司,因為*ST上市公司屬于虧損公司,其異常行為可能會對結果產生影響;③考慮到西藏地區受宗教影響較大,與其他地區存在差異,因此剔除公司注冊地在西藏的上市公司;④剔除財務數據缺失的樣本。最終,本文有效觀測值共計4182個。同時,為了避免異常值的影響,本文對所有連續變量按雙側1%進行了Winsorize縮尾處理。

四、實證結果與分析

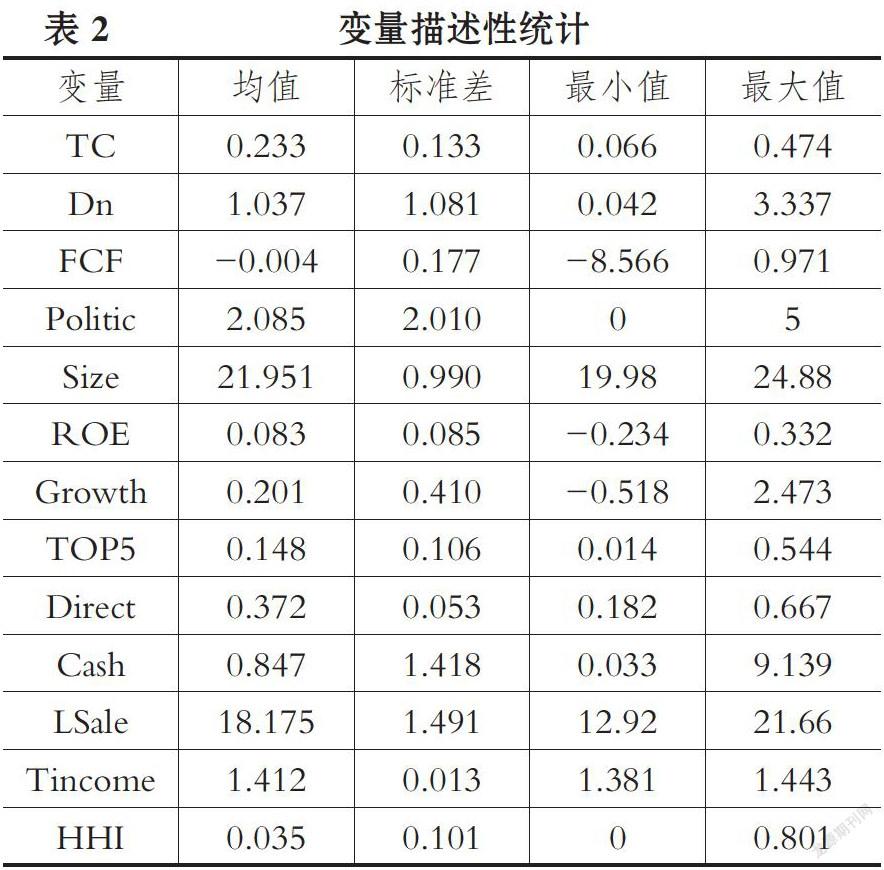

(一)描述性統計

表2報告了各變量的描述性統計結果。從統計結果來看,樣本企業商業信用負債占總負債比例的均值為23 .3%,說明商業信用融資在民營企業債務融資中不可或缺,已經成為民營企業債務融資的一種重要方式。捐贈規模的平均值為1.037,標準差為1.081,最大值為3.337,最小值為0.042,說明樣本企業之間的捐贈水平有一定的差距,各企業對社會責任的意識和重視程度不同。財務指標方面,樣本上市公司資產規模對數的平均值為21.951,最小值為19.98,最大值為24.88,結合標準差0.99可以看出,樣本企業的整體公司規模差異不大。加權平均資產收益率均值為0.083,營業收入增長率平均為20. 1%,從該數值來看,我國民營企業的整體成長速度較快。從標準差來看,樣本企業財務特征存在一定程度的差異,企業的商業信用融資能力可能會受到這種差異的影響。

(二)慈善捐贈對商業信用融資能力影響的回歸結果

表3列示了各模型的回歸結果,結果顯示,企業慈善捐贈和商業信用融資能力在1%的顯著性水平上正相關,表明慈善捐贈能夠提高企業獲取商業信用的能力,H1得到驗證。慈善捐贈與政治關聯的交互項DnxPolitic的系數在5%的水平上顯著為負,說明政治關聯企業的捐贈行為所產生的商業信用促進效應顯著低于無政治關聯的企業,并且高管的行政級別越高,政治關聯對企業慈善捐贈和商業信用之間關系的抑制作用越強。這一結果說明企業的政治關聯會使企業慈善捐贈行為被視為一種“政治行為”,進而削弱供應商對企業捐贈行為的積極評價,最終降低慈善捐贈對商業信用融資能力的正向影響,由此H2得到驗證。慈善捐贈與企業自由現金流的交互項DnxFCF的系數在5%的水平上顯著為正,說明相對自由現金流為負的企業,自由現金流為正的企業慈善捐贈對于商業信用融資能力的促進效應更強,H3得到了驗證。為驗證研究結果的穩健性,參考現有文獻的做法,本文采用企業的總資產代替企業營業收入來描述企業慈善捐贈水平,研究結果如表3所示,同樣支持了H1、H2和H3。

(三)內生性問題

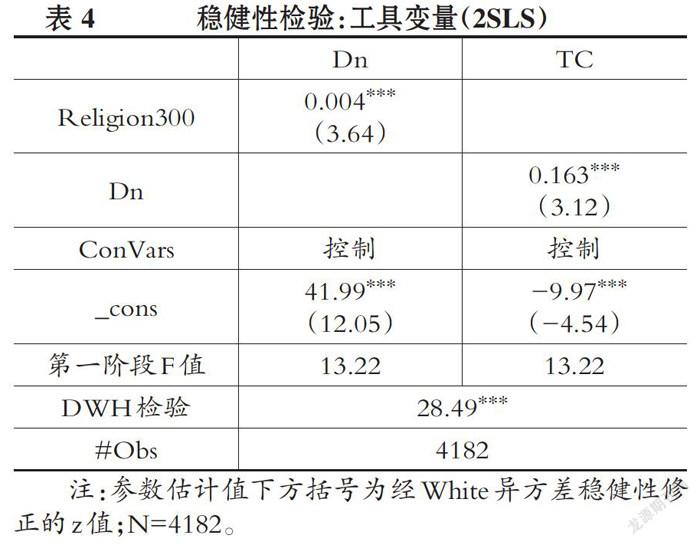

理論上,在慈善捐贈與商業信用融資能力的關系中存在著另一種假設,即擁有更多商業信用的企業將擁有更多的自由現金流,這將保障其能夠向社會捐贈更多的資金。因此,在本研究中,慈善捐贈與商業信用融資能力之間可能存在反向因果關系,為此本文采用工具變量法進行二階段最小二乘法回歸以解決內生性問題。參照Chen等[18]的研究,選取地區宗教信仰(Religion)作為工具變量。杜穎潔、馮文滔[19]的研究表明,公司捐贈的概率和強度與當地的宗教文化顯著正相關,即宗教文化越濃,當地企業參與慈善捐贈活動概率越高,企業的慈善捐贈水平就越高。從理論上而言,企業所在地的宗教文化是一個有效的工具變量。對于Religion的測量,本文借鑒Du等[20]的研究方法,采用地理近鄰性度量宗教的方法,采用上市公司距離300公里范圍內全國重點佛教寺廟和道教寺觀的數量,具體度量方法如下:①根據1983年《國務院批轉國務院宗教事務局關于確定漢族地區佛道教全國重點寺觀的報告的通知》,手工摘錄出162家全國重點佛教寺廟和道教寺觀的名錄;②通過百度在線地圖分別獲取公司注冊地和全國重點佛教寺廟、道教寺觀的經緯度;③根據經緯度計算公司注冊地與寺廟的距離,統計出公司方圓300公里內全國重點佛教寺觀的個數。

表4為采用工具變量后二階段最小二乘法的回歸結果,結果顯示:DWH檢驗的p值小于0.05,表明確實存在內生性問題,由此進一步考察工具變量與內生變量的相關性。從第一階段回歸可以看出,其F統計值為13.22(大于臨界值10),并且F統計值的P值為0.000,說明所選工具變量不存在弱工具變量問題,即工具變量是有效的。第二階段的結果表明慈善捐贈與商業信用在1%的水平上顯著正相關,即控制內生性問題后,慈善捐贈能提高企業商業信用融資能力,該結論與前文一致。

五、穩健性檢驗

為了進一步檢驗有政治關聯與無政治關聯企業的慈善捐贈行為對其商業信用融資能力促進效應的差異,本文將樣本分為有政治關聯和無政治關聯兩大類,分別進行回歸分析。結果如表5所示,慈善捐贈對商業信用融資能力的積極影響僅在無政治關聯的樣本中顯著為正,該結論進一步證明了H2。同樣地,為了更好地揭示不同類型自由現金流下企業慈善捐贈對商業信用融資能力促進效應的差異,本文將樣本分為自由現金流為正和自由現金流為負的兩大類,分別進行回歸,結果如表5所示。研究結果表明,在自由現金流為正的企業中,企業慈善捐贈對商業信用融資能力的促進效應在1%的水平上顯著為正,而在自由現金流為負的企業中,企業慈善捐贈對商業信用融資能力的促進效應雖然為正,但是卻不顯著,該結論進一步證明了H3。

再者,考慮到2012年發生的青海玉樹地震可能對上市公司慈善捐贈行為產生重大影響,導致當年的慈善捐贈金額存在特殊性,因此,為了消除樣本過度集中導致的回歸偏誤,本文將2012年的研究樣本剔除,重新對假設進行檢驗,研究結果與前文一致。

六、研究結論與啟示

(一)研究結論

本文對慈善捐贈這一或有社會責任行為的信號傳遞效應和供應商對企業慈善捐贈行為的感知進行分析,探討了企業慈善捐贈行為對其商業信用融資能力的影響及其形成機理,并以2010~2016年我國民營上市企業為樣本進行實證檢驗,研究發現,慈善捐贈作為企業一項自愿的利他行為能夠提高企業的聲譽,改善企業與供應商之間的關系,提升其獲取商業信用融資的能力。由于企業慈善捐贈行為對企業商業信用融資能力的提升效應取決于供應商對企業慈善捐贈行為的認知,當企業的財務能力與其慈善捐贈水平不匹配時,可能會引起供應商對企業慈善捐贈行為的偽善感知,當企業的自由現金流不足時,企業的慈善捐贈行為難以引起供應商對企業償付能力和誠信的正面認知。因此,相對于自由現金流為負的民營企業,慈善捐贈對于商業信用融資能力的促進效應在自由現金流為正的民營企業中更顯著。此外,具有政治關聯的企業進行慈善捐贈,容易使供應商對其捐贈行為產生迎合政府目標、獲取政府資源或政治資本而非單純利他行為的感知,因此,企業的政治關聯顯著抑制了企業慈善捐贈對商業信用融資能力的促進效應。慈善捐贈對于商業信用融資能力的促進效應僅在無政府關聯的民營企業中顯著。

(二)啟示

本研究對于企業實踐產生了如下啟示:首先,慈善捐贈雖然是道德層面的自愿性社會責任行為,但其戰略價值不容企業忽視。企業合理參與慈善活動對于建立其與利益相關者之間的信任和良好的合作關系具有重要意義。其次,企業參與慈善捐贈應考慮自身的財務能力,厘清其各個維度社會責任的優先權,合理安排慈善捐贈活動。經濟層面和法律層面責任是一個公司必須履行的社會責任,而慈善責任是在企業很好地履行了經濟責任基礎之上的自愿性履責行為,因此,慈善捐贈行為往往能產生更大的聲譽效應。但是,如果企業財務能力不足以支撐其參與慈善活動,這就會引起利益相關者“動機不純”“社會責任目標主次不明確”等不良的感知,其聲譽效應就會受到限制。此外,政治關聯往往被企業視為其經營和發展的重要無形資源,但政治關聯與慈善捐贈活動的結合容易使利益相關者產生“行政捐贈”或“被動選擇”而非真心的善意行為的感知,從而抑制慈善捐贈行為聲譽效應的發揮。因此,政治關聯較強的公司在參與慈善捐贈活動時應考慮其政治關聯可能產生的負面效應。最后,推動或促進我國企業更多地參與慈善捐贈活動,需要政府積極行動,培育并建立良好的信任生態,形成社會獎懲機制,使企業的慈善行為得到社會的認可和支持,這樣才能真正有效地提高企業參與慈善活動的積極性,促進慈善事業的蓬勃和有序發展。

主要參考文獻:

[1] Gardberg N. A., Fombrun C.J..Corporate citizenship: Creating intangible assets across institutional environments[J].Academy of ManagementReview,2006(2):329~346.

[2] Tian Z.,Wang R., Yang W_ Consumer responsesto corporate social responsibility (CSR) in China[J]. Journal of Business Ethics, 2011 (2): 197~212.

[3] Miller G.F_ Sexual selection for moral virtues[J].The Quarterly Review of Biology, 2007 (2): 97~125.

[4] Harjoto M. A., Jo H_ Legal vs. normative CSR:Differential impact on analyst dispersion, stock re-turn volatility, cost of capital, and firm value[J].Journal of Business Ethics, 2015(1):1~,V 20.

[5] CarrollA.B_ The pyramid of corporate socialresponsibility: Toward the moral management oforganizational stakeholders[J].Business horizons,1991(4):39~48.

[6]張安毅.論公司慈善捐贈的信息披露——制度構建的必要性與可行性研究[J].技術經濟與管理研究,2011(4):60~63.

[7] Lee H., Park T.K.,Moon H. K_ Corporate philanthropy, attitude towards corporations, and pur-chase intentions:A South Korea study[J].Journalof Business Research, 2009 (10): 939一946.

[8]李成言,肖俊奇.社會性官僚政治:中國官本位傳統之源[J].人民論壇·學術前沿,2013 (7):69~75.

[9] Ma D., Parish W. L_ Tocquevillian moments:Charitable contributions by Chinese private entre-preneurs[J].Social Forces, 2006 (2): 943~964.

[10]王鵬程,李建標.誰回報了民營企業的捐贈?——從融資約束看民營企業“窮濟天下”的行為[J].經濟管理,2015(2):41~52.

[11] Brown W. O., Helland E., Smith J.K_ Corporate philanthropic practices[J].Journal of Corpo-rate Finance, 2006(5): 855一877.

[12]眭文娟,張慧玉,車璐.寓利于義?企業慈善捐贈工具性的實證解析[J].中國軟科學,2016 (3):107 ~129.

[13]張敏,張勝,王成方,申慧慧.政治關聯與信貸資源配置效率——來自我國民營上市公司的經驗證據[J].管理世界,2010(11):143 ~153.

[14]杜勇,鄢波,張歡,步丹璐.慈善捐贈、政府補助與扭虧績效——基于中國虧損上市公司的經驗證據[J].經濟科學,2015(4):81~ 94.

[15]陳夢參.虧損企業慈善行為動機與效果研究[D].大連:東北財經大學,2016.

[16]羅勁博.高管的“紅頂商人”身份與公司商業信用[J].上海財經大學學報,2016(3):48~61.

[17] Long C., Zhang X- Cluster-based industrialization in China: Financing and performance[J].Journal of International Economics, 2011(1):112~123.

[18] Chen J.,Dong W., et al..Corporate philanthropyand tunneling: Evidence from China[J].Journal ofBusiness Ethics, 2018(1):135一157.

[19]杜穎潔,馮文滔.宗教、政治聯系與捐贈行為:基于中國上市公司的經驗證據[J].當代財經,2014(6):111~122.

[20] Du X., Jian W., Du Y_ Religion, the nature ofultimate owner, and corporate philanthropic giving: Evidence from China[J].Journal of BusinessEthics,2014(2):235 ~256.