戰略業績指標體系文獻回顧與展望

2019-09-10 07:22:44李憨劫紀字

財會月刊·上半月

2019年7期

李憨劫 紀字

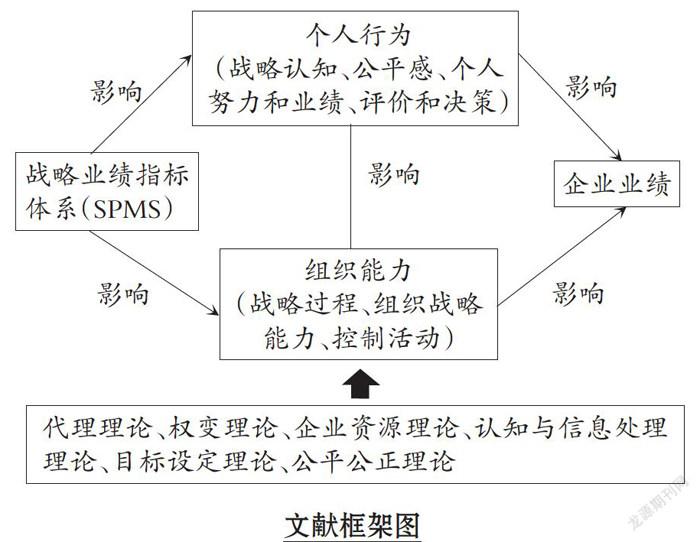

【摘要】通過回顧近十年關于戰略業績指標體系(SPMS)實施效果的文獻,總結戰略業績指標體系對個人行為、組織能力和企業業績的影響以及產生影響的原因,發現SPMS可以顯著地影響個人行為、組織能力以及企業業績。具體而言,SPMS通過影響個人行為(對戰略的認知、個人努力程度、評價和決策行為)來影響企業戰略過程(戰略的形成、開展、實施、評價和調整)以及組織的戰略能力,同時,SPMS的使用也會直接影響企業的戰略過程和戰略能力,這些影響最終共同作用于企業業績。在此基礎上,為未來研究的開展提出一些方向上的建議。

【關鍵詞】戰略業績指標體系;個人行為;組織能力;業績表現

【中圖分類號】F233

【文獻標識碼】A

【文章編號】1004-0994(2019)13-0146-6

一、引言

合理地使用業績指標體系有助于企業實現戰略目標,從而提高企業業績表現[1]。這是業績指標體系被廣為使用的根本原因。現代企業中使用的業績指標體系多為既包括財務指標也包括非財務指標并且與企業戰略相聯系的戰略業績指標體系(SPMS),比如平衡計分卡(BSC)、多維關鍵業績指標(KPI)。近年來.越來越多的企業開始采用SPMS。SPMS不僅能幫助企業為股東創造價值,而且可以滿足利益相關者的需要。有很多研究探討了企業使用SPMS的原因,但對SPMS使用效果的研究并不多[2]。那么,使用SPMS究竟會對企業產生怎樣的影響?為什么會產生這樣的影響?會計、組織和戰略領域的學者都曾檢驗過SPMS的使用效果,如Grafton等[3]發現SPMS通過影響個人決策行為來影響組織戰略能力,并最終影響企業業績;Lee、Yang[2]提出SPMS對企業業績的影響會受到組織結構和市場競爭強度的調節。……

登錄APP查看全文