協同治理視角下審計案件線索移送機制的優化

2019-09-10 07:22:44楊平波唐賽

財會月刊·上半月

2019年7期

楊平波 唐賽

【摘要】基于國家監察體制改革的大背景,借助審計署發布的移送違紀違法問題線索公告,對審計案件線索移送現狀進行深入分析,并厘清監察體制改革前后審計案件線索移送路徑的變遷。在明晰目前審計案件線索移送處理障礙的基礎上,從思想觀念、法律制度、工作機制以及信息溝通與共享四個方面優化審計案件線索移送機制,以期為實現“監審協同”提供新思路。

【關鍵詞】協同治理;監察體制改革;審計案件線索移送;機制優化

【中圖分類號】F239.65

【文獻標識碼】A

【文章編號】1004-0994(2019)13-0128-6

一、引言

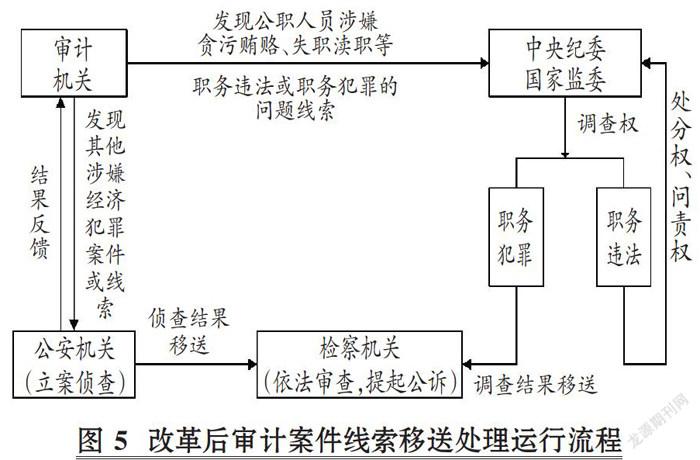

黨的十九大報告提出:“健全黨和國家監督體系……深化國家監察體制改革,改革審計管理體制。”2018年3月,中共中央印發的《深化黨和國家機構改革方案》以及第十三屆全國人民代表大會第一次會議通過的《國務院機構改革方案》公布,國家監察委員會宣告成立,同時頒布了《監察法》。《監察法》第三十四條規定:“人民法院、人民檢察院、公安機關、審計機關等國家機關在工作中發現公職人員涉嫌貪污賄賂、失職瀆職等職務違法或者職務犯罪的問題線索,應當移送監察機關,由監察機關依法調查處置。”審計案件線索移送是國家審計參與腐敗治理功能的拓展和強化,是審計在反腐敗中發揮作用的關鍵。在我國,審計移送處理制度是一項具有中國特色的法律制度。雖然已經制定并運行多年,但在立法層面仍然缺乏專門的審計案件線索移送法律法規。

本文基于深化國家監察體制改革的要求,以審計服務國家治理體系和治理能力現代化為導向,從協同治理的視角,探索審計案件線索移送路徑的變遷,優化審計案件線索移送機制,以推進黨和國家機構職能的優化協同與高效運行。

登錄APP查看全文