嵌入會計對稱性理論的會計學課程教學設計與應用

2019-09-10 07:22:44王文兵胡宏旭干勝道

財會月刊·上半月

2019年6期

關鍵詞:金融資產

王文兵 胡宏旭 干勝道

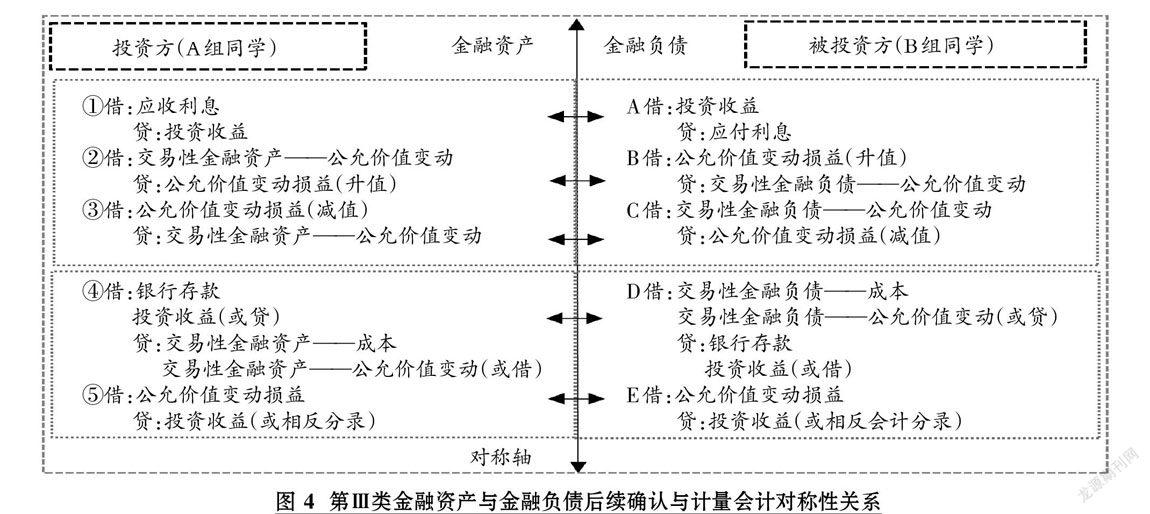

【摘要】現有的會計教材主要按照會計六大要素順序編排,任課教師參照教材固定章節編制教學大綱、計劃與教案,人為割裂企業經濟業務實質,復雜交易或事項不易講授與理解,教學效果甚微。在會計課程教學中,嵌入會計對稱性理論,打破教材固化章節順序,以企業債券業務為例,讓學生扮演債券發行人與投資人,在講授金融資產的同時講授金融負債會計核算,從而提升課堂教學效果與學生職業判斷能力。

【關鍵詞】會計對稱性;金融資產;金融負債;企業債券

【中圖分類號】G423

【文獻標識碼】A

【文章編號】1004-0994(2019)11-0069-6

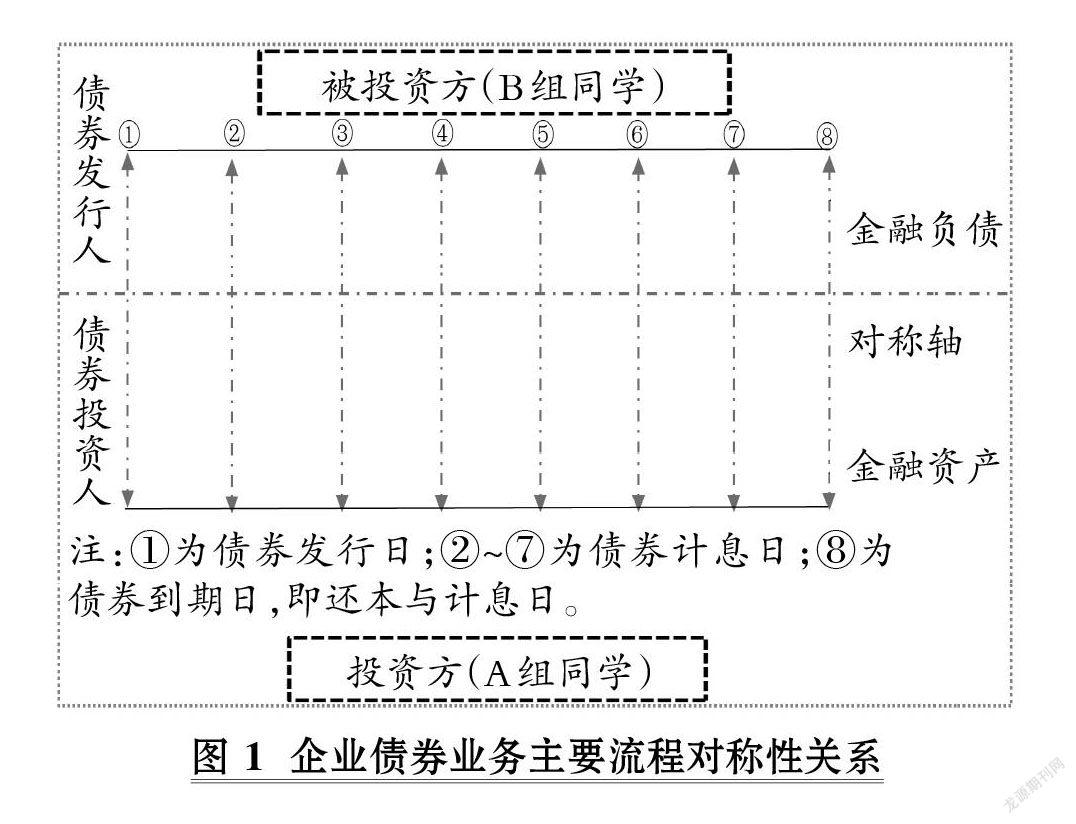

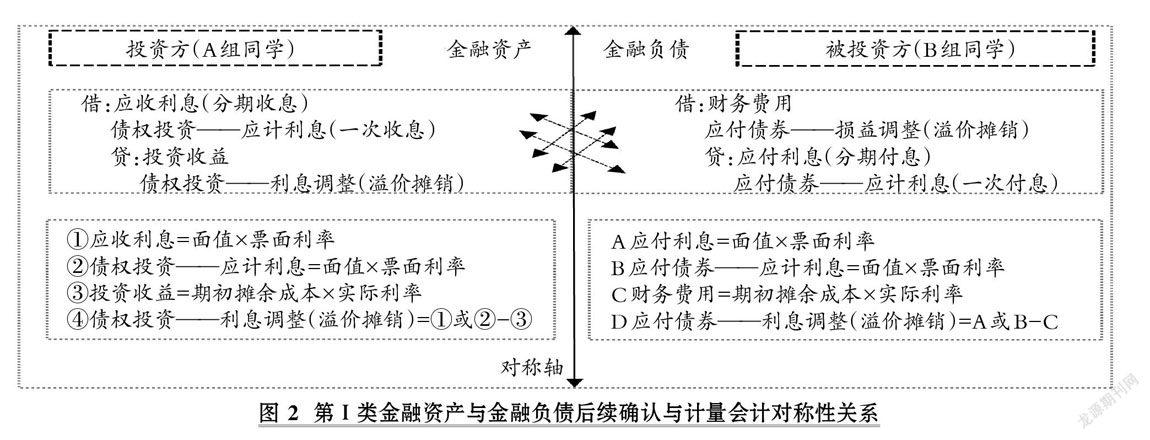

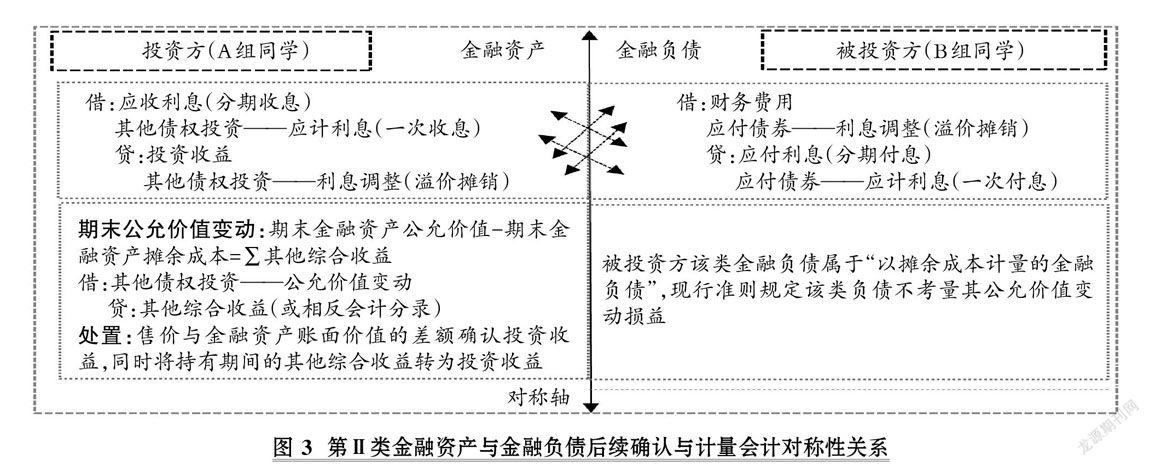

目前,國內財經類本科(含中等職業、高職高專等)課堂教學中使用的參考教材,基本是按照資產、負債、所有者權益、收入、費用與利潤六大會計要素的排列順序編制,絕大部分任課教師以參考教材固定的章節順序編制教學大綱、教學計劃與教案,教學中的教學方法與手段缺乏變化與創新,人為割裂企業的經濟業務來龍去脈與交易實質,復雜交易或事項(如金融資產與金融負債等)晦澀且不易理解,往往出現教師教學過程付出大量講授時間,而學生卻經常出現學了后面、忘了前面的現象,只知其面、不知其理,教學效果甚微。基于前述相關問題,本文首先回顧會計對稱性理論背景,并分析企業主要經濟業務的會計對稱性關系,以企業債券業務會計核算為例,將會計對稱性理論嵌入教學環節中,打破現有會計學教材編排順序,設計教學過程、教學內容,以期提升會計學課堂教學效果,增加學生對企業經濟業務實質的理解程度,使學生熟練掌握企業經濟業務會計核算的關鍵流程。……

登錄APP查看全文

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

——金融資產轉移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業上市公司的數據分析

財經論叢(2015年4期)2015-11-18 03:36:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉鎮企業會計(2011年12期)2011-07-24 16:03:11