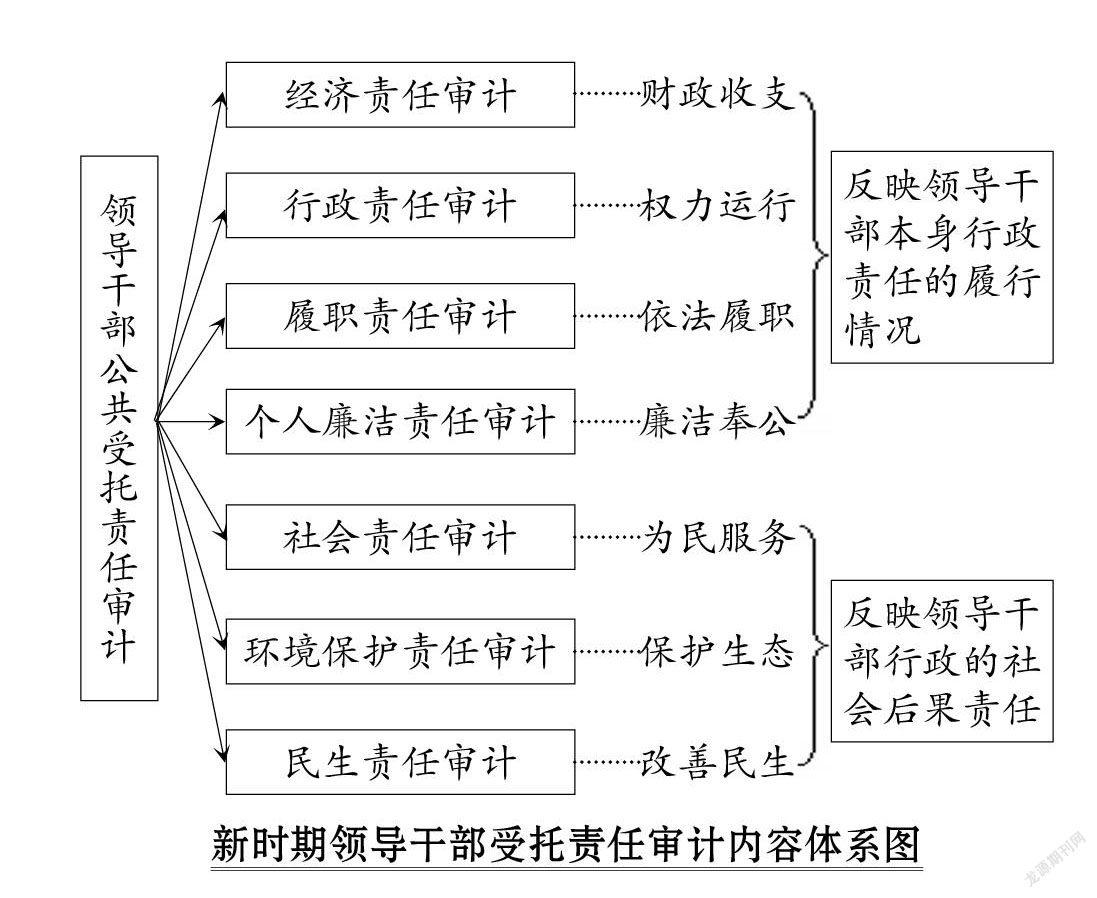

談領(lǐng)導(dǎo)干部公共受托責(zé)任審計的內(nèi)容拓展與實現(xiàn)路徑

2019-09-10 07:22:44姜麗莎馮均科賀艷婷

財會月刊·上半月

2019年6期

關(guān)鍵詞:大數(shù)據(jù)

姜麗莎 馮均科 賀艷婷

【摘要】作為政府的領(lǐng)導(dǎo)干部,其擔(dān)負(fù)著人民群眾的公共責(zé)任委托,代表黨和人民行使國家權(quán)力。因此,領(lǐng)導(dǎo)干部的受托責(zé)任履行情況是人民群眾所密切關(guān)注的。基于公共受托責(zé)任理論,構(gòu)建和拓展新時代領(lǐng)導(dǎo)干部公共受托責(zé)任審計的目標(biāo)以及具體審計內(nèi)容,并就領(lǐng)導(dǎo)干部公共受托責(zé)任審計的實施路徑進(jìn)行理論探討,以更科學(xué)、全面地反映領(lǐng)導(dǎo)干部受托責(zé)任履行情況,從而為推進(jìn)全面從嚴(yán)治黨,實現(xiàn)人民群眾的囑托提供理論支撐。

【關(guān)鍵詞】領(lǐng)導(dǎo)干部;公共受托責(zé)任審計;大數(shù)據(jù);審計全覆蓋

【中圖分類號】F239.47

【文獻(xiàn)標(biāo)識碼】A

【文章編號】1004-0994(2019)11-0104-6

一、引言

自黨的十八大召開以來,黨中央以前所未有的力度高效而準(zhǔn)確地查處了一大批腐敗分子,國家審計作為國家治理的重要基石之一,必將對國家治理能力現(xiàn)代化和國民經(jīng)濟(jì)的持續(xù)健康穩(wěn)定發(fā)展做出應(yīng)有的貢獻(xiàn)。我國經(jīng)濟(jì)責(zé)任審計的前身是國有企業(yè)廠長離任審計,該項制度從1985年實施至今已有三十多年,經(jīng)濟(jì)責(zé)任審計的理論體系也在不斷地豐富與完善。新時代中國特色社會主義制度下的國家審計隨公共受托責(zé)任的存在而存在,隨公共受托責(zé)任的變化而發(fā)生相應(yīng)的功能調(diào)整。面對當(dāng)代經(jīng)濟(jì)與政治環(huán)境,領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計也應(yīng)進(jìn)行創(chuàng)新與變革,以達(dá)到高效治理腐敗的目的。2015年中共中央辦公廳、國務(wù)院辦公廳頒布的《關(guān)于實行審計全覆蓋的實施意見》(以下簡稱《實施意見》),以及2017年中央紀(jì)委機關(guān)等七部委聯(lián)合頒布的《黨政主要領(lǐng)導(dǎo)干部和國有企業(yè)領(lǐng)導(dǎo)人員經(jīng)濟(jì)責(zé)任審計規(guī)定實施細(xì)則》中,對領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計工作做出了具體的規(guī)范。……

登錄APP查看全文

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20