新稅法下企業所得稅籌劃方法之討論

2019-09-12 00:53:56吳趙梅

魅力中國 2019年12期

吳趙梅

(浙江省諸暨市職業教育中心,浙江 諸暨 311800)

一、所得稅納稅籌劃的基本途徑

企業應納所得稅額=應納稅所得額×所得稅稅率,因此,所得稅費用的大小由兩個因素構成,其降低稅額可以從兩方面采取措施,即降低應納稅所得額和稅率。而應納所得稅額取決于企業的收入和扣除項目兩大要素,因此可以從以下幾個方面著手考慮。

途徑一:利用所得稅會計政策籌劃降低計稅依據,如合理選擇存貨計價、固定資產折舊、壞賬損失稅收規定的方法。

途徑二:利用準予扣除項目籌劃降低計稅依據,如合理分攤工資薪金支出、利息支出、公益、救濟性捐贈支出、業務招待費支出、廣告、宣傳費支出。

途徑三:合理利用虧損彌補

途徑四:利用稅率

二、所得稅納稅籌劃的各種方法

(一)會計政策中所得稅稅收籌劃

1.存貨計價的選擇

稅法規定,納稅人對存貨的核算,應當以歷史成本核算;各項存貨的發出或領用的成本計價方法,可以采用個別計價法、先進先出法、加權平均法。

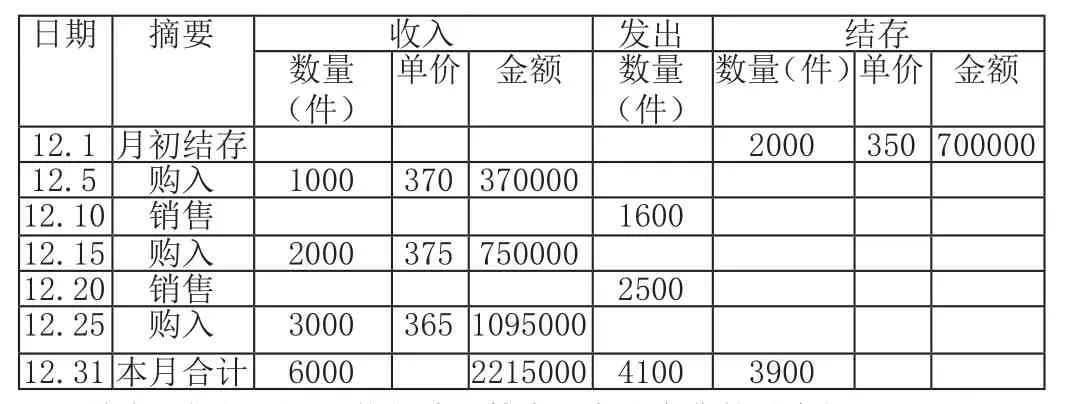

例1.某企業2017年度12月份共銷售A商品4100件,銷售收入500萬元,假設除營業成本外的費用總額為150萬元。適用所得稅稅率25%。存貨的收、發、存情況如下:

數量(件)單價 金額12.1月初結存 2000 350 700000 12.5 購入 1000 370 370000 12.10 銷售 1600 12.15 購入 2000 375 750000 12.20 銷售 2500 12.25 購入 3000 365 1095000 12.31本月合計 6000 2215000 4100 3900單價 金額 數量(件)日期 摘要 收入 發出 結存數量(件)

首先,根據不同計價方法計算本月發出存貨的成本如下;

先進先出法下存貨發出成本為:

1600×350+400×350+1000×370+1100×375=148.25(萬元)

加權平均法下存貨發出成本為:

4100×[(700000+2215000)÷(2000+6000)]=149.39(萬元)

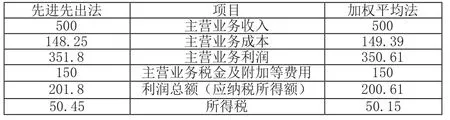

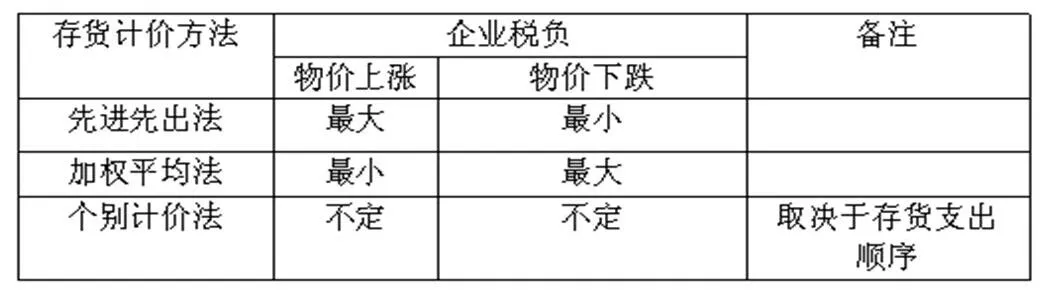

從上例中可以看出,采用不同的存貨計價方法會產生不同的存貨成本,即主營業務成本,從而影響應納稅所得額。上例中,存貨的價格持續上漲,加權平均法下的發出存貨成本高于先進先出法下的存貨成本,且前者產生的利潤總額高于后者的利潤總額,從而使前者形成的所得稅低于后者形成的所得稅(見圖1),本例中企業應選擇加權平均法。所以在存貨價格的不同走勢下,選擇何種計價方法顯得尤為重要。

圖1

圖2

2.固定資產折舊對稅收籌劃的影響

固定資產折舊計提方法主要有年限平均法、加速折舊法、工作量法等;稅法一般只允許選用平均年限法或工作量法。稅法允許部分因技術進步,產品更新換代較快以及常年處于強震動、高腐蝕狀態的固定資產縮短折舊年限或使用加速折舊法。

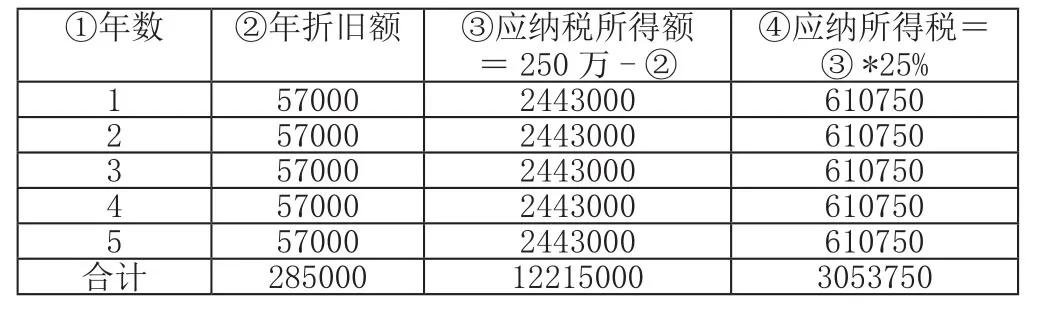

某企業2017年度購進一臺設備,價格為30萬元,預計使用5年,殘值率為5%,假如每年末未扣除折舊的利潤總額為250萬元,不考慮其他因素,企業所得稅稅率為25%。本文分別采用不同的折舊方法來分析各年的折舊對所得稅費用的影響情況。

方案1:采取直線法計提折舊

①年數 ②年折舊額 ③應納稅所得額=250萬-②④應納所得稅=③*25%1 57000 2443000 610750 2 57000 2443000 610750 3 57000 2443000 610750 4 57000 2443000 610750 5 57000 2443000 610750合計 285000 12215000 3053750

方案2:采取雙倍余額遞減法計提折舊

①年數 ②年折舊額 ③應納稅所得額=250萬-②④應納所得稅=③*25%1 120000 2380000 595000 2 72000 2428000 607000 3 43200 2456800 614200 4 24900 2475100 618775 5 24900 2475100 618775

合計 285000 12215000 3053750

方案3:采取年數總和法計提折舊

④應納所得稅=③*25%1 95000 2405000 601250 2 76000 2424000 606000 3 57000 2443000 610750 4 38000 2462000 615500 5 19000 2481000 620250合計 285000 12215000 3053750①年數 ②年折舊額 ③應納稅所得額=250萬-②

從上列中可知,固定資產雖折舊方法不同,但其折舊期內折舊總額都是相等的(雙倍余額遞減法和年數總和法統稱為加速折舊法),且各年應繳納的所得稅總額也是相等的。一般折舊法與加速折舊法區別在于,前者折舊費每年均是相等的,后者是先多分攤,后少分攤,最終起到推遲納稅的作用。

準予扣除項目的稅收籌劃

1.業務招待費籌劃

例3.某公司2017年實現銷售(營業)收入5000萬元,發生業務招待費用30萬元,公司應如何處理才能享受到足額的稅收收益?

按照規定,企業發生的業務招待費可按當年的60%扣除,但最高不得超過該年度營業收入總額的5‰。

項目 金額2017年業務招待費稅前可抵扣額 30×60%=18萬元公司最高可抵扣額度 5000×5‰=25萬元可發生業務費最高限額 25/0.6=41.67萬元

即所發生的業務招待費都是可以稅前列支的,且尚有多余。為充分利用稅收政策,企業應想辦法增加企業的業務招待費。

2.利用工資、薪金籌劃

企業實際發生的合理的職工工資薪金,準予在稅前照實扣除。企業安置殘疾人員所支付的工資,按照支付給殘疾職工工資的100%加計扣除。

例4.某企業在2017年度實現應納稅所得額150萬元,現有職工30人。現因擴大生產規模,企業需要招聘10名新員工,假如新增加的10名員工需要支付的工資總額7萬元。企業應如何進行稅務籌劃?

招聘情況 應納所得稅額招聘10名殘疾職工 (150-7 ×2 )×25%=34(萬元)招聘10名健康職工 (150-7)×25%=35.75(萬元)

根據新政策,招聘殘疾員工更為有利。

(二)彌補虧損的稅收籌劃

我國稅法規定:企業納稅年度發生的虧損,準予向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過五年。5年內不論是盈利或虧損,都作為實際彌補期限計算。

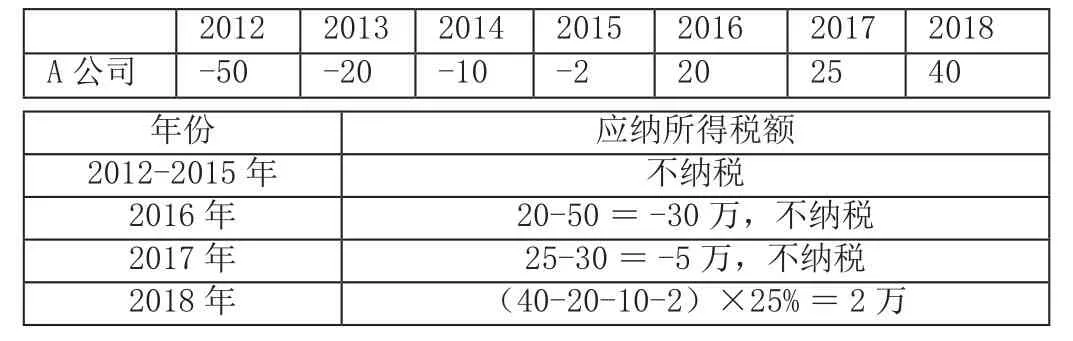

例5.A公司成立于2010年,是一家工業企業,創辦初期投資較大,銷售市場也不夠穩定,一路走來很是艱辛。2012年發生虧損較大(-50萬元)。假設A公司年度應納稅所得額資料如下表(2017年度以后的應納稅所得額為預計值):

?

由于A公司2012年剩余的5萬元虧損額超過了稅法規定的5年彌補期限,在2018年時無法在稅前彌補,也就無法發揮虧損的抵稅作用。

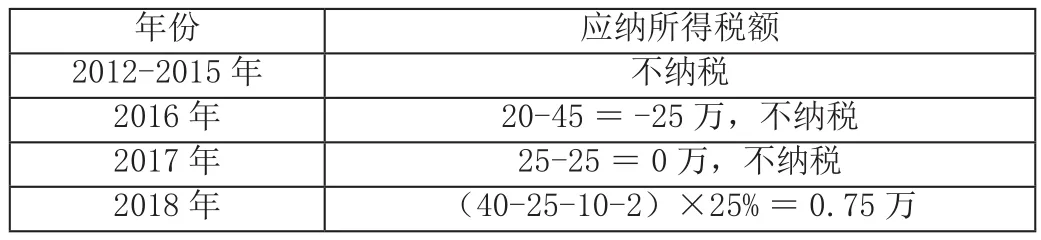

假設A公司在2012年的虧損金額是因為采購大量的物資引起的,我們可以把采購的物資分兩批分別在2012年和2013年購進,采購總額不變,2012年和2013年的虧損額分別為-45和-25萬元。這樣一來,各年應納所得稅額如下:

年份 應納所得稅額2012-2015年 不納稅2016年 20-45=-25萬,不納稅2017年 25-25=0萬,不納稅2018年 (40-25-10-2)×25%=0.75萬

這樣A公司2012年-2015年共4年的虧損就全部得到彌補,在2011年前應納稅所得額都為0.75萬元,幫公司節稅1.25(2-0.75)萬元。

無論是企業會計人員,還是企業管理人員,都要樹立納稅籌劃意識。納稅籌劃是企業工作人員在合理、合法、正確地使用各種措施下,靈活運用稅收政策下,使企業在稅收支付成本達到最低,從而為企業獲得最大的經濟利益。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48