高校財務管理創新體系建設問題研究

2019-09-18 01:40:06馬仁賢

行政事業資產與財務 2019年15期

摘要:隨著高等教育的發展,我國高校財務管理不斷創新。本文在明晰高校財務管理創新內涵的基礎上,構建我國高校財務管理創新體系,提出高校財務管理創新體系研究應該注意的主要問題。

關鍵詞:財務管理;高校;創新體系;主要問題

20世紀90年代以來,我國高校財務管理面臨諸多新的要求與挑戰。如何適應市場經濟條件下高校發展要求,管好用好學校資金,規范財務管理,提高辦學效益,提升財務管理服務質量,是高校財務管理創新面臨的主要問題。

一、高校財務管理創新體系構建

管理學界一般認為,管理創新是相關組織為了更好地實現目標而發明和實施的新的管理實踐活動、管理過程、組織結構或管理技術等。張中華認為高校財務管理的創新包括兩個層面:一是政府高校財務管理制度、管理方式和管理手段的創新;二是高校內部管理制度、管理方法、管理手段和運行機制的創新。趙守榮提出,高校財務管理創新是一項復雜的系統工程,其中觀念創新是根本,制度創新是保障,機制創新是生命。

可見,高校財務管理創新是一個系統的概念,既包括理念、體制機制創新,也包括管理手段和技術方法創新;既包括宏觀財務管理創新,也包括基層單位或其財務管理某一環節的創新。而這些方面存在著相互關聯、相輔相成的關系,單就一個方面去改革難以實現高校財務管理創新的實質性突破。因此,必須構建高校財務管理創新體系,推進高校財務管理的全方位創新,才能夠滿足新時期高等教育發展的時代要求。

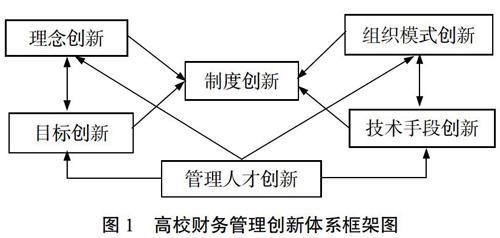

高校財務管理創新體系應該包括理念創新、目標創新、制度創新、組織模式創新、技術手段創新和管理人才創新等方面。

二、高校財務管理創新體系研究側重點

隨著我國社會主義市場經濟體制的確立,我國高等教育辦學的體制機制不斷變革。如何突破傳統計劃經濟體制下形成的財務管理體系約束,建立面向市場、適應于辦學資金來源多元化和學校法人主體地位確立等要求的高校財務管理體系是20世紀90年代我國高校財務創新研究的主題。進入21世紀,我國高校先后經歷了招生規模擴張、合校并點與新校區舉建、教育產業化、內涵式發展等發展階段,創新高校財務管理,適應高等教育新的發展形勢要求是全國高校財務管理研究共同面對的重大課題。

1.管理理念創新

管理理念是實施管理行為的先導。適應新的形勢要求,更新管理觀念、開展財務管理創新成為學者們研究的共識。李永寧提出,高校財務管理創新理念包括成本效益、風險管理、知識資本、全球化、信息化、網絡化、融資、競爭與合作等。崔國平、林饋悟認為,高校要尋求規模、質量、結構和效益內在統一的健康協調發展,就必須以可持續發展的觀念統領高校的財務工作。冉艷研究認為,在新的以“人才培養、科學研究、社會服務、文化傳承”為總目標的高等教育發展戰略指引下,高校財務管理要把發揮服務職能作為財務管理工作新常態,以服務為抓手,促進學校財務管理職能、利益分配、治理結構和績效評價等變革。周亞君、毛成銀研究提出,面對高質量發展的美好需求與不充分、不平衡的資金供給的矛盾,高校財務管理要從單純的會計核算、預算、資金管理等向為學校提供專業的財務服務轉變,運用資金的杠桿和引導作用及制度優勢,在促進公平、補齊短板上發力,促進高校均衡發展。

可見,高校財務管理理念的創新研究已經由樹立市場經濟理念、統籌學校資金籌措、規范財務管理、化解財務風險等轉向以創新服務、促進均衡協調發展為新理念,改革高校財務管理,促進高校內涵建設和教育公平。新理念的涌現為深化我國高校財務管理創新提供了指引。

2.管理目標創新

管理的根本目標是提高管理效率和效益。隨著管理理念的創新,高校財務管理的目標逐漸提升。耿秋華認為,要把提高人才培養質量和辦學社會效益作為高校財務管理創新的基本目標,促進財務管理由核算型管理向服務型管理方向發展。儲錦超提出,高校財務管理要實現社會效益和經濟效益的雙贏目標,以績效為導向,圍繞績效最大化的目標進行財務管理創新。在高校財務管理創新的目標定位上,以創新提高財務管理的社會效益和經濟效益,促進財務管理由核算型向服務型轉型已經基本成為研究者的共識。

3.管理組織體系創新

在新的管理理念和管理目標引領下,高校財務管理的組織模式不斷完善和創新。徐廣生認為,在市場經濟條件下,高校財務管理的新機制、新模式,要打破傳統的垂直隸屬型、一體化管理結構,向網絡管理、效益管理、責任管理和自主管理方向轉變。顧力軍提出,與市場經濟發展相協調,高校財務管理要把主權下放與財力集中相互協調,發揮校內銀行的“結算中心”作用。賈艷梅倡導高校應該建立以二級學院或系處為單位的基本核算體系,使二級學院擁有自主辦學、當家理財的主動性、積極性和創造性,以提高經濟效益,促進高校資源的合理配置和有效使用。

可見,在“統一領導,分級管理”的財務管理組織模式下,如何優化財務管理組織體系、調動二級單位積極性已經成為高校財務管理創新的焦點問題之一。已有的成果主要是立足于學校內部財務管理組織體系創新的研究,對于政府及教育主管部門如何創新高校財務的宏觀組織管理體系的研究比較鮮見。

4.管理制度創新

我國現有的高校財務管理體系脫胎于計劃經濟條件下以政府計劃為主導的財務管理模式。為適應市場經濟條件下高等教育發展需要,滿足高校內涵式發展新要求,就必須進行一系列制度創新,形成有利于落實財務管理新理念、新目標的體制機制,以助推高等教育的新發展。柏云燕認為,地方高校財務管理應該基于建立有效的內部控制機制和財務監督體系進行制度創新。朱一新提出,從會計要素確認計量、經濟責任制度、全面預算制度和會計制度高級化等方面進行財務管理制度創新。李丹認為,應該從完善財務運行制度、財務預算與收支制度、資產管理與負債制度、財務監督制度等方面入手,促進高校財務管理改革與創新。

從已有的研究來看,研究者普遍認為,加強各項財務制度建設,促進管理制度創新,有助于提高財務管理效能。已有的研究比較集中于傳統的預算制度、內控制度、監督制度等,而對于如何結合高等學校教學科研活動的特殊性,建立高質量的財務服務保障制度體系等問題研究不足。

5.管理技術手段創新

信息科學、互聯網技術和金融新業態的不斷發展為高校財務管理創新提供了技術支撐。如何促進財務管理信息共享、強化財務管理信息化建設成為高校財務管理創新研究的重要內容。

楊慶英提出,建立健全會計信息網絡系統,利用網絡實現財務會計信息資源共享,促進高校財務管理服務創新。馬仁賢指出,建設高校收費管理平臺系統,在管理上可以促進學校內部相關管理部門之間的數據共建共享,方便與上級財務管理部門、物價部門、教育主管部門等管理系統銜接,在業務上可以實現與不同商業銀行和支付平臺的業務對接,形成高效、便捷、安全的收費管理服務體系。

可見,運用現代信息技術,借助互聯網,建立開放、共享、便捷的財務管理信息平臺已經成為高校財務管理創新研究的共識。

6.管理人才創新

人才是管理創新的實施主體。高校財務管理隊伍存在學歷和職稱比例不協調、高層次人才偏少、會計人員知識結構單一、更新緩慢等問題。過去那種單純的記賬型、核算型會計已經不能滿足高校財務管理創新體系建設的要求。財政部《會計改革與發展“十三五”規劃綱要》明確提出,要提升管理會計的價值創造能力。財務管理是高校管理戰略決策的重要支撐和保障。因此,必須實施人才創新,在人才引進、培訓、考評等環節進行改革創新,以全面提高高校財務管理人員的能力與素質,為財務管理創新體系建設提供基礎。

三、高校財務管理創新體系建設面臨的主要問題

1.頂層設計問題

我國高等教育以公辦為主體,具有典型的中國特色。新時期,隨著國家教育投入的逐年增加,我國高校正在加快向內涵式發展的轉型升級。財務管理如何適應高校發展新要求,管好用好國家資金投入,更好地服務于教學科研活動,高質量保障學校教學科研活動的有序、高效運行,直接關系到我國高等教育發展戰略轉型的成敗。高等教育財務管理創新體系構建應該基于我國高等教育發展的特殊國情進一步深入探討,以期形成具有中國特色的高校財務管理模式。高校在人才培養、學科建設、科學研究、人才培育等方面的財務支出規模和結構比例是高校財務管理效率和效益的重要體現。尤其是要保障高校的育人質量,必須要有足夠的財力支撐。但隨著高校之間在學科建設、科學研究和人才引進等方面的競爭加劇,各項經費支出規模逐漸加大,與人才培養之間如何平衡、保障財務管理水平成為高校財務管理創新必須面對的重要議題。因此,需要加強高校財務管理的頂層設計研究,從根本上保障高校人才培養質量,體現高校財務管理的宏觀社會效益和效率目標要求。

2.財務管理創新差異性問題

我國高校在長期的歷史發展過程中形成了部屬院校與地方院校、重點大學與非重點大學、本科院校與高職院校、綜合性大學與行業性大學、研究型大學與應用型、職業技能型大學、公辦大學與民辦大學等類型。不同層次、不同類型的大學其資金投入水平和投入結構差異較大,人才培養及教學科研目標定位不同,其財務管理創新的側重點及具體的管理模式等方面也有所不同。因此,有必要針對不同類型和不同層次的高校,開展財務管理創新的差異性研究,提高高校財務管理創新的針對性和實效性。

3.管理服務水平提升問題

高校財務管理服務于學校整體發展需求。人才培養是高等教育的本質要求和根本使命,也是高校作為公益性事業單位的重要社會職能。但是,無論是對人才培養的質量評價,還是對教學科研活動的績效考評,都具有復雜性和滯后性等特點。因此,難以簡單套用企業的成本效益控制和績效評價方法評判高校的投入產出效益,也不能機械照搬一般事業單位的財務管理模式去管理學校財務。無論從宏觀層面,還是從學校內部來看,必須通過創新提升高校財務管理的綜合服務水平,運用財務管理的決策與咨詢、控制與調節功能,保障高校的人才培養投入達到適度水平,確保科學研究、學科建設等活動高效運行、有序運行,推進學校持續健康發展。

4.財務管理創新與高校治理現代化協同共進問題

高校教學、科研活動具有復雜性和不可預測性,教師、學生需要高度的學術自由。而我國高校的財務管理體系,基本上是依托計劃經濟建立的,其計劃色彩濃厚,剛性較強。如何創新財務管理體系,高質量地服務于具有復雜性和不可預測性的教學、科研活動,是高校財務管理改革面臨的突出問題和挑戰。財務管理創新,不僅要有先進的管理理念,還要有健全的管理組織體系,完善的制度保障和良好的技術手段支撐,涉及學校管理的各個層面、各個單位。許多高校的實踐證明,脫離高校內部管理體系創新,單獨進行財務管理創新,難以取得預期成效。因此,必須把財務管理創新與高校內部管理體系創新有機結合起來,使兩者協同共進,實現高校治理體系現代化,促進財務管理創新體系的構建。

參考文獻

1.包玉澤,譚力文,王璐.管理創新研究現狀評析與未來展望.外國經濟與管理,2013(10).

2.張中華.論高校財務管理創新與財務風險防范機制的構建.財政研究,2008(5).

3.趙守榮.論高校財務管理的創新.隴東學院學報,2008(5).

4.李永寧.高校財務管理改革與創新的理論探索.改革與戰略,2005(6).

5.崔國平、林饋悟.從財務管理的角度談高校的可持續發展.東岳論叢,2017(6).

6.冉艷.“雙一流”背景下高校財務管理框架創新.西南師范大學學報(自然科學版),2018(5).

7.周亞君,毛成銀.新時代背景下如何做好高校財務工作.江蘇高教,2018(6).

8.耿秋華.教育產業化背景下高校財務管理問題與觀念的創新.東北師范大學學報,2003(5).

9.儲錦超.高校財務管理創新與發展.華東經濟管理,2005(11).

10.徐廣生.市場經濟體制下我國高校財務管理改革的基本思路.中山大學學報(社會科學版),1995(1).

11.顧力軍.對建立適應市場經濟的高校財務管理模式的分析與思考.遼寧高等教育研究,1997(4).

12.賈艷梅.建立適應校、院(系)兩級管理的財務管理體制.江蘇高教,2003(7).

13.彭宇飛.新時期高校財務管理體制改革研究.南通大學學報(社會科學版),2014(6).

14.柏云燕.新形勢下地方高校財務管理創新探究.會計之友,2012(34).

15.朱一新.高校財務管理創新芻議.教育發展研究,2004(9).

16.李丹.高校財務制度研究.吉林大學,2012.

17.楊慶英.我國高校財務管理改革與創新的思考.經濟與管理,2004(2).

18.馬仁賢.高校收費管理平臺系統建設探討.黑龍江教育(高教研究與評估),2018(5).

19.劉晴. 地方高校會計隊伍狀況調查與分析――以安徽省為例.商業會計,2018(24).

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

現代經濟信息(2016年19期)2016-10-20 20:20:43

科技視界(2016年21期)2016-10-17 20:49:20

商(2016年27期)2016-10-17 05:12:10

科學與財富(2016年28期)2016-10-14 02:56:27

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21