基于Themis模型的農業類上市公司財務風險預警研究

2019-09-20 04:48:39陳穎達

時代經貿 2019年9期

陳穎達

【摘要】農業類上市公司受氣候影響產品產量存在不確定性且農產品標準模糊,數量統計困難,供應商和客戶數量極多且分散,現金收付普遍,存在較大的財務舞弊風險。本文基于Themis財務風險預警模型就農業類上市公司較其它行業上市公司的核心指標數據做差異性統計分析,發現財務報表存在粉飾跡象,提出針對存貨、經常性收支真實性的財務風險預警建議。

【關鍵詞】農業類上市公司;Themis模型;財務風險預警

一、引言

企業財務粉飾是大部分公司的通病,據統計我國有高達95%的上市公司存在財務數據粉飾的情況,而以農業類公司財務造假最甚,這與其行業特殊性有關,天災人禍常伴左右。一方面運營過程中的氣候病疫等多重因素層數不窮,另一方面農企運營過程中存在大量的現金收付、個人賬戶、三方回款、存貨造假等行為給盡職調查設置了較大的障礙,使不少農企渾水摸魚的概率大大提升,為虛構貿易主體和資金循環提供了天然溫床。Them is源于一項日本信用評級技術,其準確性已經在國內外資本市場的應用中得到證實,其通過11個關鍵指標綜合打分來判斷企業的財務風險和粉飾造假情況,故對于這11個關鍵指標的行業間、公司問的顯著性差異比較,成為判斷公司或行業財務舞弊之主要手段。本文就農業行業的幾大關鍵指標進行顯著性差異分析,采用20個主流行業和農業股做差異性比較,并按年度平均統計差異性行業樣本個數,縱向(時間軸)采用Themis指標變化度方差統計的方法來識別行業內企業經營穩健性,具有較高的識別度和普適度。

二、理論分析與數理統計

Them is模型通過綜合考察橫向(同行業)和縱向(歷史同期)周轉指標及盈利指標來考量某一企業的資金流健康狀況,可以針對性地對農產品上述虛構資金流的情況進行識別。結合Them is模型型中的幾個關鍵參數,筆者列出以下幾個指標進行統計分析:

1、存貨相對波動水平:2、存貨周轉變化度(判斷庫存等級和變化量與銷售額變化量方面是否合理)3、固定資產周轉變化度(判斷固定資產等級和變化量與銷售額變化量方面是否合理);4、經常收支比率(經常性活動的現金流入與現金流出的比值,結合三期的情況綜合考慮);5、異常系數(企業賒銷賒購周轉情況對比整體盈利狀況):6、賒銷賒購周轉期(應收應付賬款周轉期等級和變化量、貨幣資產與月營銷額比值);7、金融債務健全度(借款總額與月銷售額比值,絕對水平和變化量是否合理);8、無形資產效率(無形資產對營銷額的貢獻度和變化情況);9、支付余力度(自有資本和月銷售額比值)。

筆者認為,結合Them is指標體系,農業類公司在財務造假中的路徑可以得到較好的體現和詮釋。一是由于農業類公司存貨統計在口徑和取樣方面存在著很大的隨意性,這體現在農業類公司的存貨變化度比其他行業大一些:二是農業類公司交易性質復雜多變,很難核查交易真實性,疊加農業類公司相對較弱的抵御風險能力,在賒銷賒購周轉期方面,較其余行業應同樣存在顯著區別:三是在固定資產周轉度、支付余力度等方面,筆者認為屬于財務造假的后生性環節,或不能直接在Them is指標中有顯著體現,但依舊采納進行顯著性差異分析比較。

在樣本選取方面,由于金融行業的財務統計口徑和傳統行業存在著很大的差別,因此在進行行業樣本選取時剔除金融行業個股樣本。只選取了2007年至2017年滬深兩市中房地產、鋼鐵、建筑材料、通信、礦業開采、化學應用、機場航運、電力、鐵路公路運輸、零售、汽車整車、汽車零配件、家電、專用設備、化學制藥、等20個行業作為控制樣本進行對比。該20個行業均有代表性個股入選滬深300成分股,行業規模大,個股數量多,具較高統計價值。

在確定統計指標和檢驗樣本之后,筆者就上述11個Th em isX類指標進行篩選,大類分為靜態Them is指標和動態Them is指標兩大類,并篩選出以下幾個指標做行業問顯著性差異檢驗。

(一)靜態橫向指標(統計歷年存在指標顯著性差異的行業數量,匯總后取數量均值,以經常收支比率選項為例):

限于篇幅,靜態統計指標的歷年差異性統計匯總筆者不逐一呈現,筆者歸納了下述5點內容進行假設檢驗(第一點的歷年顯著性檢驗結果匯總即上表1):

1、HO:農業股經常收支比率<其余行業經常收支比率:

2、HO:農業股賒銷賒購周轉期>其余行業賒銷賒購周轉期:

3、HO:農業股借款總額與月銷售額比值>借款總額與月銷售額比值

4、HO:農業股存貨周轉變化度(存貨銷售比絕對值)>其余行業存貨銷售比絕對值

5、HO:農業股支付余力度(自有資本銷售額比)>其余行業支付余力度

靜態Them is指標顯著性假設檢驗歷年匯總平均的結果統計如表2所示:

(二)動態縱向指標(樣本統計口徑均以當年與前年(N-2)年數據對比,并做對數比例取值,樣本比較從2009年開始至2017年結束。統計歷年指標變動波動率,以衡量企業經營狀況的穩定性),筆者歸納了下述5點內容:

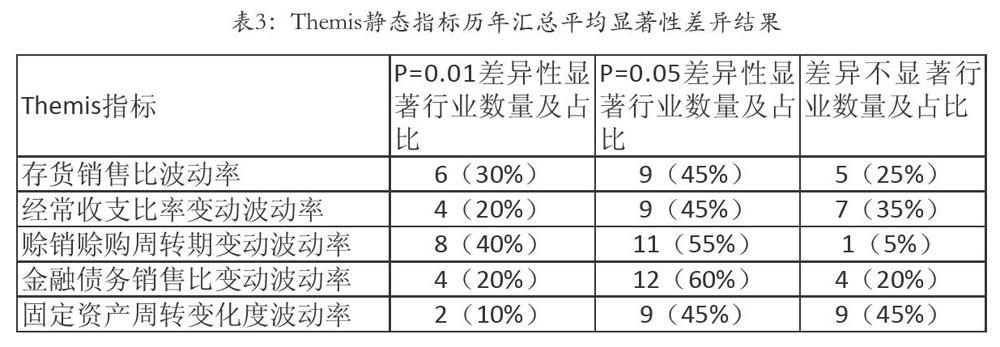

1、HO:農業股存貨周轉變化度(存貨銷售比波動率)>其余行業存貨銷售比波動率:

2、HO:農業股經常收支比率變動波動率>其余行業經常收支比率變動波動率;

3、HO:農業股賒銷賒購周轉期變動波動率>其余行業賒銷賒購周轉期變動變動波動率:

4、HO:農業股金融債務銷售比變動波動率>其余行業金融債務銷售比變動波動率:

5、HO:農業股固定資產周轉變化度波動率>其余行業固定資產周轉變化度波動率:

動態Them is指標顯著性假設檢驗匯總結果統計如表3所示:

剔除指標樣本不明顯正態分布的統計對比,筆者得出以下初步結論:

1.靜態橫向指標對比顯示,農業股的幾大周轉指標(經常收支比率、存貨銷售比、賒銷賒購周轉期)在大部分情形下都是顯著弱于其余行業,上述三個Them is關鍵指標方面的顯著性差異的比率(以P值0.01和0.05合計統計)高達67.7%、88.6%、64.1%。而農業股相對其余行業相對借款水平亦偏高(顯著差異比率為57.75%),進一步驗證了農業股在運營方面的流動性窘境,這亦成為農業類企業財務粉飾造假的可能動機:

2.識別企業財務粉飾造假的關鍵因素還在于企業自身多年運營過程中的財務穩健程度,Them is系統中的周轉指標的大幅波動往往意味著某些年份的財務造假。假設檢驗結果顯示,農業類企業的存貨銷售比、經常收支、賒購賒銷周期、債務銷售比的波動程度均顯著大于其余行業,差異性比例分別高達75%、65%、85%、80%。固定資產周轉度的差異性并不是非常顯著,這亦基本驗證了筆者之前的猜想,Them is指標中的流動性指標的大幅波動佐證了農業類企業經營過程中的財務造假的動機和表征。

三、結論和建議

Them is系統里面對財務造假識別最大的減分項即企業周轉指標的縱向大幅波動,筆者通過對比同時期的各大行業板塊,剔除了宏觀經濟周期因素對于企業經營穩定性的系統性影響,具有較高的統計意義。根據農業股和其余20個行業個股的橫向和縱向檢驗結果顯示,農業股在運營穩健性、周轉率變動波動等方面要弱于大部分主流行業,橫向的顯著性差異提供了粉飾造假的動機而縱向的高波動性一定程度上驗證了造假的事實。過往幾個被確定造假的農業上市公司案例,從這些年的“藍田股份”、“豐樂種業”、“獐子島”等公司虛構庫存、營業收入,到近年的“雛鷹農牧”大幅舉債虛構投資收益,這些極端的造假案例均在周轉指標和債務銷售比的橫向絕對值、縱向波動率上發生了明顯的異動,證實了農業股在處理存貨、賬務往來方面等關鍵環節上的造假優勢。在農業類股個股盡職調查過程中,亦應警惕相關公司在存貨真實性、經常性收支的真實性等方面的風險因素,結合公司的銷售額和債務規模是否同比例匹配,初步對相關個股做出風險判斷,針對性地就異動指標進行深度盡職調查。