家庭農(nóng)場(chǎng)對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿及影響因素分析

2019-09-24 01:01:38劉鑫董繼剛

浙江農(nóng)業(yè)科學(xué) 2019年9期

關(guān)鍵詞:抵押

劉鑫,董繼剛

(山東農(nóng)業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,山東 泰安 271000)

黨的十八屆五中全會(huì)、“十三五”規(guī)劃綱要,以及2016—2018年中央一號(hào)文件中均提出要構(gòu)建培育新型農(nóng)業(yè)經(jīng)營(yíng)主體的政策體系,以期解決農(nóng)戶及新型農(nóng)業(yè)經(jīng)營(yíng)主體缺乏有效抵押物從而融資難等問題。家庭農(nóng)場(chǎng)是新型農(nóng)業(yè)經(jīng)營(yíng)主體的重要組成,承包地經(jīng)營(yíng)權(quán)是家庭農(nóng)場(chǎng)最為重要的一項(xiàng)財(cái)產(chǎn)權(quán)利。2015年8月10日,國(guó)務(wù)院印發(fā)《關(guān)于開展農(nóng)村承包土地的經(jīng)營(yíng)權(quán)和農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn)的指導(dǎo)意見》,我國(guó)開始全面推進(jìn)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)工作,這對(duì)于長(zhǎng)期以來(lái)因缺少有效抵押物而無(wú)法獲得有效資金支持的家庭農(nóng)場(chǎng)來(lái)說(shuō),能夠有效緩解其融資難的問題。探究家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款及其影響因素,對(duì)于發(fā)展承包地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù),促進(jìn)家庭農(nóng)場(chǎng)和農(nóng)村經(jīng)濟(jì)發(fā)展具有重要的實(shí)踐意義。

隨著各地農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)工作的不斷推進(jìn),國(guó)內(nèi)學(xué)者對(duì)承包地經(jīng)營(yíng)權(quán)抵押貸款進(jìn)行了相關(guān)研究。楊丹丹等[1]利用DEA-2SLS模型對(duì)723戶經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)地區(qū)的農(nóng)戶的生產(chǎn)數(shù)據(jù)和農(nóng)地經(jīng)營(yíng)權(quán)貸款可得性進(jìn)行了分析,得出農(nóng)地經(jīng)營(yíng)權(quán)信貸可得性與農(nóng)戶農(nóng)業(yè)生產(chǎn)效率之間存在內(nèi)生性。陳菁泉等[2]以農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款為研究對(duì)象,系統(tǒng)研究了其可能面臨的相關(guān)風(fēng)險(xiǎn),并提出針對(duì)性政策意見。黃惠春等[3]提出在農(nóng)村土地制度改革背景下,應(yīng)分階段逐步推進(jìn)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn),對(duì)不同經(jīng)濟(jì)發(fā)展水平的地區(qū)因地制宜地開展不同類型的試點(diǎn)模式。王愛國(guó)[4]提出農(nóng)地經(jīng)營(yíng)權(quán)抵押價(jià)格是農(nóng)地經(jīng)營(yíng)權(quán)的貨幣化價(jià)值的表現(xiàn),實(shí)質(zhì)是土地未來(lái)預(yù)期收益的估算,收益法應(yīng)作為農(nóng)地經(jīng)營(yíng)權(quán)抵押價(jià)格的主要估算方法。羅興等[5]提出農(nóng)地經(jīng)營(yíng)權(quán)獲取方式、權(quán)屬完備程度、抵押價(jià)值及處置難度對(duì)抵押效果有顯著影響。于麗紅等[6]通過(guò)對(duì)遼寧省14個(gè)市385個(gè)農(nóng)戶的調(diào)查數(shù)據(jù)進(jìn)行分析,得出受教育程度、土地面積、家庭年人均收入、貸款利率和政策認(rèn)知度對(duì)農(nóng)戶參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿有顯著影響。

綜合上述文獻(xiàn),國(guó)內(nèi)學(xué)者主要對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的可得性、相關(guān)風(fēng)險(xiǎn)、抵押模式、貸款價(jià)值估算、農(nóng)戶參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿及其影響因素進(jìn)行了相關(guān)研究,但研究對(duì)象主要集中在農(nóng)戶上,缺少對(duì)家庭農(nóng)場(chǎng)層面的研究。基于此,本文利用實(shí)地調(diào)研數(shù)據(jù),深入分析家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿及其影響因素,以期為發(fā)展農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)提供參考。

1 研究假設(shè)、變量選擇與樣本數(shù)據(jù)

1.1 研究假設(shè)

結(jié)合現(xiàn)有對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿和家庭農(nóng)場(chǎng)融資的已有研究成果,本文從家庭農(nóng)場(chǎng)主基本特征、家庭農(nóng)場(chǎng)基本特征和其貸款需求特征3個(gè)維度選取影響家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿的變量。

1.1.1 家庭農(nóng)場(chǎng)主特征變量

家庭農(nóng)場(chǎng)主特征變量由“戶主的年齡”“文化程度”“風(fēng)險(xiǎn)偏好”和“政策了解”4個(gè)變量組成。一般而言,隨著年齡的增長(zhǎng),家庭農(nóng)場(chǎng)主的風(fēng)險(xiǎn)承受能力降低,更容易維持現(xiàn)有的生產(chǎn)經(jīng)營(yíng)狀態(tài),從而降低了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿。與文化程度相對(duì)較低的家庭農(nóng)場(chǎng)主相比,文化程度高的家庭農(nóng)場(chǎng)主有更開闊的眼界和更為活躍的思維,擴(kuò)大生產(chǎn)經(jīng)營(yíng)的意愿更強(qiáng)烈,從而增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿。風(fēng)險(xiǎn)偏好代表了家庭農(nóng)場(chǎng)主對(duì)待風(fēng)險(xiǎn)的態(tài)度,風(fēng)險(xiǎn)承受力更高的農(nóng)場(chǎng)主,更清楚風(fēng)險(xiǎn)和收益之間的內(nèi)在關(guān)聯(lián),也更容易參與到農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)中。與不了解農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的家庭農(nóng)場(chǎng)主相比,了解農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款政策的家庭農(nóng)場(chǎng)主,能夠更為清晰的認(rèn)識(shí)政策福利的正向影響,增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的可能。

1.1.2 家庭農(nóng)場(chǎng)基本特征變量

家庭農(nóng)場(chǎng)基本特征變量由“承包地規(guī)模”“是否參與農(nóng)業(yè)保險(xiǎn)”“總投資規(guī)模”“近3年平均利潤(rùn)”和“是否考慮擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模”5個(gè)變量組成。承包地規(guī)模越大,其流轉(zhuǎn)價(jià)值和抵押價(jià)值也就越大,農(nóng)場(chǎng)主顯化農(nóng)地經(jīng)營(yíng)權(quán)資產(chǎn)價(jià)值屬性的意愿也更強(qiáng)烈,增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿。農(nóng)業(yè)保險(xiǎn)能降低由于風(fēng)險(xiǎn)造成的損失,加大了家庭農(nóng)場(chǎng)擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模的意愿,從而增加了家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的積極性。投資規(guī)模反映了家庭農(nóng)場(chǎng)與投資的生產(chǎn)經(jīng)營(yíng)規(guī)模,與規(guī)模相對(duì)較小的家庭農(nóng)場(chǎng)相比,規(guī)模較大的家庭農(nóng)場(chǎng)擴(kuò)大其生產(chǎn)經(jīng)營(yíng)規(guī)模的資金缺口數(shù)額較大,農(nóng)場(chǎng)主更愿意以農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的方式獲取更大的融資規(guī)模。近3年平均利潤(rùn)反映了家庭農(nóng)場(chǎng)的生產(chǎn)經(jīng)營(yíng)狀態(tài),與利潤(rùn)低的家庭農(nóng)場(chǎng)相比,利潤(rùn)高的家庭農(nóng)場(chǎng),對(duì)未來(lái)生產(chǎn)經(jīng)營(yíng)有更好的預(yù)期,擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模的意愿更為強(qiáng)烈,因此,更愿意參與到農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)中來(lái)。一般而言,有擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模打算的家庭農(nóng)場(chǎng)相比維持現(xiàn)有生產(chǎn)經(jīng)營(yíng)狀態(tài)的家庭農(nóng)場(chǎng)融資需求更大,增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押款業(yè)務(wù)的可能。

1.1.3 貸款需求特征

貸款需求特征由“借貸經(jīng)驗(yàn)”“歷史貸款滿足程度”“貸款期望額”和“貸款期望期限”4個(gè)變量組成。有借貸經(jīng)驗(yàn)的家庭農(nóng)場(chǎng)主與無(wú)借貸經(jīng)驗(yàn)的新型農(nóng)業(yè)經(jīng)營(yíng)主體農(nóng)戶相比,對(duì)貸款業(yè)務(wù)更為了解,增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的可能。相比一般貸款額度能夠滿足融資需求的家庭農(nóng)場(chǎng),貸款額度無(wú)法滿足融資需求的新型農(nóng)業(yè)經(jīng)營(yíng)主體資金缺口更大,增加了其利用農(nóng)地經(jīng)營(yíng)權(quán)抵押的方式獲取的更大額度的貸款的可能。在資金需求額度小,借用時(shí)間短的情況下,農(nóng)場(chǎng)主更傾向以民間借貸的方式進(jìn)行融資,故資金需求越大,借用時(shí)間越長(zhǎng),其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿越強(qiáng)。

1.2 變量選擇

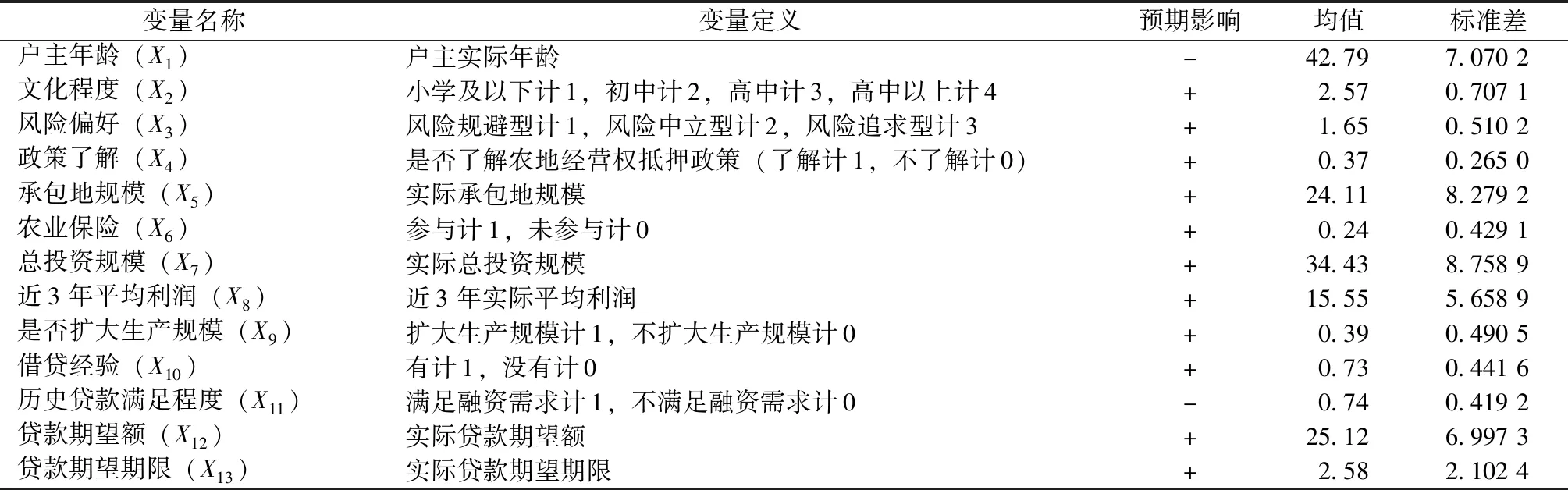

依據(jù)上述假設(shè),在建立家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿影響因素的計(jì)量統(tǒng)計(jì)模型時(shí),使用以下3類共計(jì)13個(gè)變量進(jìn)行擬合。相關(guān)變量與描述性統(tǒng)計(jì)結(jié)果詳見表1。

表1 變量定義及描述性統(tǒng)計(jì)

1.3 數(shù)據(jù)來(lái)源與樣本情況

1.3.1 數(shù)據(jù)來(lái)源

本文所用數(shù)據(jù)為筆者2019年3月與泰安市農(nóng)商銀行共同在泰安市轄內(nèi)的新泰市、肥城市和岱岳區(qū)實(shí)地調(diào)研整理所得。在充分考慮樣本廣泛性和代表性的前提下,此次調(diào)查共發(fā)放調(diào)查問卷350份,收回有效調(diào)查問卷319份,有效回收率為91.1%。

1.3.2 樣本基本特征

在319份樣本中,新泰市、肥城市和岱岳區(qū)分別有121戶、100戶和98戶;受訪農(nóng)場(chǎng)主的年齡主要集中在30~40、40~50和50~60歲3個(gè)年齡段,分別占總樣本的31.7%、36.4%和18.8%;在文化程度方面,受訪農(nóng)場(chǎng)主的文化程度主要集中在初中和高中2個(gè)文化層次,分別占總樣本的44.5%和35.1%,小學(xué)及以下和高中以上文化水平的受訪農(nóng)場(chǎng)主分別占總樣本的6.9%和13.5%;家庭農(nóng)場(chǎng)總投資在10萬(wàn)以下、10萬(wàn)~30萬(wàn)和30萬(wàn)~50萬(wàn)的分別占總樣本的32.9%、36.4%和20.0%;參與農(nóng)業(yè)保險(xiǎn)的家庭農(nóng)場(chǎng)與未參與農(nóng)業(yè)保險(xiǎn)的家庭農(nóng)場(chǎng)分別占總樣本的75.9%和24.1%;在參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿方面,有43.9%的家庭農(nóng)場(chǎng)不愿意參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù),另外56.1%的家庭農(nóng)場(chǎng)愿意參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)。

2 實(shí)證分析

2.1 模型選擇

家庭農(nóng)場(chǎng)是否愿意參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)屬于二項(xiàng)選擇變量,因此,本文選用二元Logistic回歸模型來(lái)分析新型家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿的影響因素及其作用程度。Logistic模型的一般形式:

(1)

對(duì)式(1)取對(duì)數(shù)得到Logistic二元回歸模型的線性表達(dá)式:

(2)

在計(jì)量分析中,將家庭農(nóng)場(chǎng)是否愿意參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)定義為被解釋變量Y(愿意計(jì)1,不愿意計(jì)0);P表示Y=1的概率,α為常數(shù)項(xiàng),βj=(β1,β2,…β12)是第j個(gè)影響因素的回歸系數(shù),用極大似然估計(jì)法對(duì)其進(jìn)行估計(jì),βj的系數(shù)為正表示第j個(gè)影響因素對(duì)家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)有正影響,反之表示有負(fù)影響。χj=(j=1,2,…,12)為解釋變量,即影響家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿的各個(gè)影響因素。

2.2 估計(jì)結(jié)果

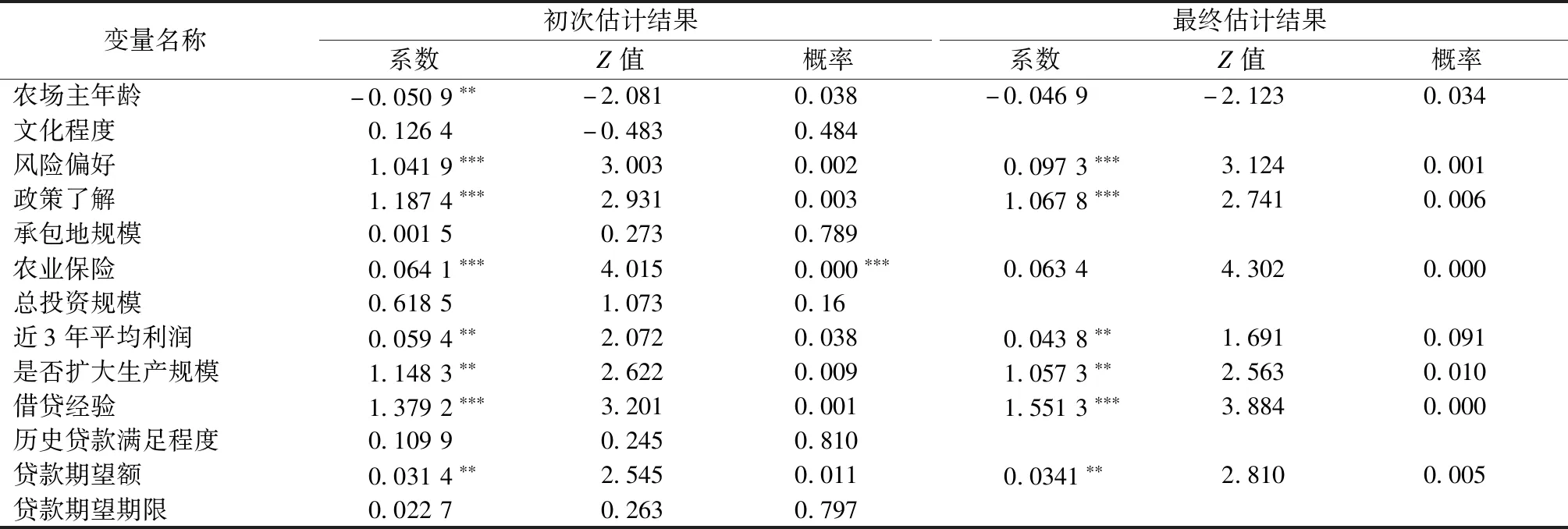

運(yùn)用Stata 14.0軟件對(duì)319份樣本數(shù)據(jù)進(jìn)行二元Logistic回歸分析。首先將所有變量進(jìn)行二元Logistic回歸分析,得到初次估計(jì)結(jié)果。然后根據(jù)各變量的顯著性概率,使用向后篩選法,逐步剔除不顯著變量,直到所有變量都在10%的統(tǒng)計(jì)水平上顯著,得到最終估計(jì)結(jié)果。

由表2的回歸分析結(jié)果可知,農(nóng)場(chǎng)主年齡、風(fēng)險(xiǎn)偏好、政策了解、農(nóng)業(yè)保險(xiǎn)、近3年平均利潤(rùn)、是否擴(kuò)大生產(chǎn)規(guī)模、借貸經(jīng)驗(yàn)、貸款期望額等8個(gè)變量對(duì)家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿有顯著影響。

表2 家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿影響因素二元Logistic回歸結(jié)果

注:初次估計(jì)Z值,Log likelihood為-97.107,prob>γ2為0,LR chi2為177.701,PseudoR2為0.478;最終估計(jì)Z值,Log likelihood為-101.123,prob>γ2為0,LR chi2為172.240,PseudoR2為0.460。

2.3 結(jié)果討論

2.3.1 家庭農(nóng)場(chǎng)主特征變量回歸結(jié)果分析

回歸分析結(jié)果表明,農(nóng)場(chǎng)主年齡、風(fēng)險(xiǎn)偏好和政策了解對(duì)家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款分別有較顯著的負(fù)向、正向和正向影響,與理論預(yù)期一致。隨著農(nóng)場(chǎng)主年齡的不斷增加,逐漸厭惡風(fēng)險(xiǎn),更傾向于保持現(xiàn)有的生產(chǎn)經(jīng)營(yíng)狀態(tài),降低了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿。農(nóng)場(chǎng)主的風(fēng)險(xiǎn)承受能力決定了其風(fēng)險(xiǎn)偏好,這使得風(fēng)險(xiǎn)承受能力低的農(nóng)場(chǎng)主不愿意參與其中;而風(fēng)險(xiǎn)承受能力強(qiáng)的農(nóng)場(chǎng)主,愿意承受一定的風(fēng)險(xiǎn)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款,以獲取擴(kuò)大生產(chǎn)規(guī)模帶來(lái)的規(guī)模效益。了解農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款相關(guān)政策的農(nóng)場(chǎng)主能夠從對(duì)相關(guān)政策的解讀中,認(rèn)識(shí)到該業(yè)務(wù)對(duì)其生產(chǎn)經(jīng)營(yíng)的積極影響,故愿意參與其中;而不了解相關(guān)政策的農(nóng)場(chǎng)主,不能從中獲取該業(yè)務(wù)對(duì)其生產(chǎn)經(jīng)營(yíng)的積極影響,降低了其參與意愿。

2.3.2 新型農(nóng)業(yè)經(jīng)營(yíng)主體基本特征變量回歸結(jié)果分析

根據(jù)回歸分析結(jié)果,家庭農(nóng)場(chǎng)是否參與農(nóng)業(yè)保險(xiǎn)、近3年平均利潤(rùn)、是否擴(kuò)大生產(chǎn)規(guī)模對(duì)家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿有較為顯著的正向影響,驗(yàn)證了本文假說(shuō)。家庭農(nóng)場(chǎng)參與農(nóng)業(yè)保險(xiǎn)會(huì)有效降低其生產(chǎn)經(jīng)營(yíng)風(fēng)險(xiǎn),減少因不確定因素造成的損失,在此情況下,農(nóng)戶愿意以農(nóng)地經(jīng)營(yíng)權(quán)抵押的方式獲取融資以擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模。在生產(chǎn)經(jīng)營(yíng)活動(dòng)能夠獲取一定利潤(rùn)的情況下,利潤(rùn)越大,家庭農(nóng)場(chǎng)追加投資擴(kuò)大生產(chǎn)經(jīng)營(yíng)的可能越高,增加了家庭農(nóng)場(chǎng)參與農(nóng)地經(jīng)營(yíng)權(quán)抵押的積極性。家庭農(nóng)場(chǎng)選擇擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模,代表其生產(chǎn)經(jīng)營(yíng)運(yùn)行良好,并達(dá)到了預(yù)期收益水平,增加了家庭農(nóng)場(chǎng)主體利用農(nóng)地經(jīng)營(yíng)權(quán)抵押的方式進(jìn)行融資的可能。

2.3.3 貸款需求特征變量回歸結(jié)果分析

回歸結(jié)果表明,借貸經(jīng)驗(yàn)和貸款期望額對(duì)家庭農(nóng)場(chǎng)參與農(nóng)地承包經(jīng)營(yíng)權(quán)抵押意愿有較為顯著的正向影響,與理論預(yù)期一致。與無(wú)借貸經(jīng)驗(yàn)的農(nóng)場(chǎng)主,有借貸經(jīng)驗(yàn)的農(nóng)場(chǎng)主對(duì)貸款成本、相關(guān)手續(xù)和風(fēng)險(xiǎn)有一定的了解,更容易對(duì)金融機(jī)構(gòu)開展的正規(guī)信貸業(yè)務(wù)具有正確的預(yù)期,增加了其參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的積極性。對(duì)于規(guī)模小、期限短的融資需求,綜合考慮融資成本和融資風(fēng)險(xiǎn),農(nóng)場(chǎng)主更傾向于通過(guò)向親友借貸的非正式渠道進(jìn)行融資;當(dāng)融資規(guī)模較大,非正式借貸渠道無(wú)法滿足時(shí),農(nóng)場(chǎng)主則更傾向于向正規(guī)金融機(jī)構(gòu)進(jìn)行融資。

3 政策建議

基于以上分析結(jié)果,提出如下政策建議:

3.1 注重不同規(guī)模和利潤(rùn)水平家庭農(nóng)場(chǎng)的融資需求和意愿特征

不同規(guī)模和利潤(rùn)水平的家庭農(nóng)場(chǎng)的融資需求不同,參與農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的意愿也不同,應(yīng)根據(jù)家庭農(nóng)場(chǎng)的規(guī)模和利潤(rùn)水平,合理制定農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款政策,不斷優(yōu)化農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款供給結(jié)構(gòu),以保證信貸供給和需求相協(xié)調(diào)。

3.2 加大對(duì)農(nóng)業(yè)保險(xiǎn)和政策性擔(dān)保機(jī)構(gòu)的投入力度

農(nóng)業(yè)保險(xiǎn)除能夠降低風(fēng)險(xiǎn)給家庭農(nóng)場(chǎng)和開展農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的金融機(jī)構(gòu)造成的損失外,還起到為新型農(nóng)業(yè)經(jīng)營(yíng)主體增信的作用,優(yōu)化農(nóng)村金融環(huán)境;家庭農(nóng)場(chǎng)融資困難除了缺乏有效抵押物外,還有一個(gè)重要因素就是缺乏有效擔(dān)保,應(yīng)成立政策性農(nóng)村信貸擔(dān)保機(jī)構(gòu),以提供資金、風(fēng)險(xiǎn)方面的扶持,突破家庭農(nóng)場(chǎng)抵押擔(dān)保困境,優(yōu)化家庭農(nóng)場(chǎng)融資環(huán)境。

3.3 加強(qiáng)對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)相關(guān)政策的宣傳

對(duì)家庭農(nóng)場(chǎng)主進(jìn)行農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款流程、風(fēng)險(xiǎn)揭示、國(guó)家政策意見等相關(guān)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)和相關(guān)農(nóng)村金融知識(shí)的培訓(xùn),以促使其轉(zhuǎn)變對(duì)正規(guī)金融機(jī)構(gòu)開展的信貸產(chǎn)品的錯(cuò)誤認(rèn)識(shí),增強(qiáng)對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款的認(rèn)知度,引導(dǎo)家庭農(nóng)場(chǎng)主對(duì)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款形成正確合理的預(yù)期。

猜你喜歡

商業(yè)文化(2022年9期)2022-06-02 13:13:54

客聯(lián)(2022年6期)2022-05-30 08:01:40

中國(guó)房地產(chǎn)·綜合版(2021年6期)2021-08-16 22:52:10

中國(guó)房地產(chǎn)·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

臺(tái)商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國(guó)房地產(chǎn)·綜合版(2017年5期)2017-06-02 10:18:00

中國(guó)工程咨詢(2017年12期)2017-01-31 02:57:00