公司金融化與企業業績的實證研究

2019-11-01 02:01:45朱容成黃盈瑩

現代管理科學 2019年9期

關鍵詞:影響因素

朱容成 黃盈瑩

摘要:在經濟金融化的大背景下,近年來大量國內上市非金融公司積極投資金融資產,企業的金融化問題亦日益凸顯。文章以2003年~2017年我國A股上市非金融公司的年度數據為研究對象,構建了靜態以及動態兩個維度的公司金融化衡量指標,對公司金融化經濟后果進行檢驗,發現公司金融化程度加深盡管有利于金融資產收益水平,卻有損實體資產利潤率,最終傷害總體資產收益水平。進一步研究發現,資產專用性在金融化與總體收益率和實體收益率之間,起到部分中介效應。文章為研究金融化提供了微觀層面的經驗證據,對政府引導經濟“脫虛向實”有一定的參考價值。

關鍵詞:金融化程度;影響因素;經濟后果

一、 引言

近年來,金融部門與實體經濟的關系日益微妙,經濟金融化格局正在加速形成,基于金融渠道的利潤累積逐漸成為企業盈利的主導模式(張成思、張步曇,2016)。在此背景下,上市公司金融化呈現愈演愈烈之勢,胡奕明(2017)的研究數據顯示,非金融上市公司在2002年~2014年間的金融資產平均規模和金融資產占總資產之比總體呈上升趨勢,平均規模從3.46億元發展到11.87億元。經濟“脫實向虛”的趨勢引起了黨和國家領導人的密切關注,李克強總理在2017年政府工作報告中明確強調:“實體經濟從來都是我國發展的根基”。上市公司金融化問題日益凸顯,是經濟金融化在微觀層面的體現,更亟待解決。當前我國經濟正處于“新常態”下結構轉型的關鍵性時期,重振實體經濟對于實現經濟增長的可持續發展至關重要,非金融性企業的金融化問題關系到我國實體經濟的振興與發展。因此,研究非金融企業的金融化程度,探索其產生的經濟后果,對于制定應對金融化趨勢政策,引導金融回歸實體經濟,促進經濟健康可持續發展具有重要的理論和現實意義。本文以2003年~2017年中國滬深兩市A股上市公司為研究對象,探索中國上市公司金融化程度及其趨勢,研究了公司金融化的經濟后果,探究其對企業資產專用性和企業業績的影響,包括金融化對資產收益率、實體收益率及金融收益率的影響,并驗證了資產專用性的中介效應。

二、 文獻與假設

1. 公司金融化的界定及其度量。早期的研究將企業投資金融資產和利用金融資源投資實體經濟視為公司金融化(Krippner,2005;Orhangazi,2008),使用金融相關費用與現金流之比這一指標用來度量公司金融化,反映企業利用金融資源進行實體經濟投資的程度,其中金融費用包括凈利息支付、股利分配和股票回購等。然而,利用金融資源投資實體經濟只是企業正常的經營行為,并不是公司金融化。隨著經濟“脫實向虛”的問題不斷涌現,現有研究提出了“經濟金融化”的概念,這源于Krippner(2005)和Orhangazi(2008)等提到的“Financialization”,指實體經濟部門參與金融投資活動的增加,以及利潤中金融收益占比的提高。由于“脫實向虛”的主體是實體經濟部門,張成思和張步曇定義的“經濟金融化”,從微觀視角上看,指的是實體企業的金融化行為。此外,部分研究分析公司金融化行為的動機或影響時,采用企業金融資產投資作為“公司金融化”替代性的說法(宋軍、陸旸,2015;胡奕明等,2017;Duchin et al.,2017)。因而,參考蔡明榮和任世馳(2014)、杜勇等(2017),本文將公司金融化定義為:實體企業減少實體經濟投資而增加金融資產(包括房地產等具有投資屬性的商品)配置的行為和金融收益占比上升的趨勢。

公司金融化的度量指標大體可分為靜態和動態兩類。現有文獻對公司金融化的度量指標,多是基于對企業金融資產的衡量,但金融資產的具體組成并不完全一致。Demir(2009)采用上市企業數據中披露的現金、短期投資和對其他企業投資等科目進行計算。胡奕明等(2017)則同時采用了金融資產相對規模和金融資產絕對規模,還有學者采用新增投資占固定資本的比例或金融資產規模增長率來度量企業的金融化(Orhangazi,2008)。不同于資產類別份額這一靜態指標,不少學者從利潤積累或投資行為等動態角度來刻畫企業的金融化。Krippner(2005)考慮到企業現金流更能真實地反映企業的實際獲利情況,用金融投資現金流入與生產性投資現金流入的比值度量公司金融化;張成思和張步曇(2016)在研究實業投資率下降問題,注重投資行為的變化,即金融投資率問題,因此他采用金融投資率以及金融投資對應的金融渠道收益占比這兩個金融化指標。此外,宋軍和陸旸(2015)同時采用靜態和動態指標來度量企業的金融化,對上市公司的資產和收益等數據進行整理分類,基于此計算出金融資產的占比與其所產生的金融收益。

2. 研究假設。

(1)金融化程度與資產專用性。資產專用性與投資不可逆性息息相關,專用型資產會使得企業在不確定的經濟環境下,喪失經濟業務調整的靈活性(王紅建,2013)。為防范資產專用性負面作用所帶來的企業風險,持有較多專用性資產的公司,會對其配置包括金融資產在內其他類型資產產生一定為影響。金融資產風險收益的錯配也會抑制企業對實體投資,若金融化程度加深,這種抑制效應還會增強。隨著金融資產持有與金融利潤上升,企業更可能投資越少的專用性資產,而不確定的經濟環境也會影響到公司投資決策。張成思等(2016)基于2006年~2014年間中國上市公司半年度數據,實證檢驗金融化對企業實業投資率的影響,發現企業實業投資率會隨著經濟金融化加深而下降,貨幣政策提振實體經濟的效果也隨金融化加深而弱化。關于資產專用性的測度,部分研究共同的邏輯基礎是:資產專用性越高,企業長期資產所占比例越大。因此,本文提出假設H1:公司金融化程度與資產專用性程度負相關。

(2)金融化程度與企業業績:資產專用性中介效應理論分析。微觀層面對實體公司金融化經濟后果的研究正在不斷豐富,學者們開始討論金融化與企業績效間的相互影響(宋軍等,2015;杜勇等,2017)。企業持有的金融資產與其經營資產收益率呈U型關系,即擁有較高或較低經營業績的企業,都傾向于持有更多的金融資產,對高業績和低業績公司分別表現為富余效應和替代效應(宋軍,2015)。金融化總體上損害了實體企業的未來主業業績,“擠出”效應大于“蓄水池”效應,并且創新和實物資本投資水平的下降是金融化對實體企業未來主業業績影響的部分中介因子(杜勇,2017)。在交易費用經濟學理論(TCE)以及不完備契約理論(GHM)分析框架中,資產專用性本質上是一種關系型專用性投資,具有鎖定效應,可以有效消除交易主體之間的機會主義行為,避免租值耗散,企業的業績因此將隨著資產專用性程度提高而上升,而公司資產的風險及其預期報酬必然會受到其專用性資產投資的影響。因此,本文提出假設H2:公司金融化程度與企業業績負相關,且資產專用性程度起到部分中介作用。

三、 研究與設計

1. 數據來源。本文選取2003年~2017年中國滬深兩市A股上市公司為研究樣本,樣本數據主要來源于WIND、CSMAR數據庫,涉及的宏觀數據指標主要取自國家統計局官網,部分數據通過手工整理補充,并按照以下原則對樣本進行篩選:(1)以《上市公司行業分類指引(2012年修訂)》為參考,剔除金融、保險類以及房地產行業上市公司;(2)剔除手工搜集不到相關數據的缺失樣本。為克服可能出現的極端值影響,本文對模型中有異常值的連續變量進行1%和99%分位的縮尾(Winsorize)處理。

2. 變量定義。根據公司金融化的定義,本文借鑒Orhangazi(2008)、Demir(2009)、宋軍和陸旸(2015)與張成思和張步曇(2016)的方法,以金融資產在總資產中占比FAR和投資金融資產的現金流在企業投資活動現金流中的占比FIFR,從靜態和動態兩個維度對微觀公司金融化程度進行度量。其中,金融資產比(FAR)=(交易性金融資產+可供出售金融資產+持有至到期投資+長期股權投資+投資性房地產+應收股利+應收利息)/總資產;金融投資率(FIFR)=投資支付現金/(投資活動現金+購建固定資產、無形資產和其他長期資產支付的現金+為取得子公司及其他營業單位支付的現金凈額+其他與投資活動有關的現金流出)。

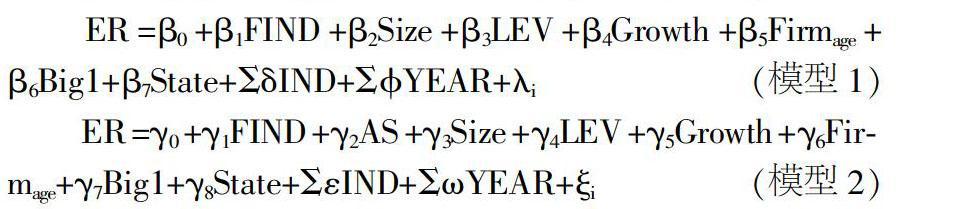

3. 回歸模型。為研究公司金融化的經濟后果,本文構建如下模型。模型1研究金融化程度對企業收益率的影響,ER是企業收益率的指標,包括總體資產收益率(ROA)、實體收益率(ERR)和金融收益率(FER)。模型2研究資產專用性在金融化與收益率之間的中介效應,這一模型中企業的收益率包括總體資產收益率和實體收益率;在前述基礎上,我們將實體收益率放入自變量中,研究資產專用性在金融化與總體資產收益率間的中介效應。

四、 實證檢驗結果及分析

1. 公司金融化的描述性統計。本文使用“整體平均”計算方法,得到2003年至2017年這15年間中國A股上市非金融企業的總體金融資產比和金融投資率。從總體趨勢來看,刻畫資產類別份額變化的金融資產比,在2003年至2006年有略微下降趨勢;而在2007年遭遇了斷崖式下跌,從10.3%跌至6.5%,這與當年的股災有密不可分的聯系;在此后2008年到2014年間,金融資產比始終穩定在5%至6%之間,呈現出整體平穩之勢;再往后的三年間金融資產比分別達到6.2%、6.7%、7.6%,上升趨勢較為明顯。表征投資行為變化的金融投資率,在2003年至2005年間有所下降,從23.2%降至10.7%;而在2005年至2017年間表現出明顯快速上升趨勢,2017年投資增長率高達52.0%,此間年均增長高達14.07%。

本文將中國大陸(不含西藏)的30個省(直轄市、自治區)劃分為東、中、西三個區域。發現東部非金融上市公司的金融化程度最高,東部企業的金融化程度明顯高于中部和西部地區,整體呈現的是金融化程度東部>中部>西部的格局,這與各區域整體經濟發展程度相一致,東部地區的企業可能享有較好的外部發展環境,得到相對充分的發展,因此金融化程度也相對較高。此外,國有企業的金融資產比明顯高于非國有企業,而國企的金融投資率中位數(4.12%)卻較非國有企業的中位數(5.93%)要低,這反映出國有企業投資金融領域的積極性不如民企。

2. 其他主要變量的描述性統計。本文通過對公司特征和經濟后果等進行描述性統計,初步獲知各變量對應的樣本觀測值的基本統計屬性。資產專用性(AS)中位數和平均值分別為0.319 0和0.349 2,且上市公司之間差異較大,最大值為0.989 3,最小值為0.011 9,標準差為0.206 7。實體收益率(RP)的中位數和平均值0.057 8和0.059 1,相對處于一個不在高位的水平,初步表明實體經濟的低迷。公司資產規模的樣本間差距明顯,取自然對數后的最大值為25.658 2,最小值為19.047 8。不同企業間財務指標也有較大差別,如負債率(Lev)最高1,最低0.047 9,均值為0.435 5,標準差為0.215 4,表明有的企業資產基本來源于負債,而有企業負債僅占總資產的4.4%。在股東方面,第一大股東持股比例中位數和均值分別為34.18%和36.32%,表明一股獨大現象比較普遍。剩余變量的描述性統計結果不再贅述。

3. 相關性分析。本文對主要連續變量進行Pearson檢驗。從中可見,GDPT、M2GR、REPM、STOM等指標與FAR的Pearson相關系數分別為0.136、0.062、0.061和0.132,且在5%的統計水平上顯著,這初步表明宏觀經濟發展和金融市場繁榮會促使企業持有更多金融資產。FAR與AS和ROA的Pearson相關系數分別為-0.155和-0.096,且在5%的統計水平上顯著,這表明企業配置金融資產會抑制資產專用性水平和總體資產收益率。我們注意到了RP與FAR正相關,但不顯著。此外,在各個連續型變量的Pearson 檢驗中,相關系數均小于0.4,方差膨脹因子均明顯小于5,說明各變量之間不存在嚴重的多重共線性。

4. 回歸檢驗。本文實證檢驗了金融化程度對資產專用性、資產收益率、實體收益率和金融收益率的影響。本文以FAR與FIFR為主測試變量,以資產專用性AS為被解釋變量進行回歸,,以資產收益率ROA為被解釋變量進行回歸;當以實體收益率ERR為被解釋變量進行回歸。結果表明:FAR與FIFR與資產專用性AS的回歸系數在1%的水平上顯著為負,表明企業的金融化程度加深會抑制其資產專用性水平;FAR與資產收益率ROA的回歸系數在1%的水平上顯著為負,FIFR與其回歸系數雖不顯著,但也為負,表明企業的金融化趨勢會降低其資產收益率;FAR與FIFR與實體收益率EER的回歸系數在1%的水平上顯著為負,表明企業的金融化趨勢會降低其實體收益率。

本文檢驗了資產專用性的中介效應,檢驗了資產專用性對金融化與實體收益率的中介作用,檢驗了資產專用性及實體收益率對金融化與資產收益率的中介作用。本文證實金融化對資產專用性和企業業績都顯著為負的基礎上,將企業資產專用性加入自變量進行回歸,驗證資產專用性的中介效應。結果顯示,FAR與EER在的回歸系數分別為-0.036和-0.026,且均在1%的水平上顯著為負,AS與EER的回歸系數分別為0.031和0.276,且均在1%的水平上顯著為正,FAR回歸系數下降的同時AS回歸系數上升,這結果表明資產專用性在金融化對實體收益率的影響中,起到部分中介的作用。資產專用性在金融化對總體收益率的影響中,起到部分中介的作用。

五、 研究結論

當前中國經濟正處在轉型時期,許多企業將目光投向金融市場,以尋求高額回報或改善盈利狀況,但其在改善企業經營狀況的同時存在巨大的負面效應。在此背景下,本文以2003年至2017年我國A股上市非金融公司的年度數據為研究對象,對公司金融化經濟后果進行檢驗,發現公司金融化程度加深會降低企業的資產專用性,盡管有利于金融資產收益水平,卻有損實體資產利潤率,最終傷害總體資產收益水平,進一步研究發現,資產專用性在金融化與總體收益率和實體收益率之間,起到部分中介效應。本文試圖補充國內有關微觀企業的金融化研究,雖然秉持認真嚴謹的科研態度進行深入研究分析,但本研究屬于探索性的研究,還有些許不足。本文對微觀公司金融化程度、誘因及經濟后果的研究,可得到以下啟示:我國實體部門參與金融市場仍有一定空間,雖研究表明過度金融化對企業產生消極影響,但適當參與金融活動有助于企業節約成本、分散風險,緩解其融資約束。

參考文獻:

[1] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,(12):32-46.

[2] 胡奕明,王雪婷,張瑾.金融資產配置動機:蓄水池或替代?[J].經濟研究,2017,(1):181-193.

[3] Krippner,G.R.The Financialization of the American Economy[J].Socio-Economic Review,2005,3(2):173-208.

[4] Orhangazi.Financialisation and capital accumulation in the non-financial corporate sector:A theoretical and empirical investigation on the US economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[5] 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自中國上市非金融公司的金融化證據[J].金融研究,2015,(6):111-127.

[6] Duchin R, Gilbert T, Harford J, et al. Precautionary savings with risky assets: When cash is not cash[J].The Journal of Finance,2017,72(2):793-852.

[7] 蔡明榮,任世馳.公司金融化:一項研究綜述[J].財經科學,2014,(7):41-51.

[8] 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017,(12):113-131.

基金項目:浙江省社科規劃項目“基于金融外生沖擊的企業實體投資效率研究”(項目號:18NDJC203YB);浙江省自然科學基金“金融外生沖擊與企業實體投資效率:資產專用性與契約環境研究視角”(項目號:LY18G020019)。

作者簡介:朱容成(1995-),男,漢族,浙江省義烏市人,浙江工業大學管理學院碩士生,研究方向:公司財務金融;黃盈瑩(1995-),女,漢族,浙江省杭州市人,浙江工業大學管理學院碩士生,研究方向:公司財務金融。

收稿日期:2019-05-11。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07