農業上市公司內部控制問題研究

2019-11-15 02:14:00熊玉娟

中國鄉鎮企業會計 2019年10期

熊玉娟

一、引言

世紀之初安然、世通等一系列舞弊案件的爆發,讓作為規范而備受推崇的美式公司治理模式受到了廣泛質疑。內部控制作為一種重要的公司治理機制,受到了監管部門、資本市場以及理論界的極大重視。目前,我國上市公司已經陸續實施企業內部控制規范體系,內部控制質量得到一定改善。與其他上市公司相比,農業類上市公司在經營過程、生產產品、服務對象等方面具有特殊性,導致其所面臨的經營環境、社會環境等風險因素較為復雜。內部控制在本質上是一項風險控制機制,農業類上市公司應當借助于有效的內部控制制度體系來盡可能地降低風險。從這一意義上講,建立健全的企業內部控制體系是促進農業上市公司持續健康發展的必然要求。然而,正是農業企業所面臨風險的復雜性,也使得農業上市公司內部控制的關鍵點、重要領域、風險應對措施等方面具有特殊性。因此,有必要以農業類上市公司為研究切入點,專門針對我國農業上市公司內部控制問題進行系統研究,以準確把握農業上市公司內部控制的整體狀況,找出可能存在的缺陷與不足之處,并針對相關內部控制問題提出相應建議,以期望為農業上市公司內部控制體系的完善與優化提供參考,進而為我國農業企業內部控制的建設實踐提供強有力的支撐。

二、農業上市公司的數據選取

界定研究對象與選取數據是本文研究的基礎,也是本文需要首先解決的問題。依據《中國上市公司行業分類指引》,本文從2013——2017 年度在滬深兩市的主板公司中選取了158 個農業類樣本公司作為研究對象,并且剔除了部分內部控制數據不可獲取的農業上市公司。在內部控制數據選取方面,本文選擇迪博指數來衡量內部控制質量,該指數越高說明內部控制質量越高。此外,本文在研究中所涉及的相關公司基本情況數據(農業/非農業、國有/非國有)來源于國泰安數據庫。在數據分析中,本文利用Excel 和SPSS24.0 軟件進行計算與分析。

三、數據分析

(一)農業上市公司內部控制狀況分析

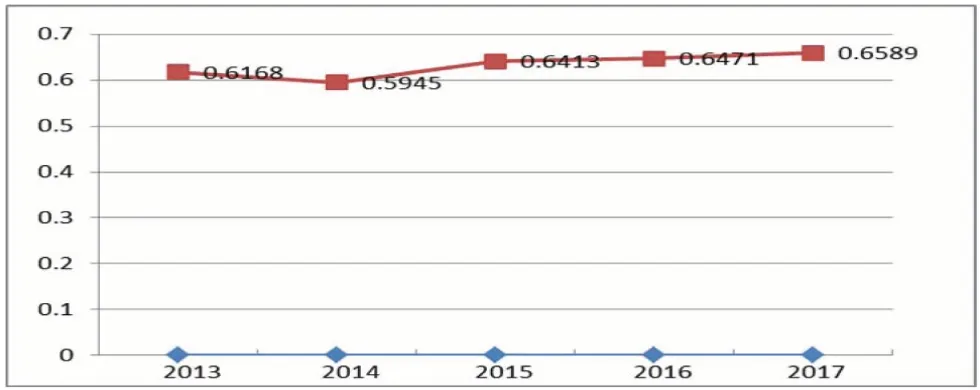

本文對所獲取的內部控制數據進行了分年度整理與分析,通過分析發現:在2013 年,農業上市公司內部控制均值為0.6168;在2014 年,農業上市公司內部控制均值為0.5945;在2015年,農業上市公司內部控制均值為0.6413;在2016 年,農業上市公司內部控制均值為0.6471,在2017 年,農業上市公司內部控制均值為0.6589,具體如圖1 所示。

圖1 農業上市公司內部控制狀況

總體來看,農業上市公司內部控制水平呈現出“穩重有升”的狀態,說明農業上市公司內部控制質量在近年來得到了持續的完善與優化,初步顯示出企業內部控制規范體系的實施取得了一定的成效。但是,就2017 年農業上市公司內部控制的均值而言,我國農業上市公司內部控制質量也僅僅是剛達到“及格”水平,離理想化的內部控制水平還存在較大的差距,可見我國農業上市公司內部控制的整體質量并不高,持續提升的空間還比較大。

(二)農業與非農業上市公司內部控制的比較

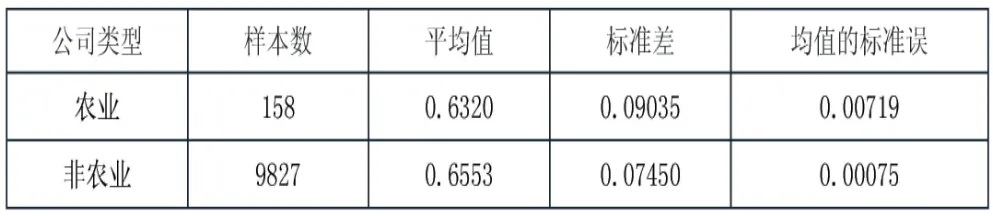

為了掌握農業上市公司與非農業上市公司內部控制是否存在差異,我們進一步比較了農業上市公司與非農業上市公司內部控制的狀況,具體如表1 所示。在選擇非農業上市公司時,本文以2013——2017 年度在滬深兩市的主板公司作為選擇樣本的對象,并按照以下原則剔除樣本:(1)金融保險類公司;(2)ST、*ST 公司;(3)缺少相關變量的公司,最終我們得到9827 家對比公司數據。

從表1可以看出,農業上市公司內部控制均值為0.6320,非農業上市公司內部控制均值為0.6553。就內部控制均值而言,非農業上市公司內部控制水平總體上要高于農業上市公司內部控制水平。

當然為了分析的嚴謹性,我們對兩組數據進行了方差齊性檢驗、以及T 檢驗,并分別計算出檢驗結果,具體如下表。

表1 農業與非農業上市公司內部控制的均值分析

表2 農業與非農業上市公司內部控制的T檢驗

對表2 的具體分析步驟如下:

(1)方差齊性檢驗結果,F 值為6.398,顯著性概率為P<0.05,即方差不齊。因此在T 檢驗結果中應該選擇假設方差不相等一行的數據作為T 檢驗的結果數據。

(2)T 檢為-3.215,T 檢驗的顯著性(雙尾)小于0.05,否定不同組別內部控制相等的原假設,可以得出結論農業上市公司內部控制與非農業上市公司內部控制存在顯著差異。

(3)差分的95%置信區間在-0.03751 至-0.00896 之間,不包括0,說明兩組均值之差0 有顯著差異,也即是:農業上市公司內部控制水平要顯著低于非農業上市公司,說明農業上市公司應對風險的整體水平較低。

(三)國有與非國有農業上市公司內部控制的比較

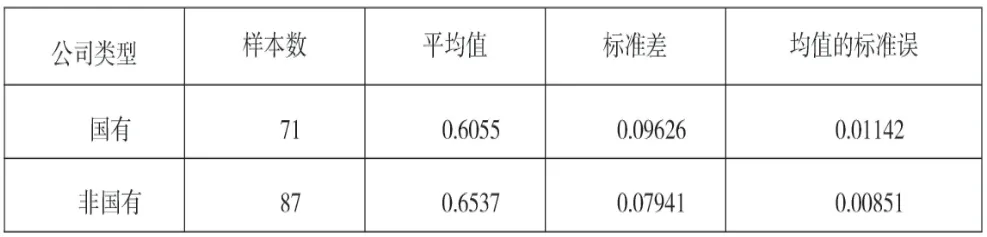

為了掌握國有農業上市公司與非國有農業上市公司內部控制是否存在差異,我們進一步對農業上市公司按照國有與非國有進行了區分,其中:國有公司為71 個樣本公司,非國有公司為87 個樣本公司。具體如表3 所示。

表3 國有與非國有農業上市公司內部控制的均值比較

從表3 可以看出,國有公司內部控制均值為0.6055,非國有公司內部控制均值為0.6537。就內部控制均值而言,非國有公司內部控制水平總體上要高于國有公司內部控制水平。當然為了分析的嚴謹性,我們對兩組數據進行了方差齊性檢驗、以及T 檢驗,并分別計算出檢驗結果如表4 所示。

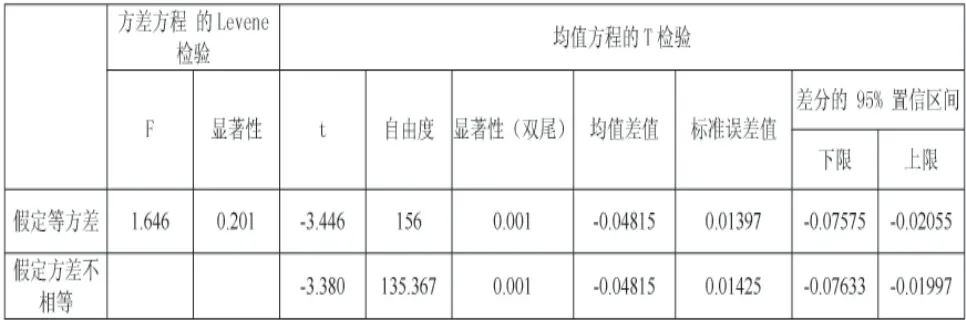

對表4 的具體分析步驟如下:

(1)方差齊性檢驗結果,F 值為1.646,顯著性概率為P>0.05,即方差是齊的。因此在T 檢驗結果中應該選擇假設方差相等一行的數據作為T 檢驗的結果數據。

(2)T檢驗值為-3.446,T檢驗的顯著性(雙尾)為0.001,否定不同組別內部控制相等的原假設,可以得出結論國有公司內部控制與非國有公司內部控制存在顯著差異。

表4 國有公司與非國有公司內部控制的T檢驗

(3)差分的95%置信區間在-0.07575 至-0.02055,不包括0,也說明兩組均值之差0 有顯著差異,也即是:國有農業公司內部控制水平要顯著低于非國有農業上市公司,說明非國有公司為了有效規避風險,可能更加注重加強自身內部控制建設。

四、結論與建議

根據上述研究,本文得出以下結論:(1)經過多年的努力,農業上市公司內部控制水平得到了改善,呈現出“穩重有升”的狀態,但整體水平并不是很高,與理想化的水平還存在較大差距,持續提升的空間還比較大;(2)由于農業上市公司所面臨的經營風險、外部環境等具有特殊性,使得農業公司內部控制的關鍵點、重要領域、實施特征等與非農業公司存在一定的差異,與非農業上市公司相比,農業上市公司的內部控制總體質量較低,農業上市公司應當結合自身特征持續加強內部控制建設;(3)在農業上市公司中,非國有公司內部控制質量要顯著高于國有公司,顯示出非國有上市公司為了有效地規避風險,可能會更加注重加強自身的內部控制建設。

根據研究結論我們提出如下建議:第一,農業上市公司對于實施鄉村振興戰略、推進精準扶貧等具有重要作用,證監會應當特別關注農業上市公司內部控制問題,可能情況下要專門給予農業上市公司內部控制建設一定的政策支持;第二,在當前我國農業上市公司內部控制總體水平不高的情況下,農業上市公司應當加強自身內部控制建設,以規范企業經營管理,降低企業運營風險,增強自身應對風險的能力;第三,作為國有企業的主管部門,國資委應當充分發揮監督職能,督促國有上市公司尤其是國有農業上市公司加強內部控制建設,進而成為推進上市公司內部控制建設的重要力量。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27