“營改增”與企業勞動投入的時間趨勢

2019-11-21 08:37:49牟家瑩魏春曾志強

時代金融 2019年27期

牟家瑩 魏春 曾志強

摘要:2016 年 5 月 1 日我國“營改增”改革擴大到建筑業、房地產業、金融業、生活服務業,為分析“營改增”對這幾個行業勞動投入的影響及其時間趨勢,首先從“營改增”對勞動投入的機理進行分析,隨后構建了一個動態雙重查分模型來實證檢驗,得出“營改增”減少了金融業、建筑業的勞動投入,增加了房地產業的勞動投入,對這三個行業的勞動投入的影響隨著時間逐漸減小。

關鍵詞:營改增 ?勞動投入 ?動態效應

一、引言

1994年以來,營業稅一直是我國地方第一大稅種,然而營業稅“雙重”重復征收的弊端(營業稅本身的重復征稅和營業稅增值稅之間的重復征稅)一直存在。自2012年1月1日起營業稅改增值稅就拉開序幕,經歷了多次擴圍,2016年5月1日將試點范圍擴大所有行業。這一改革的影響已成為居民、政府、企業、學者非常關心的話題。

學術界“營改增”對企業行為的影響的研究已經十分豐富,但對“營改增”中企業勞動投入影響的研究較少,且鮮有文章討論“營改增”對企業勞動投入的時間趨勢。此外,由于各行業不同的生產經營特點、納稅方式,“營改增”對不同行業的影響效果具有較大差別。鑒于此,本文重點研究“營改增”對勞動投入的動態影響,并分行業進行了探究。

二、研究假設

“營改增”中影響勞動投入的重要因素是固定資產替代勞動的程度。“營改增”改革后允許企業對購進固定資產的進項稅進行抵扣,而對雇傭的勞動不能抵扣,固定資產的實際價格相對于勞動價格降低,企業傾向于用固定資產替代勞動。

替代效應的產生是因為改革中固定資產對于勞動的價格優勢,這種價格優勢在“營改增”的后期會逐漸減小、消失,不會隨著時間推移而擴大,這主要因為資本市場自發的價格調節能力。具體來說,固定資產價格相對勞動低廉使得追求利益最大化的企業在生產中會相對于勞動多購進固定資產,固定資產需求增加會提高要素市場上固定資產的價格,直到要素市場回到均衡,價格上固定資產相對于勞動投入不再有優勢,此時市場上每種生產要素邊的際產品價值恢復到等于實際價格。

有的行業受“營改增”影響,勞動投入會增加,沿用上面的觀點,勞動投入增加引起此行業要素市場上勞動需求增加,由于市場的自發調節,勞動的價格會上升,阻礙了企業繼續增加勞動投入。

因此提出假設:“營改增”對各行業勞動投入的影響隨著時間退役而減小。

三、研究設計

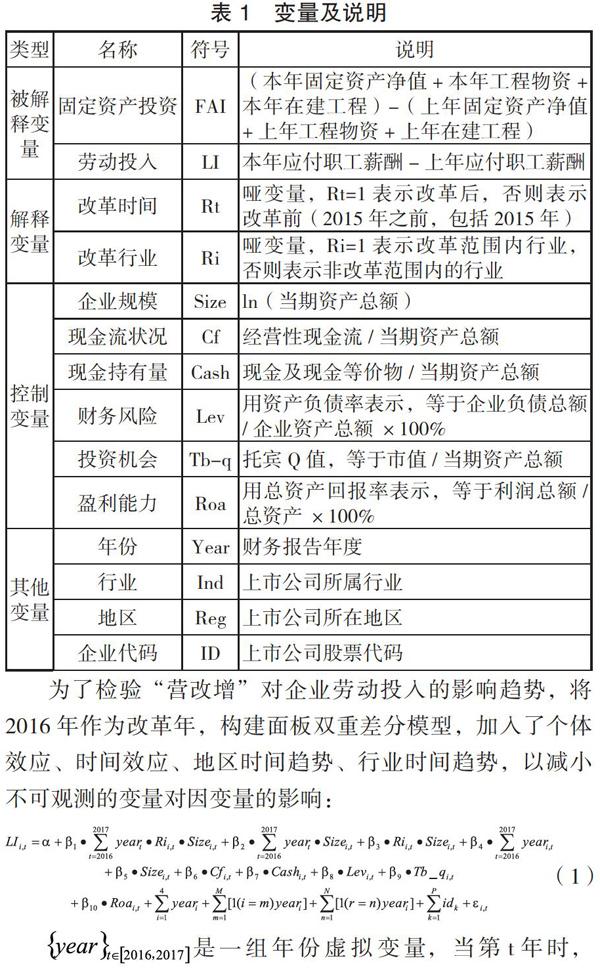

2016年的“營改增”于當年的5月1日推行,本研究最終選擇年度數據而不是月、季、半年度數據,是由于其月、季、半年度數據季節波動性較大,容易混淆雙重差分模型的政策效果。除了企業所在的地區信息來自于銳思(RESSET)數據庫,其余的數據均來自國泰安(CSMAR)數據庫。將2016年作為改革年,經過篩選,剔除不合理值,得到2014-2017四年的上市公司的樣本10953個。變量定義及說明如表1所示。

為了檢驗“營改增”對企業勞動投入的影響趨勢,將2016年作為改革年,構建面板雙重差分模型,加入了個體效應、時間效應、地區時間趨勢、行業時間趨勢,以減小不可觀測的變量對因變量的影響:

(1)

是一組年份虛擬變量,當第t年時,。模型1以2016年5月1日的全面推行“營改增”為自然實驗,2014、2015年為基期,2016、2017為改革后對照年份。交互項衡量了”營改增”后不同年份企業固定資產對勞動投入的變化,其系數β1是我們最關注的參數。若某個年度交叉項系數β1顯著為負,表明在這個年度控制相應因素的影響后,“營改增”使得每一單位的規模擴張伴隨更少的勞動投入增加;反之,β1顯著為正表明在這個年度中,“營改增”每一單位規模擴張增加伴隨著更多的勞動投入增加。

四、實證分析

表2是模型1的檢驗結果,只顯示了關鍵變量系數的估計值。

如表2所示,總體行業的檢驗中,關鍵變量的系數在1%的顯著水平下為負,表明在其他變量不變的情況下,“營改增”使2017年每單位企業規模增加伴隨的勞動投入平均減少51100770。關鍵變量的系數在1%的顯著水平下為負,表明在其他變量不變的情況下,“營改增”使2016年每單位企業規模增加伴隨的勞動投入平均減少51059770。總體行業的檢驗結果表明在2016-2017年度,“營改增”使每單位企業規模增加伴隨的勞動投入先減少,再進一步減少,其減少的幅度有微弱的增加。

同理從表2可知,金融行業的檢驗結果表明在2016-2017年度,“營改增”使每單位企業規模增加伴隨的勞動投入先減少,之后減少的幅度變小。房地產業的檢驗結果表明在2016-2017年度,“營改增”使每單位企業規模增加伴隨的勞動投入先增加,之后增加的幅度減小。建筑行業的檢驗結果表明在2016-2017年度,“營改增”使每單位企業規模增加伴隨的勞動投入先減少,之后減少的幅度變小。

生活服務業的檢驗中,關鍵變量的系數在不顯著,“營改增”對勞動投入的影響未知。關鍵變量的系數在5%的顯著水平下為負,表明在其他變量不變的情況下,“營改增”使2017年每單位企業規模增加伴隨的勞動投入平均減少5331999。

綜上,對于金融業、建筑業、房地產業,假說成立。

金融行業、建筑業的檢驗結果表明“營改增”使每單位企業規模增加伴隨的勞動投入先減少,之后減少的幅度變小。表明企業用固定資產替代勞動的動機逐漸減弱,這是由于要素市場的固定資產和勞動達到了新的供需均衡,“營改增”引起的固定資產相對于勞動的價格優勢被市場力量吸收。“營改增”引起企業勞動投入減小,降低居民收入,不利于初次收入分配,長久來看會形成經濟環境不穩定因素,不利于企業發展和社會穩定。不過實證檢驗結果顯示,勞動投入的減小會在要素市場的自發調節下逐漸減弱,對經濟社會的負面影響基本只發生在改革當年。

房地產業的檢驗結果表明“營改增”使每單位企業規模增加伴隨的勞動投入先增加,之后增長的幅度減小,也主要由于要素市場的自發調節能力。房地產企業由于稅負降低,加大了勞動的投入,勞動需求的增加會提高勞動的價格,以使勞動市場上供需達到均衡,使得企業不會長期增加勞動投入。

五、研究結論與對策建議

“營改增”究竟在給企業帶效益的同時,能給居民帶什么樣的影響呢?居民是否受“營改增”影響,進一步提高了收入或者就業機會?這些不僅是居民關注的問題,也是政府密切關注的問題,這對宏觀經濟穩定運行有重大意義。文章從“營改增”對企業勞動投入的影響的機理入手,對“營改增”后企業勞動投入影響的時間趨勢進行了分析,再利用面板雙重差分模型對此進行了檢驗,發現“營改增”對金融業、建筑業、房地產業的勞動投入影響隨著時間推移逐漸變小,主要源于要素市場的自發調節能力。

“營改增”對勞動投入的抑制于就業不利,擴大初次收入分配中資本所有者和勞動所有者的收入差距,于構建和諧社會不利。要素市場的自我均衡能力不僅使得房地產企業勞動投入的增加有上限,還扼制了金融業、建筑業用固定資產替代勞動,降低了“營改增”對收入差距的不利影響。要素市場的自發調節減輕了政府和居民關于“營改增”不利于收入差距的擔憂。同時,由于“營改增”推動固定資產替代勞動效果的短暫性,政府制定應對措施時,應該注意及時性,這樣不僅降低政策執行成本,而且能夠取得更好的政策效果。

參考文獻:

[1]石光,岳陽.增值稅轉型和初次收入分配[J].勞動經濟研究,2016,4(01):65-88.

[2]曹越,陳文瑞,張肖飛.“營改增”的市場反應及影響因素——來自財稅[2016]36號的經驗證據[J].證券市場導報,2017,(03):8-18.

[3]趙連偉.營改增的企業成長效應研究[J].中央財經大學學報,2015,(07):20-27.

[4]謝洪軍,牟家瑩,王全意,陶磊.“營改增”與企業固定資產對勞動的替代性[J].重慶理工大學學報(社會科學),2018,32(10):57-65.

[5]謝洪軍,牟家瑩,李揚武.增值稅改革對企業勞動份額的作用機制——基于面板三重差分模型的實證研究[J].科技和產業,2017,17(10):113-118.

(牟家瑩、曾志強任職于重慶理工大學;魏春任職于重慶天瑞稅務師事務所大渡口分公司)