地方政府非稅收入競爭對經濟增長的影響

2019-11-21 16:01:29葉琛劉向茜成進

合作經濟與科技 2019年21期

葉琛 劉向茜 成進

[提要] 隨著我國稅收制度的完善,稅收作為地方政府競爭手段的可操作空間縮小,非稅收入具有的靈活性使得其受到地方政府青睞,地方政府間的競爭正逐漸由稅收轉向非稅收。基于全國31個省份樣本數據,構建空間計量模型,實證檢驗地方政府非稅收入競爭對經濟增長的因果效應。研究發現:政府間非稅收入競爭強度呈現出區域化差異。并基于研究結果,提出政策建議。

關鍵詞:非稅收入競爭;經濟增長;空間計量模型

中圖分類號:F81 文獻標識碼:A

收錄日期:2019年7月24日

一、引言

“營改增”改革后,地方政府稅權進一步縮小。相比較稅收而言,非稅收入無論是在立項征收還是資金管理方面都更加靈活,這使得非稅收入逐步成為地方政府開展財政競爭的重要渠道和手段。政府間非稅收入競爭的現象越來越普遍,這勢必也會影響區域的經濟發展。在此背景下,本文聚焦于非稅收入競爭與經濟增長的關系,實證檢驗非稅收入競爭強度對區域經濟增長的影響。從已有相關文獻來看,部分學者研究了非稅收入與經濟增長的影響。王小利(2005)、白彥峰、王婕、彭雯雯(2013)、童錦治、李星、王佳杰(2013)等研究發現,非稅收入對經濟增長的影響十分微弱。王喬、汪柱旺(2009)、李金澤、汪淑娟(2018)通過相關數據實證分析得出,地方經濟的發展更多地依賴于非稅收入的增長。宋振興(2012)通過建立VAR模型分析了稅收、非稅收入與經濟增長之間的關系,研究結果表明,非稅收入對經濟增長的沖擊會隨著期數的增加由負轉為正。劉志雄(2012)基于全國31個省區面板數據進行Granger因果檢驗,證實了非稅收入是經濟增長的Granger原因,非稅收入在一定程度上促進經濟增長。張亞斌、彭舒(2014)以湖南省2007~2012 年縣市面板數據為基礎,運用固定效應模型實證分析了非稅收入與經濟增長間的關系,結論是不同的非稅收入項目對經濟增長的影響機制是不一致的,且影響程度也各有差異。楊亞(2017)以全國31個省市的相關數據為基礎,實證分析地方政府非稅收入的經濟增長效應,得出結論,非稅收入與地區經濟發展程度呈負向關系。還有學者研究了稅收競爭對經濟增長的影響,路春城和武嘉盟(2019)基于省級面板數據進行實證,結果表明地方稅收競爭對經濟增長有正向作用。朱琪琪、涂欣培、賀文慧(2019)、鐘軍委、林永然(2018)、宋珊珊(2018)也得出類似結論。林翰(2012)、余升國(2018)分析了稅收競爭對地方經濟發展的影響,表明稅收競爭與經濟增長呈“倒U型”關系,即競爭強度存在一個峰值,超過峰值則會呈現負向影響。而陳博、倪志良(2016)、謝喬昕、孔劉柳、張宇(2016)等得出稅收競爭與經濟增長之間具有反向關系。

綜合現有文獻,可知學者們更多關注于稅收競爭,關于非稅收入競爭對經濟增長影響的研究較少。但是,我國稅收立法權歸屬中央,隨著稅收管理嚴格度的加強,留給地方在稅收方面的可操作空間越來越小,非稅收入作為政府間競爭的手段越來越常見,我們有必要對其進一步討論。

二、地方政府非稅收入競爭強度測算

非稅收入競爭從本質上來看,是地方政府為了經濟發展的目的,通過降低非稅稅率的手段來增強其對資金等流動性要素的吸引,故省際間非稅收入的競爭強度可表示為省份間降低非稅收入稅率的相對程度。借鑒傅勇和張晏(2007)對稅收競爭指標的描述,建立非稅收入競爭強度指標(comp),具體公式為:

其中,NONTAXt表示第t年31個省份非稅收入總和,GDPt表示第t年31個省份國內生產總值之和;nontaxit表示第t年i省份的非稅收入,gdpit表示第t年i省份的國內生產總值。相對稅率越低,表明地方政府非稅收入競爭強度越大。(圖1)

分地區來看,華東地區省份間的非稅收入競爭強度明顯高于其他地區,其中,浙江省在2014年以前強度基本保持在為2以上,福建省、上海市等緊隨其后,這充分表明經濟越發達的地區,財政收入越充分,更有財政能力利用非稅收入吸引資本。其次,華北地區相對較高,北京非稅收入競爭強度在2014年之前普遍在2以上,還有年份到達3。其余地區的競爭強度普遍都不高,測算結果顯示,這些地區省份的強度普遍都在1附近波動,尤其是西南地區各省份,在考察年份基本都位于1以下。另外,從時間趨勢來看,除了東部地區非稅收入競爭強度相比較于2008年有一定的減弱外,其他地區都明顯增強,各省份非稅收入競爭進入白熱化階段。從省份間差距來看,整個東部地區非稅收入競爭強度普遍較高,與其他地區形成明顯差距。西部地區非稅收入競爭強度均較小。全國非稅收入競爭強度呈現著地區間的集聚效應,即相同地區各省份強度差異較小,分地區省份強度差異較大。可能的原因在于為在同級政府中贏得競爭的勝利,當地政府需觀察周邊其他地區政府的策略,并相應改變和調整自身的策略選擇,以提高效用水平,表現為鄰近地區政府間的政策模仿與趨同。

三、地方政府非稅收入競爭對經濟增長的影響

(一)樣本數據描述。本文的非稅收入主要指狹義的非稅收入,即納入預算內管理的非稅收入,而不包括預算外資金,計算公式為地方政府非稅收入=國有資本經營收入+國有資源有償使用收入+行政性收費收入+罰沒收入+專項收入+其他收入。

控制變量包括:固定資產投資增長率(invest):用固定資產投資增長率表示;市場化率(market):以第三產業占地區生產總值表示;城鎮化率(urbn):以非農業人口占總人口比重表示;稅務負擔率(tax):等于稅收總收入與地區生產總值之比。(表1)

表1顯示國有資本經營收入中有省份出現負數,表示當年國有資本經營出現了虧損或者發生了國有資本退費。

(二)實證檢驗及結果分析。從前文可知,我國地方政府間的非稅競爭呈現較為明顯的空間相關性。在分析地方非稅收入競爭對經濟增長影響時,有必要考慮空間效應。

1、空間自相關檢驗。在檢驗空間自相關性前,需要設定空間權重矩陣。選擇地理距離矩陣和經濟距離矩陣,地理距離權重矩陣采用二元地理距離矩陣法,若i省份與j省份相鄰,則設定為1;反之,則設定為0。經濟距離權重矩陣表示為兩省份年平均GDP差值的絕對值的倒數,經濟發展水平越相似,權值越大。檢驗結果見表2。(表2)

從表2可以發現2008-2016年Morans I指數在0.00~0.250之間浮動,大都在10%以下顯著,表明各省非稅收入競爭在空間上有著正向關系,此時利用普通最小二乘法進行估計,得出的結果將產生重大的偏差。故進一步證實了在分析地方政府非稅收入競爭對經濟增長的影響時,有必要考慮空間效應,需要選擇合適的空間計量模型進行研究。

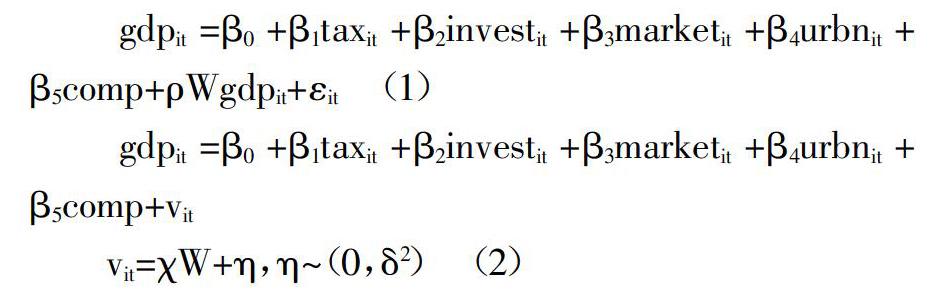

2、空間計量模型的設定。設置空間滯后回歸模型(1)和空間誤差回歸模型(2):

被解釋變量為各省人均GDP增長速度(gdp),解釋變量則為非稅收入競爭強度。控制變量包括固定資產投資增長率、市場開放水平、城鎮化率、稅收負擔。

從表3中各指標結果來看,使用普通OLS回歸得到的模型估計誤差,其空間自相關Morans I指數檢驗值為2.116,通過5%的顯著性水平,再次說明忽視空間因素將導致回歸結果出現誤差。且空間滯后模型的拉格朗日乘數LM-LAG大于空間誤差模型LM-ERR值,兩值均在1%的顯著性水平下顯著為正,說明選擇空間滯后模型將更加合適。(表3)

3、空間計量模型回歸結果。對模型(1)進行估計,結果見表4。從回歸結果來看,空間回歸系數在0.0006~0.0016之間,且均在1%的顯著性水平上顯著,這說明鄰接省份的GDP會對本地區GDP有顯著正向影響。從非稅收入強度與經濟增長間的關系分析,非稅收入競爭強度的回歸系數中除了在經濟距離矩陣中的個體效應回歸不顯著以外,其余都通過了5%的顯著性檢驗。但回歸系數為負,這表明非稅收入強度越高,則對地區經濟增長越不利。根據傳統公共經濟學派的觀點,過度的財政競爭將促使政府采取競爭到底的策略,導致政府行為的低效率和無效率,從而阻礙經濟增長。為吸引要素流入,地方政府一味地通過降低非稅收入費率作為競爭手段,可能會造成收不抵支,不能維持自身正常開支;且取得的有限收入可能過度投入到基建等生產性領域,造成支出結構的扭曲,資源被不當配置。(表4)

在各控制變量中,稅收負擔對經濟增長的回歸系數顯著為正。可能的原因是稅負帶給地方政府更多財政收入,用于基礎設施等的財政支出較為充裕,利于政府投資增加,促進當地經濟增長。固定投資增長率回歸系數均顯著為正,市場化率對經濟增長顯著為負,城鎮化率與經濟增長速度不顯著。

四、對策建議

本文基于全國31個省份2008~2016年的樣本數據,構建空間計量模型實證檢驗了地方政府非稅收入競爭對經濟增長的因果效應。研究發現:第一,政府間非稅收入競爭強度呈現區域化差異,具體而言,華東地區省份地方政府非稅收入競爭強度明顯高于其他地區。經濟越發達的地區,地方政府財政收入相對充裕,則更有財政能力利用非稅收入吸引資本。第二,地方政府非稅收入競爭對經濟增長呈現出顯著的反向抑制作用。過度依賴非稅收入,將其作為財政競爭的手段是不利于經濟增長的。第三,稅收負擔率以及固定投資增長率對經濟增長呈現正向促進作用,市場化率對經濟增長呈現出反向抑制作用,而城鎮化率對經濟增長的影響并不明顯。

鑒于以上結論,提出建議:第一,加強非稅收入的預算管理,建立健全的非稅收入體系。一方面根據全口徑預算要求,從制度與流程設計等多方面建立全面完善的非稅收入立法體系,規范地方政府非稅收入的管理;另一方面從頂層優化設計出發,加強中央的領導作用,加大中央在非稅收入改革進程中的引導和規范作用。第二,進一步明確省級地方政府的事權與支出責任。一方面明確地方政府事權,確定好稅收與非稅收征收范圍;另一方面明確地方政府支出責任,確定哪些事情歸政府管,哪些事情歸市場自發調節。第三,改變以經濟增長為主要標準的地方政府官員政績考核依據。在當前中國式財政分權體制下,上級政府通常將對下級政府的政績考核作為其晉升依據,而地方官員為了能在短期晉升,通常會在任職期間增加對一些能在短期快速見效的基礎設施等的投資,而這些資金往往需要通過非稅收入的手段來增加,甚至引發亂收費亂罰款的現象。基于此,上級政府需要多元化地方政府的政績考核標準,不是單純追求經濟數量的增長,更重要的是注重經濟更高質量發展。

主要參考文獻:

[1]王小利.我國政府非稅收入體系的基本特點[J].經濟研究參考,2005(47).

[2]白彥鋒,王婕,彭雯雯.非稅收入與稅收、經濟增長的動態關系分析[J].稅收經濟研究,2013.18(1).

[3]童錦治,李星,王佳杰.非稅收入、非稅競爭與區域經濟增長——基于2000-2010年省級空間面板數據的實證研究[J].財貿研究,2013.24(6).

[4]王喬,汪柱旺.政府非稅收入對經濟增長影響的實證分析[J].當代財經,2009(12).

[5]李金澤,汪淑娟.非稅收入對云南省經濟增長的研究[J].納稅,2018(2).

[6]宋振興.我國財政收入與經濟增長的相關性研究[D].天津財經大學,2012.

[7]劉志雄.非稅收入對中國經濟增長的作用——基于全國31個省區面板數據的實證[J].生產力研究,2012(9).

[8]張亞斌,彭舒.非稅收入對經濟增長有貢獻嗎——基于湖南省非稅收入結構視角的經驗證據[J].經濟與管理研究,2014(4).

[9]楊亞.我國地方政府非稅收入的經濟增長效應研究[D].暨南大學,2017.

[10]路春城,武嘉盟.地方稅收競爭促進了經濟增長嗎——基于中國省級政府面板數據的門檻回歸分析[J].公共財政研究,2019(1).

[11]朱琪琪,涂欣培,賀文慧.稅收競爭、產業結構與經濟增長——基于地市級面板數據的經驗分析[J].湖北經濟學院學報(人文社會科學版),2019.16(1).

[12]鐘軍委,林永然.地方政府競爭、資本流動與區域經濟的空間均衡[J].云南財經大學學報,2018.34(9).

[13]宋珊珊.稅收競爭、財政壓力與地區經濟增長[D].山東大學,2018.

[14]林翰.我國分稅制下政府間稅收競爭研究[D].西南交通大學,2012.

[15]余升國.稅收競爭、中國制造業區域集聚與經濟增長[D].華中科技大學,2018.

[16]陳奕晶.我國地方非稅收入競爭對省級區域經濟增長影響研究[D].湘潭大學,2016.