吉林省資產收益扶貧研究

2019-11-21 16:01:29張卉銀多楊軼雯于菲

合作經濟與科技 2019年21期

關鍵詞:精準扶貧

張卉 銀多 楊軼雯 于菲

[提要] 《中共中央全面深化改革若干重大問題的決定》提出,通過折資入股等方式,將貧困農民和集體擁有的資源盤活,使貧困農民受益。本文以通榆縣資產收益扶貧為例,對吉林省資產收益扶貧模式進行梳理,通過與其他省市經驗進行對比分析,提出目前資產收益扶貧中出現的風險,以及可供參考的建議。

關鍵詞:資產收益扶貧;扶貧政策;精準扶貧

中圖分類號:F327 文獻標識碼:A

收錄日期:2019年8月12日

一、資產收益扶貧內涵及政策

(一)資產收益扶貧概念。《中國精準扶貧發展報告》將資產收益扶貧界定為:通過一定的產業合作方式幫助貧困戶進行資產入股、租賃或托管等方式獲得資產性收入進而增收脫貧的扶貧方式。這里的資產包括集體性資產、物質資產以及財政資金投入到水電、光伏等項目所形成的資產等。

資產收益型產業扶貧是以國家扶貧攻堅規劃和重大投資項目為平臺,在與貧困戶進行有效溝通并達成協議后,通過整合財政扶貧資金、集體資產、社會公益資金和金融扶貧資金等資源作為資本金,以直接投入資產或間接投入資本等方式將其投入到水電、礦產資源等國家試點項目中,并將項目取得收益按項目分給貧困戶股份的份額向貧困戶進行分紅,從而提高貧困人口收益的一種新型精準扶貧模式。

資產收益模式下的“貧困股”仍屬于集體,貧困戶只擁有其一定時期內的收益權,并不擁有股份的所有權。因此,在貧困戶脫貧后,股份收歸集體或繼續分發給其他未脫貧的貧困人口,這一特性使得資產收益扶貧模式具有可持續性和精準性的特征。

(二)資產收益扶貧方式應用領域

1、土地資源收益扶貧:主要是將貧困村土地資源作為農戶資源,將土地資源投入到優勢產業中,貧困戶成為新型產業股東,根據項目收益取得分紅,從而實現脫貧。

2、旅游收益扶貧:通過引進實力較強的公司對基礎條件比較成熟的貧困村進行旅游項目開發,項目通過門票收入、房屋租賃等方式取得收益,分發給貧困戶。

3、投資收益扶貧:將財政扶貧資金或其他涉農資金在不改變資金性質的條件下投入到農業、光伏、水電、旅游等項目中取得收益進行分配的扶貧方式。

4、金融收益扶貧:利用政府扶貧的小額信貸政策,將信用狀況良好的貧困戶在“無擔保”“無抵押”條件下取得的貸款,投入到當地實力較強企業中,提高貧困戶收益的方式。

(三)資產收益扶貧政策。2015年,中央層面首次提出資產收益扶貧,在《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》中指出“對在貧困地區開發水電、礦產等資源占用集體土地的,執行給原住居民集體股權的方式進行補償,探索對貧困人口實行資產收益扶持制度”。同年,《中共中央國務院關于打贏脫貧攻堅戰的決定》把資產收益扶貧作為精準扶貧方略和加快脫貧的重要舉措。

其后頒發的《國務院關于印發“十三五”脫貧攻堅規劃的通知》《國務院辦公廳關于貧困地區水電礦產資源開發資產收益扶貧改革試點方案的通知》等政策整合貧困地區資源,改善農村無勞動能力或若勞動能力貧困戶的生活狀況,使資產收益扶貧工作得以順利進行。

根據國家政策,吉林省發布《吉林省委吉林省人民政府關于全面推進脫貧攻堅的實施意見》推動吉林省精準扶貧工作的進程。在財政資金方面,吉林省政府發布《關于做好財政支農資金支持資產收益扶貧工作的通知》《吉林省財政專項扶貧資金管理實施辦法》等方針切實指導扶貧工作中的資金管理以及項目實施方案。

二、吉林省資產收益扶貧現狀

通榆縣是吉林省的國家級深度貧困縣之一,本文將通榆縣作為典型案例,闡述吉林省資產收益扶貧模式的運行現狀。

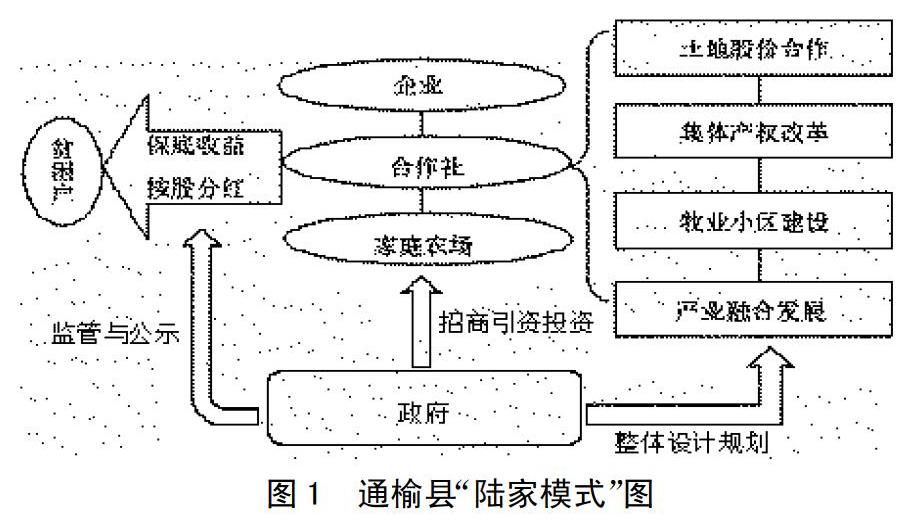

吉林省通榆縣陸家村土地沙堿化嚴重,自然環境惡劣,農民收入來源較為單一,是通榆縣烏蘭花鎮具有代表性的重點貧困村。2016年陸家村通過以41位合作社入社成員的35公頃集中連片二輪承包土地經營權作為先行試點資源,以“保底收益+按股分紅”方式進行利益分配,使2016年建立檔案卡貧困戶人均收益489元,資產收益扶貧取得初步成效。其后,在先行試點經驗的基礎上,通過通榆縣財政撥付的30萬元資金,將該模式進行整村推進,在各級相關部門的指導下,探索“龍頭企業+合作社+家庭農場”的農業產業化經營模式,基本實現全村的土地流轉。

為了維持扶貧效果的可持續,陸家村探索出拉動脫貧的“四駕馬車”:一是發展土地股份合作社,增加貧困戶財產性收入。通過調整農業種植、養殖結構,發展農業適度規模經營,做大做強辣椒等特色產業,使陸家村農民長期受益;二是規劃建設牧業小區,實現農牧結合發展;三是作為試點探索農村集體產權制度改革;四是推動產業融合發展。建設棚膜經濟園、農機服務園區和高標準水田;發展鄉村旅游,鄉村體驗游、休閑農業游、生態養生游等特色品牌;就地轉化勞動力。

與此同時,陸家村實施了易地扶貧整村搬遷項目,將易地扶貧搬遷、城鄉建設用地增減掛鉤和農村集體產權制度改革組合起來,2017年,合作社將可流轉土地經營權承包給當地種田能手,實現人均保障分紅800元,可以保證10年內脫貧人口不返貧。

“陸家村”扶貧模式實踐的成功催生了通榆縣扶貧“陸家模式”的誕生,在通榆縣此后的扶貧實踐以及其他吉林省貧困縣脫貧攻堅都提供了可資借鑒的寶貴經驗。(圖1)

三、其他省市實踐經驗

(一)廣西憑祥市邊境貿易模式。廣西省憑祥市與越南諒山接壤,2014年,憑祥市海潤邊貿專業合作社在政府各部門的協調和廣西奧潤投資管理有限公司的積極參與下成立。憑借《中華人民共和國海關進口稅則》中每人每日進口的生活用品在8,000元以下免征稅費的規定,合作社負責與國外企業洽談,實行組長負責制組織社員每天前往互市點進行小額邊境貿易。合作社采取“合作社+貧困戶+企業+政府+金融”的模式,各方積極協調,保證貧困人口的年終分紅收益。

在廣西憑祥市邊境貿易模式中,貧困人口的勞動力被充分調動,參與到合作社的生產運行中,獲得了可持續的收入來源;合作社包含了各種類型的參與主體,金融機構和企業等多元化主體參與可以盤活合作社的貿易活動,加大合作社經濟與市場接軌的程度。

(二)寧夏寶豐集團“光伏+枸杞”模式。地處黃土高原,太陽能資源極為豐富,同時特產中以枸杞最為著名。由于晝夜溫差大,日照充足,寧夏枸杞馳名中外。寶豐集團是一家從事煤礦礦用產品租賃的大型民營企業。在寧夏自治區光伏扶貧試點工作展開后,寶豐集團租賃農產荒地投資170億元建設光伏扶貧項目。與此同時,結合寧夏枸杞種植優勢,寶豐集團采取“上方光伏發電、下方枸杞種植”的產業模式,一部分通過光伏產業效益對貧困戶給予穩定的補貼;另一部分雇用貧困農戶負責枸杞的田間管理和采摘,帶動約8萬貧困人口就業,每年為貧困人口創收約2.4萬元每人。

寶豐集團的“光伏+枸杞”模式,采取的是“企業+貧困戶”的方式,由大型企業帶動資產收益扶貧項目,并加以合理利用地理優勢,結合能源產業與種植業,豐富創收渠道,提供就業崗位,充分貧困勞動力創造效益,實現扶貧的可持續。

四、目前存在的風險

(一)政策理論體系不完善。到目前我國對于資產收益扶貧政策理論相關的學術研究還相對較少,在資產收益扶貧政策的實施上,我國各個省市也都是實踐先行,對農村集體產權股份改革也是通過試點的方式開展,盡管吉林省作為試點省份在改革上已經取得了喜人的成果,對資產收益扶貧領域的理論研究還停留在表面,在實際應用時還沒有構建完成的理論體系,在此過程中出現的一些問題也還沒有成系統的應對措施。

(二)過度依賴財政扶貧資金。一方面在土地資源收益扶貧和投資收益扶貧落實的過程中,政府資金仍是項目資金支撐的主要來源,與其他省市的成功案例相比,吉林省多元化市場參與程度還相對較弱;另一方面對貧困農戶來說,相比于金融資產扶貧,投資資產扶貧使貧困戶承擔的風險更少,是更為穩健的資產收益方式。但這種方式并不利于刺激仍存在勞動力的貧困人口進行自主創業投資,而容易使其滋生依賴集體資產股權分紅的心理。

(三)缺乏風險防范機制。對于土地資產扶貧和投資資產扶貧,吉林省目前還沒有與之相應的風險防護措施,養殖合作社抵御自然災害,光伏、風能等集體資產項目抵御市場波動的能力還較弱,其收益的保障往往還是政府的扶貧專項資金。若企業、合作社經營不善,就可能無法兌現貧困戶的分紅約定,即便企業、合作社盈利,也存在違約,不按約定分紅的可能。

(四)缺乏股權轉讓退出機制。從根源來看,資產收益扶貧并的方式并沒有從內源因素上解決貧困人口參加勞動的方式,更適合針對已經喪失勞動能力或自主創新能力貧困人口應用。對未喪失勞動力的貧困人口來說,資產收益扶貧也并非長久之計,從而資產收益扶貧機制需要足夠完善的轉讓退出機制根據相應的標準調整和分配貧困戶需要手中持有的股權,以及在貧困戶脫貧后將股權重新收回集體所有。

五、對策建議

(一)加強資產收益扶貧理論研究。劉揚、王東賓(2017)提出,資產收益扶持處于全球反貧困社會政策的前沿領域,在中國制度可創新的空間更大。應就現有實踐總結歸納,明確相關的概念和術語和各主體之間的法律關系,吸納國內外現有的理論成果,系統地總結資產收益扶貧的類型和特點,對資產收益扶貧機制進行深入探究,為全國乃至世界反貧困實踐提供理論支撐。

(二)以財政資金為引導,調動多元資金整合投入。在投入財政專項整合資金時,吉林省應積極拓寬融資渠道,豐富投資主體。鼓勵公益性及商業性社會組織的加入,以提高扶貧項目的資本實力和市場的參與性,豐富其綜合服務功能。與此同時,在多元參與的情況下,拉動貧困勞動力素質的提升,降低貧困戶對資產收益分紅的依賴性,提高扶貧可持續效果。

(三)探索因地制宜的扶貧模式。資產收益扶貧項目的設計應充分考慮各貧困區的地緣因素,探索適合的資產扶貧模式,以求獲得扶貧收益的最大化以及扶貧效果的可持續化,而不是一味照搬照抄。在因地制宜的施策中,還要借鑒其他省市情況相似的成功案例,吸取經驗,開發各地特有資源。如毗鄰其他國家的貧困縣如龍井,和龍等市可借地緣優勢開展邊境小額貿易;通榆,汪清等縣可結合企業,政府及金融機構創建獨特的資產收益扶貧項目,打造品牌效應。

(四)推動扶貧項目風險防范機制建設。一是在項目實施過程中,吉林省應合理利用保險公司,農村信用社,商業銀行等金融機構,加強融資保障,分散項目運行過程中可能出現的各類風險,確保資金安全完整,提升扶貧項目應對突發情況的能力。二是要加強扶貧工作中的審計監管,包括政府內部的績效考核和第三方扶貧績效審核,避免損公肥私的資金流失的風險。

(五)完善股權轉讓及退出機制。一是完善集體資產股權轉讓制度,給予脫貧戶足夠的激勵和適當的協調,使集體資產股份在精準扶貧過程中有效,準確地流動。二是把握好轉出,退出資產收益扶貧后貧困人口可持續收入來源和自我發展的長效機制,合理設計貧困戶持股期限,否則脫貧戶將面臨較高的返貧風險。三是明確項目到期后產權的所屬關系以及處置方式,避免在扶貧工作結束后參與各方發生法律糾紛。

主要參考文獻:

[1]中國扶貧開發報告(2017)[M].北京:社會科學文獻出版社,2017.

[2]賴作蓮.資產收益扶貧的運行與風險[J].開發研究,2018(4).

[3]劉揚,王東賓.資產收益扶持機制研究:理論、政策與實踐[J].浙江社會科學,2017(9).

[4]戴旭宏.精準扶貧:資產收益扶貧模式路徑選擇——基于四川實踐探索[J].農村經濟,2016(11).

[5]楊青貴.精準扶貧背景下資產收益扶貧的現實表達與制度回應[J].西北農林科技大學學報(社會科學版),2018.18(2).

[6]金錦花.廣西資產收益扶貧模式探究[J].經濟研究參考,2018(17).

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49