基于主原料價格預測與大數據思維的卷煙裝潢材料 定價研究 ?

2019-11-22 15:12:20魏延峰呂飛王運紅陳偉明劉磊張道立

商場現代化 2019年17期

關鍵詞:大數據

魏延峰 呂飛 王運紅 陳偉明 劉磊 張道立

摘 要:建立精準的卷煙裝潢定價模型可為企業招標采購提供科學合理的支撐依據,本文構建了基于主原料價格預測與大數據思維的卷煙裝潢材料定價模型。首先對卷煙裝潢材料的成本組成進行了分析,發現紙張成本占比大,重要性高。接著對紙張市場單價進行高精度預測,并核算紙張成本。然后,通過大數據思維進行其他費用成本項的計算,最終得到卷煙裝潢定價。

關鍵詞:原材料價格預測;大數據;卷煙材料;材料定價

一、前言

近幾年由于受到卷煙加稅提價、地方控煙及經濟下行等壓力的影響,煙草市場沒有呈現明顯的上升趨勢。但由于我國吸煙人口占比較大且穩定,煙草的市場需求仍非常巨大。因此,煙草企業急需提高自身精益管理水平,持續推動創新發展進程,提升企業產品市場競爭實力,搶占市場份額,滿足消費者需求,適應當前激烈的市場競爭。而采購作為煙草企業的三大經營活動之一,其成本的降低部分直接等于利潤的增加部分。由于煙草銷售為專賣體制,原料煙葉等專賣品(煙草專賣品包括卷煙、雪茄煙、煙絲、復烤煙葉、煙葉、卷煙紙、濾嘴棒、煙用絲束、煙草專用機械)是專賣的,非專賣品輔料(裝潢、接裝紙、內襯紙、膠黏劑、包裝膜、拉線、濾棒成型紙等)如裝潢類材料則是煙廠自主招標采購的。那么,卷煙材料的采購很大程度上決定著煙草企業的競爭發展未來。

卷煙材料招標采購管理是煙草企業實施精益采購過程中的一項重要問題,也是保證生產供應的有效手段和提高企業經濟效益的重要增長點。而非專賣煙用材料有盒包裝紙、條包裝紙、接裝紙、內襯紙、框架紙、封簽紙、濾棒成形紙、包裝膜、拉線、煙用紙箱、煙用膠粘劑、煙草添加劑等。其中,盒和條包裝紙(即卷煙裝潢材料)的價值占比最高,其成本占比約為50%。因此,需通過充分分析卷煙裝潢材料成本,有效收集與利用相關信息,發揮數據價值,建立卷煙材料定價模型,從而為公司卷煙材料的精益采購、科學定價提供合理有效的參考依據。

針對卷煙裝潢材料品種多、研發更新快、各供應商報價高、企業現有招標采購機制的不足、精益管理方面的缺陷等現狀,需建立明確統一、科學合理的定價模型機制,用以解決卷煙材料招標采購攔標價問題。煙草企業需將卷煙裝潢采購定價定位在其原輔材料材質品類、新技術及新工藝、管理等各部分的成本組成上,抓住關鍵要素環節、追根刨源;并分項進行深入探討,找出對應成本構成及其合理價位區間,分析出所占權重,建立基于大數據思維下的卷煙裝潢材料定價模型。從而,在確保供應商合理科學的利潤空間下,為卷煙裝潢材料的招標攔標價提供參考借鑒依據,降低卷煙裝潢材料的采購成本,提高采購決策效率。最終形成可復制、能推廣的精益采購管理模式,提升煙草公司的精益采購水平。

二、卷煙裝潢材料成本組成分析

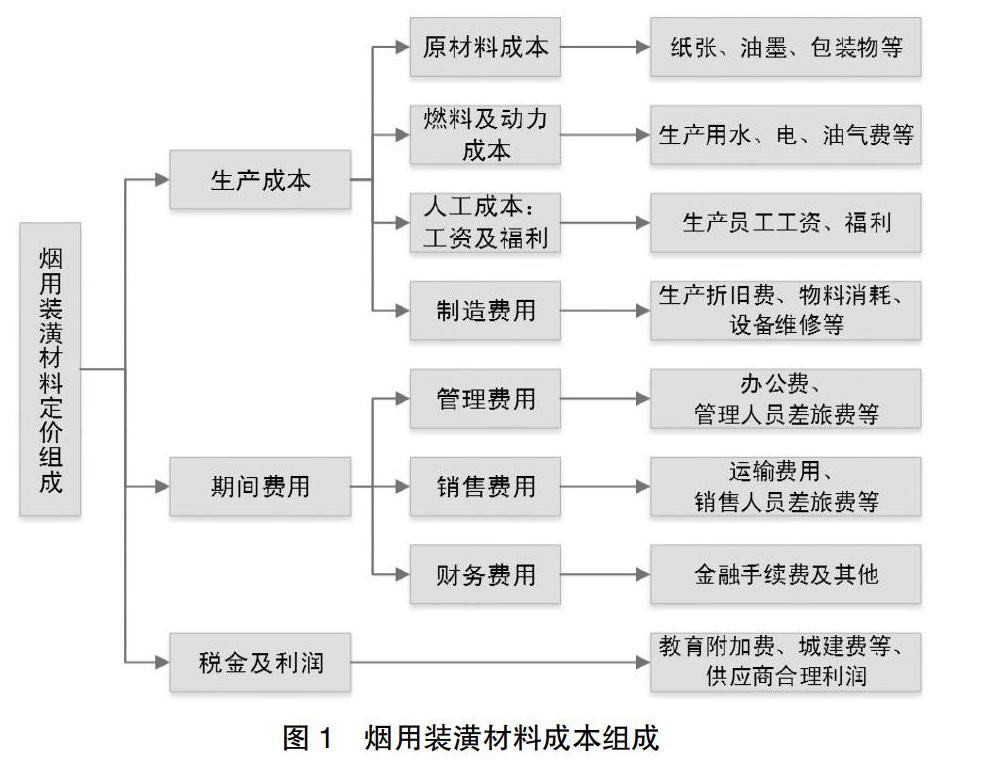

卷煙裝潢是一種作業標準化程度較高、需求計劃性強的煙用材料,對此類物資的采購,煙草企業一般采取統一招采、統一分配供應的模式。卷煙裝潢材料成本由生產成本、期間費用、稅金及利潤構成,具體見圖1。

針對生產成本,需考慮的有原材料成本(紙張材料費用,其他原輔材料費用)、燃料及動力、工資及福利和制造費用。其中,裝潢原材料包括紙張、油墨、包裝物及其他;燃料及動力主要是生產用水、電、油氣費等;工資及福利是生產員工工資、福利等;制造費用是生產折舊費、物料消耗、設備維修等。針對期間費用,需考慮的有管理費用,銷售費用,財務費用。管理費用包含辦公費、管理人員差旅費等;銷售費用包含運輸費等;財務費用包含金融手續費及其他。針對稅金及利潤,稅金及附加主要包含教育附加稅、城建稅等;利潤則是供應商供應裝潢的合理利潤。

通過對卷煙裝潢成本組成分析可得出,在上述三部分定價成本組成中,生產成本占比最高,高達百分之七十左右;而生產成本里的原輔材料成本占比高達百分之五十左右。進一步經過數據整理、清洗后,分析了卷煙裝潢紙張材料成本占比情況,發現大部分紙張成本占不含稅成本的比例在40%-60%之間。由于紙張成本占比大,重要性高。我們首先對紙張市場價格進行高精度預測,核算紙張成本,并在其基礎上通過大數據思維進行其他費用成本項的計算,最終得到合理的卷煙裝潢材料攔標定價。這樣可有效降低卷煙裝潢材料的采購成本。

三、基于主原料價格預測與大數據思維的卷煙裝潢定價模型

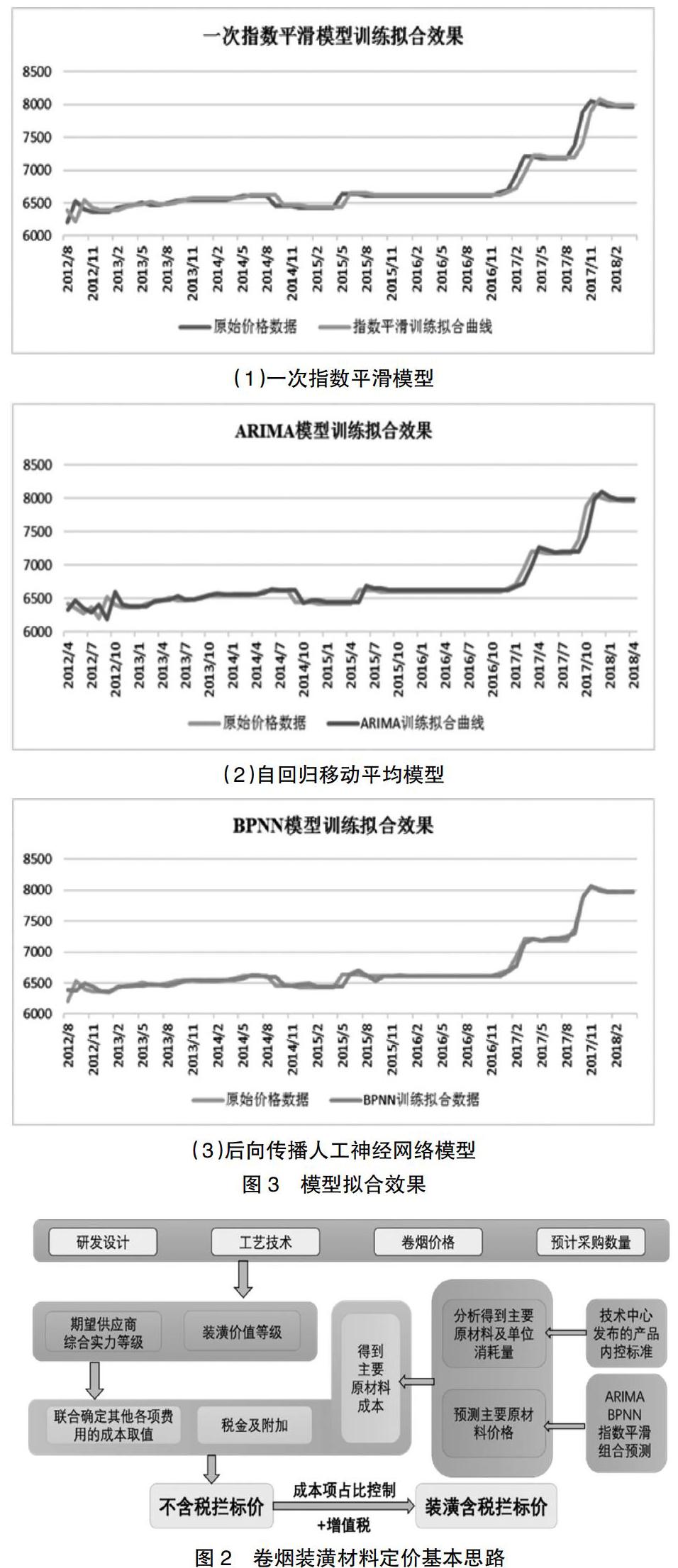

基于主原料價格預測與大數據思維的卷煙裝潢定價模型思路如圖2所示,具體操作步驟如下:

(1)確定原輔材料中占主導地位的主要原材料,并通過公司技術中心發布的產品內控標準得到主要原材料的單位消耗量。

(2)基于后向傳播人工神經網絡(Back Propagation Neural Network,BPNN)、指數平滑法、自回歸移動平均(Autoregressive Integrated Moving Average Model,ARIMA)的組合預測等構建模型對主要原材料未來的價格進行預測。

(3)由主要原材料的單位消耗量與預測價格得到主要原材料的單位成本值。

(4)在研發設計、工藝技術、卷煙價格、預計采購數量等評價指標下,由技術中心與物資采購中心確定裝潢價值等級。

(5)聯合裝潢價值等級與期望供應商綜合實力等級確定其他原輔材料、燃料及動力、工資與福利、制造、管理、銷售、財務、稅金及利潤的成本數值。

(6)當得到各費用項成本數值后,若三項費用成本(管理、銷售、財務費用)、利潤項成本中存在一項或兩項成本占不含稅攔標價的比重超出了合理范圍,便進行人工調整至合理范圍,得到最終模型裝潢材料定價。

1.卷煙裝潢主要原材料的價格預測

紙張成本是卷煙裝潢原材料成本的主體部分,其成本占比高達百分之五十左右。另外,投標卷煙裝潢的各供應商報價中,紙張材料費用項均存在或多或少的差異,即存在報價不合理現象。因此,精確合理的紙張價格預測對卷煙裝潢攔標價的確定有著關鍵性的作用。

不同預測方法會因數據屬性而具有不同的預測特性,預測精度一般也不會相同。組合的主要目的是綜合利用各種方法所提供的信息,克服單一模型的局限性,盡可能提高模型預測精度。本文采用式(1)的組合方式(即各預測方法的預測值按動態的權數組合成新的預測值),綜合利用各預測方法所提供的信息,提高預測精度。

式(1)中,

裝潢的主要原材料之一就是白卡紙,本文收集了2012年3月到2018年4月份國內市場上白卡紙的價格數據(數據來源:中國知網、造紙業協會月報),并分別用上述三種模型進行了預測。圖3是三種模型的訓練擬合圖,從圖3可知擬合效果均良好,從而說明所選三種模型適用于卡紙價格時間序列的預測,預測精度高。

2.大數據思維下的專家評級定價法

其它原輔材料費用、燃料及動力、工資及福利、制造費用、管理費用、銷售費用、財務費用、利潤,這八項費用的核算需聯合新卷煙裝潢價值中的部分因素與期望供應商綜合實力等級進行一個基于經驗和歷史大數據統計思想的成本數值取值區段確定,再取相應的目標費用值。大數據思維下的專家評級定價法步驟如下:

(1)相關部門對卷煙裝潢價值中的各項指標進行等級評估,從而得到裝潢價值等級。裝潢價值指標等級評估方法為:①確定評估指標分別為研發設計、工藝技術、卷煙價格、預計采購數量這四項;②建立評價等級尺度值五級,數值為1、3、5、7、9,分別代表很低、低、平均、高、很高的評價;③確定評估指標的權重值,讓有經驗的相關專家給出卷煙裝潢價值中的各評估指標的權重值,并對各個專家給予的權重進行平均處理,削弱主觀因素對數據結果的干擾;④聯合相對應的相關部門對卷煙裝潢的研發設計、工藝技術、卷煙價格以及預計采購數量進行評價打分,并綜合各指標評級結果確定最終各卷煙裝潢價值指標的等級。其中,裝潢價值等級同裝潢價值各項評估指標一樣,分為高、中、低三個等級;裝潢價值總分為四項指標評價等級尺度值的加權總和,見下表。

裝潢價值等級確定表

(2)確定供應商綜合實力等級。將期望供應商綜合實力劃分為高、中、低三等,將屬于戰略、瓶頸物資類的裝潢材料對應的期望供應商實力等級劃為高等級,屬于杠桿物資類的劃為中等級,屬于一般物資類的劃為低等級。

(3)期望供應商綜合實力與裝潢價值聯合評級,對應關系如圖4所示。根據裝潢價值中的工藝技術等級確定其他原輔材料費用項的成本數值取值區間;聯合裝潢價值中的工藝技術等級與期望供應商綜合實力等級確定燃料及動力、工資及福利兩項的成本數值取值區間;聯合裝潢價值中的預計采購數量等級與期望供應商綜合實力等級確定制造費用、管理費用、銷售費用和財務費用這四項的成本數值取值區間;聯合裝潢價值等級與期望供應商綜合實力等級確定利潤費用項的成本數值取值區間。

(4)相關部門在精縮后的成本數值區段進行具體數值確定決策。各成本數值的初始取值范圍是在大數據思維下依據該卷煙裝潢價值等級類別中歷史數據得到的合理區間范圍;裝潢價值等級有高、中、低三等,對于每一等級的裝潢有著相同的費用項成本數值初始取值區間。

3.卷煙裝潢材料定價確定

卷煙裝潢材料(不含稅)定價公式見式(2),即:

卷煙裝潢材料(不含稅)定價=供應商生產成本+期間費用+供應商應繳稅費+利潤=紙張材料費用+其他原輔材料費用+燃料及動力+工資及福利+制造費用+管理費用+銷售費用+財務費用+稅金及附加+利潤(2)

依據紙張價格預測結果與常規消耗量可得到紙張材料費用;依據大數據思維下的專家評級定價法可得出其他原輔材料費用、燃料及動力、工資及福利、制造費用、管理費用、銷售費用、財務費用、利潤共八項費用項的成本數值;對于稅金及附加項可通過相應稅率進行數學計算得出稅金及附加項成本值。從而,得到卷煙裝潢材料的不含稅定價值。對于該值的取舍,需經過三項費用項與利潤成本項占比控制的風險調控進行最終裝潢不含稅定價值的確定。最終的裝潢攔標價是含增值稅的,需要在裝潢不含稅定價值的基礎上加上增值稅。

四、卷煙裝潢材料定價模型的應用與分析

為驗證卷煙裝潢定價模型構建的有效性、合理性,需要用實例進行定價模型的試應用。通過應用模型對2018年-2019年14種不同裝潢的攔標定價進行計算,裝潢定價模型定價結果對比同步中標價分析結果如下:14種裝潢應用模型的定價結果對比中標價的平均誤差值為-4.5%,誤差在可接受范圍內,且說明這些品質裝潢存在一定程度上的降本空間。11種裝潢的攔標定價誤差在-10%至10%間,7種裝潢的攔標定價誤差在-5%至5%間,6種裝潢的攔標定價誤差在-3%至3%間,表明本定價模型可為煙草企業卷煙裝潢的精益采購、科學定價提供合理有效的參考依據。

五、結論

基于主原料價格預測與大數據思維的卷煙裝潢定價模型的定價結果分析表明,依據該定價模型,可在確保供應商合理科學的利潤空間下,為公司卷煙裝潢材料的招標攔標價的設定提供參考借鑒依據,降低卷煙裝潢的采購成本;并可進一步應用到其他卷煙材料,最終形成可復制、能推廣的精益采購管理模式。從而提升公司精益采購水平,降低采購成本并提高采購決策效率,積極響應國家降本增效的號召。

參考文獻:

[1]揭旻茹,羅艷.小議煙用物資的精益化管理[J].現代營銷(創富信息版),2018(10):56-57.

[2]梁家偉.數據挖掘在卷煙材料成本分析中的應用[C].中國煙草學會2016年度優秀論文匯編, 2016:10-15.

[3]陳珍.借助信息化技術構建煙草企業數字化研發平臺[J].中國管理信息化,2016,19(2):60-61.

[4]尹俊飛,張漫輝,白平,張雪雄,李勝璋,溫慶瑜,朱道飛.基于大數據理念的卷煙材料成本分析方法與系統[J].中國管理信息化,2018,21(9):37-41.

[5]Wang L, Zeng Y, Chen Tao. Back propagation neural network with adaptive differential evolution algorithm for time series forecasting [J].Expert Systems with Applications,2015,42(2):855-863.

[6]Wang Q, Song X, Li R. A novel hybridization of nonlinear grey model and linear ARIMA residual correction for forecasting US shale oil production[J].Energy, 2018,165:1320-1331.

[7]范曉.我國價格預測方法文獻研究[J].開發研究,2014(5):105-109.

作者簡介:魏延峰(1964- ),男,漢族,河南禹州人,經濟師,研究方向:采購管理;通訊作者:王運紅(1973- ),男,漢族,河南上蔡人,工程師,研究方向:采購與管理

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20