上市公司財務舞弊現(xiàn)象分析及審計策略研究

2019-11-27 11:44:06鄧友興

智富時代 2019年9期

鄧友興

【摘 要】近年來,上市公司財務舞弊現(xiàn)象頻頻發(fā)生,這不但導致會計信息失真,擾亂了金融市場秩序,也使投資者遭受重大損失,阻礙了資本市場的健康穩(wěn)定發(fā)展。從審計角度研究上市公司財務舞弊現(xiàn)象,一方面能有效打擊和防范財務舞弊行為,充分保證投資者權益,另一方面也能為審計人員提供實踐參考,提高審計成功率。基于此,本文從上市公司財務舞弊的動因出發(fā),從數(shù)量變化、行業(yè)特征、舞弊手段三個方面對上市公司財務舞弊現(xiàn)象展開分析,并提出了上市公司財務舞弊的審計策略,以期為防范上市公司財務舞弊提供借鑒和參考。

【關鍵詞】上市公司;財務舞弊;審計策略

據(jù)統(tǒng)計,1997年以來,A股市場共有381家上市公司出現(xiàn)信息披露虛假或嚴重誤導性陳述等違規(guī)行為,違規(guī)案件合計597起,僅2018年一年就發(fā)生了信息披露虛假或嚴重誤導性陳述的違規(guī)案件169起,這對金融市場的發(fā)展造成了惡劣影響。縱觀國內外資本市場發(fā)展史,財務舞弊現(xiàn)象一直如影隨形,如美國世通事件、日本奧林巴斯事件、中國銀廣廈事件等,這些上市公司財務舞弊事件的發(fā)生,不但給舞弊公司自身帶來巨大危機,也動搖了投資者對資本市場的信心,甚至引起資本市場的劇烈震蕩。上市公司財務舞弊是多方面因素共同作用的結果,其中會計師事務所的審計失敗是一個重要方面,因此,積極研究上市公司財務舞弊現(xiàn)象,并提出行之有效的審計策略,具有重要現(xiàn)實意義。

一、上市公司財務舞弊的動因

1.內部原因

一是公司治理結構不健全。雖然我國上市公司普遍實行獨立董事制度,但實際上董事會獨立性并不強,董事會與經(jīng)理機構間難以形成有效制衡機制,內部人控制現(xiàn)象較嚴重。二是內部控制機制缺失。上市公司經(jīng)營者對公司的健康發(fā)展具有重要影響,但由于缺乏有效的內部激勵和約束機制,經(jīng)營者很容易做出逆向選擇,通過操縱公司利潤來獲取個人私利,進而導致財務舞弊行為多發(fā)。三是利益驅使。一些上市公司出于業(yè)績考核、融資等方面的需要而粉飾財務報表,或調節(jié)賬務以達到逃稅避稅目的,這也是上市公司財務舞弊的重要動因之一。

2.外部原因

一是現(xiàn)行會計制度缺陷。我國會計制度在關聯(lián)方交易、非貨幣計量等方面的規(guī)定有待完善,且會計準則、會計政策具有一定的可選擇性,企業(yè)在會計處理過程中有一定的“自由操縱”空間,有可能出現(xiàn)鉆制度空子的行為。二是外部監(jiān)管缺失。我國證監(jiān)機構存在監(jiān)管人員業(yè)務技能不足、監(jiān)管制度不完善、監(jiān)管機構管理混亂等問題,不能有效發(fā)揮對上市公司的監(jiān)管作用。再加上現(xiàn)行法律法規(guī)對財務舞弊行為的處罰力度較小,財務舞弊的違法成本較低,不能對財務舞弊違法人員形成有效威懾,從而導致財務舞弊行為屢禁不止。三是審計工作不到位。審計是防范財務舞弊的重要關口,但有的審計機構獨立性不強,審計人員職業(yè)道德缺失,不能有效揭露上市公司存在的財務問題,甚至為上市公司財務舞弊提供方便。

二、上市公司財務舞弊現(xiàn)象分析

1.數(shù)量變化

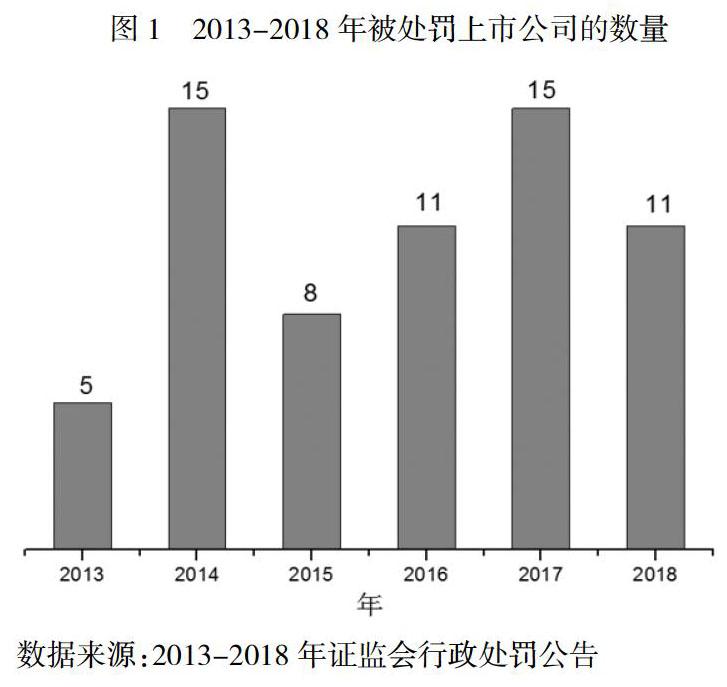

每年我國都有數(shù)量不等的上市公司因財務舞弊而受到證監(jiān)機構處罰,從被處罰上市公司的數(shù)量,可大致窺探我國上市公司財務舞弊的發(fā)展趨勢。據(jù)統(tǒng)計,2013-2018年間我國被處罰上市公司的數(shù)量變化如下圖1:

2013年有5家上市公司因財務舞弊被證監(jiān)會處罰,2014年,這一數(shù)量激增至15家,2015年,被處罰公司數(shù)量有所下降,此后幾年,又呈現(xiàn)緩慢上升的趨勢。究其原因,證監(jiān)會自2013年起全面加強了對上市公司的財務審查,力度之大堪稱史上最嚴,在經(jīng)過為期一年的審查后,揪出了一大批財務舞弊的上市公司,導致2014年被處罰公司數(shù)量顯著增加。由于證監(jiān)會的財務查處對上市公司產生了強大的威懾作用,2015年發(fā)生舞弊的上市公司數(shù)量出現(xiàn)明顯下降,而此后幾年,隨著時間的推移,證監(jiān)會的威懾作用有所減弱,上市公司的財務舞弊現(xiàn)象又呈現(xiàn)緩慢增加的趨勢。總的來說,上市公司財務舞弊現(xiàn)象的發(fā)生一方面與資本市場的繁榮有關,另一方面也在很大程度上受到行政監(jiān)管部門監(jiān)管力度的影響,隨著證監(jiān)會財務查處力度的加大,更多的財務舞弊行為遭到曝光,但同時也暴露出另一個重要問題:證監(jiān)部門的嚴厲監(jiān)管并不能徹底遏制上市公司的舞弊現(xiàn)象。

2.行業(yè)特征

我國上市公司共分19個門類,90個行業(yè)大類,由2013-2018年的統(tǒng)計數(shù)據(jù)發(fā)現(xiàn),每年被處罰公司所涉及的行業(yè)數(shù)量呈緩慢增加的趨勢,見圖2:

通過上圖數(shù)據(jù),一方面可以看出我國證監(jiān)機構的監(jiān)管力度逐年加大,監(jiān)管覆蓋面更廣,使得越來越多行業(yè)的財務舞弊現(xiàn)象浮出水面,這對于資本市場的良性發(fā)展無疑具有積極的意義。另一方面也可以看出我國資本市場在打擊和防范財務舞弊問題上正面臨越來越嚴重的形勢,同時也對注冊會計師的審計工作提出了更高的挑戰(zhàn)和要求。從行業(yè)維度來看,2013-2018年間被處罰上市公司所涉及的行業(yè)越來越多,2013年僅有2個行業(yè)的上市公司出現(xiàn)了舞弊現(xiàn)象,而到了2018年,涉及財務舞弊的行業(yè)達到了7個,可以說,隨著經(jīng)濟的不斷發(fā)展和上市公司門類的增多,財務舞弊的行業(yè)跨度逐步加大,對于注冊會計師的審計能力要求更高。

3.舞弊手段

當前,上市公司財務舞弊的手段主要包括調節(jié)利潤、調節(jié)資產負債和調節(jié)財務報表附注(見圖3)。在這些手段中,調節(jié)利潤和財務報表輔助類的舞弊手段最為常見,其原因如下:一是財務報表附注披露沒有固定的格式要求,上市公司對財務報表附注披露的完整性、相關性有較大的操縱空間,不少上市公司只披露有利信息,瞞報不利信息;二是部分上市公司為了防止舞弊行為被發(fā)現(xiàn)而在財務報表附注披露中進行隱瞞或虛假披露,如通過關聯(lián)方交易虛增收入的舞弊就很可能會在財務報表附注披露中隱瞞關聯(lián)方的關系。例如,2018年3月的*ST上普三方貿易造假案,上海普天于2014年9月至11月制造了3筆虛假的三方貿易,合計虛增營業(yè)收入4261.75萬元,利潤總額998.4萬元。