中小企業社會責任對企業績效的影響

2019-12-11 10:06:17周金欣

合作經濟與科技 2019年23期

周金欣

[提要] 2019年,受上一年經濟下行壓力加大的影響,仍是風險與機遇并存。中小企業作為經濟發展中的一支強軍,其對社會責任的履行也是時代的要求,其社會責任是否履行到位同樣關系到資源優化配置情況。本文通過研究我國中小板上市公司社會責任對企業績效的影響,基于企業社會責任利益相關者視角以及Fred R.David所提出的企業使命陳述九要素標準,進行分析與評價。

關鍵詞:中小企業;社會責任;企業績效;影響

本文受2018年湖南省吉首大學校級研究生課題項目(SKY86)資助

中圖分類號:F27 文獻標識碼:A

收錄日期:2019年9月17日

一、理論分析與研究假設

(一)中小企業社會責任與企業績效。關于企業社會責任與財務績效的關系問題,國內及國外學者并未取得一致的研究結論。Harrison and Freeman(2009)的研究表明,不合法規的表現或不承擔社會責任會對企業的價值產生負面影響。Simpson and Kohers(2007)對美國國有銀行的研究發現,美國國有銀行的社會績效與財務績效之間存在正向關系。李正(2013)以521家上市公司為樣本,研究了企業社會責任的價值相關性問題,結果表明,從當期看,承擔社會責任越多的企業,其價值越低。但從長期看,承擔社會責任并不會降低企業價值。溫素彬、方苑(2008)也研究發現了我國上市公司已經開始關注其社會責任,但社會責任的披露信息仍然很少;大多數企業社會責任變量對當期財務績效的影響為負;長期來看,企業履行社會責任對其財務績效具有正向影響作用。綜上所述,能夠發現國內外學者盡管對企業社會責任與企業績效的關系之間有一些驗證,但大多數樣本集中于上市公司,對中小企業社會責任與財務績效之間的關系極少涉足,因此基于前人的相關研究以及結合實際的研究現狀,

假設1:中小企業社會責任對企業績效有正向影響

(二)中小企業社會責任陳述與實踐不一致。自2008年以來,深交所上市中小板就有規定,指數前100的中小企業除財務報告以外,需要單獨披露社會責任報告,在此情境之下衍生出一個問題,即是中小企業社會責任陳述與實踐的不一致,也就是說“言”方面的企業使命與“行”方面的社會責任旅行履行不匹配,企業在社會責任實踐中易出現許多“說一套,做一套”偽善現象,給社會公眾造成“言行不一”的負面影響。

假設2:中小企業企業使命對企業績效有正向影響

二、實證分析

(一)研究設計。本文選取了我國中小企業上市公司的自2008~2018年這10年數據作為研究樣本,總計921家企業,7,326條數據,涉及69個行業。同時,依據前人的研究,剔除了年份不完整、社會責任報告有缺失、企業使命不明確的企業,最終得到了274家企業,2,740個數據,共涉獵50個行業,2,740條數據,且所有數據均為筆者手工整理。

(二)數據分析

1、模型設定及描述性統計。文章通過選取我國中小企業上市公司的自2008~2018年數據作為研究樣本數據,建立面板回歸模型,分別研究企業社會責任、企業使命兩個方面對企業經營績效的影響。基于利益相關者視角,將企業社會責任和企業使命劃分維度,其中企業社會責任包括:是否披露股東、職工、客戶、供應商、環境、債權人、公共關系和社會公益事業權益保護;企業使命包括:對股東、職工、客戶、供應商、環境、債權人、社會的責任。同時,選取了總資產利潤率作為因變量來反映企業績效。根據上述選取的變量,筆者將研究模型設定為以下面板回歸模型,企業社會責任模型如下:

各變量數據描述統計結果如表1所示。(表1)

由數據描述統計結果可知,ROA的均值為0.0105,標準差為0.0158,表明各個企業的ROA差異不大;同時①~⑦的均值分別為0.9033、0.9288、0.8624、0.7551、0.8617、0.6507、0.8245,均體現出社會責任中披露此些方面內容企業樣本較多;企業使命中c、f均值均大于0.5,說明樣本中承擔對客戶、社會的責任的企業較多;企業使命中a、b、d、e的均值均小于0.5,說明研究樣本中披露承擔對股東、職工、供應商、環境、債權人的責任的企業相對較少。

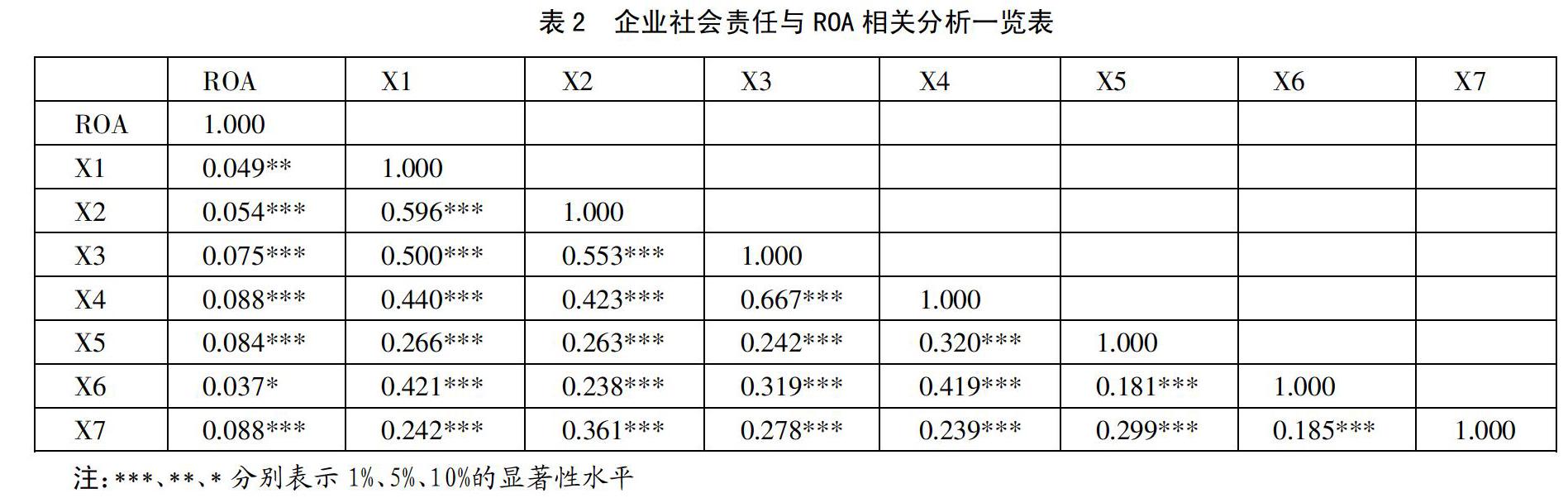

2、相關分析。采用相關分析法對各因素與ROA進行相關分析,企業社會責任與ROA的相關分析結果如表2所示。(表2)

由企業社會責任與ROA相關分析結果可知,①~⑦與ROA在1%顯著性水平上的相關系數分別為0.049、0.054、0.075、0.088、0.084、0.037、0.088,表明①~⑦與ROA均為顯著正相關關系。此外,我們還可以觀察到,①~⑦兩兩之間的相關系數低于0.8,可判斷,各變量之間不存在多重共線性。

同理,再由企業使命與ROA相關分析結果可知,a-g與ROA在1%顯著性水平上的相關系數分別為0.069、0.044、0.041、0.011、0.008、-0.029,得知前三者分別與ROA為顯著正相關關系,而d-g與ROA未通過顯著性檢驗,表明對供應商、環境、債權人、社會的責任與ROA的相關關系不顯著。此外,a-g兩兩之間的相關系數低于0.8,可判斷,各變量之間不存在多重共線性。

3、回歸分析

(1)企業社會責任與ROA回歸分析。由回歸結果得知,模型判決系數為0.014969,調整后的判決系數為0.012445,表明①~⑦對ROA的解釋程度為1.2445%。F檢驗統計量為5.931,對應的顯著性概率P值為0.0000,在1%顯著性水平上通過了F檢驗,表明模型回歸效果較好。由回歸系數模型(1)可得回歸方程:

ROA=-0.00006X1-0.0007X2+0.0008X3+0.002X4+0.002X5-0.003X6+0.002X7+0.005

因此,得出結論,①、②、③、⑥與ROA的回歸系數沒有通過T檢驗,說明這些因素對企業績效沒有顯著的影響作用;④、⑤、⑦與ROA為顯著正相關關系,即這三個因素對企業績效具有正向促進作用。則假設1只部分得到印證。

(2)企業使命與ROA回歸分析。同上方法,由回歸結果得知,調整后的判決系數為0.681208,表明a-g對ROA的解釋程度為68.1208%。F檢驗統計量為21.90289,在1%顯著性水平上通過了F檢驗,表明模型回歸效果較好。由回歸系數模型(2)可得回歸方程:

ROA=0.0008M1-0.00002M2+0.0009M3+0.004M4+0.0003M5-0.0009M6-0.0004M7+0.0102

綜上所述,與上述觀察類似,得出結論:b-g與ROA的回歸系數沒有通過T檢驗,說明這些因素對企業績效沒有顯著的影響作用;對a-d與ROA為顯著正相關關系,即這三個因素對企業績效具有正向促進作用。則假設2只部分得到印證。

三、研究結論

結合上文分析可知,企業社會責任中的是否披露股東、職工、客戶、債權人權益保護這些因素對企業績效沒有顯著的影響作用;其余的三個因素對企業績效具有正向促進作用。而企業使命中的對職工、供應商、債權人、社會的責任這些因素對企業績效沒有顯著的影響作用,而其余三個因素對企業績效具有正向促進作用。綜上,中小企業社會責任對企業績效的影響,“說”(社會責任)與“做”(企業使命)同樣有不可磨滅的作用。

主要參考文獻:

[1]段釗,何雅娟,鐘原.企業社會責任信息披露是否客觀——基于文本挖掘的我國上市公司實證研究[J].南開管理評論,2017.20(4).

[2]齊麗云,李騰飛,尚可.企業社會責任的維度厘定與量表開發——基于中國企業的實證研究[J].管理評論,2017.29(5).

[3]陳宏輝,張麟,向燕.企業社會責任領域的實證研究:中國大陸學者2000~2015年的探索[J].管理學報,2016.13(7).

[4]劉玉煥,井潤田.企業社會責任能提高財務績效嗎?——文獻綜述與理論框架[J].外國經濟與管理,2014.36(12).

[5]高照軍,毛立云.企業愿景和使命應對金融危機真的有用嗎——關于中國上市公司500強的實證研究[J].上海管理科學,2014.36(4).

[6]溫素彬,方苑.企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析[J].中國工業經濟,2008(10).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

中國記者(2016年6期)2016-08-26 12:28:51

中國塑料(2016年3期)2016-06-15 20:30:00