全面風險管理視角下連鎖超市企業(yè)內(nèi)部控制體系的構建

2019-12-16 02:59:21黃志媛田繼壘

財會學習 2019年31期

黃志媛 田繼壘

摘要:隨著中國企業(yè)的不斷發(fā)展壯大,內(nèi)部控制顯得格外的重要,由于大部分連鎖超市尚未建立內(nèi)部控制制度,內(nèi)部控制存在較多的問題。本文根據(jù)連鎖超市的特點,結合全面風險管理,對連鎖超市的內(nèi)部控制體系的構建進行探討。

關鍵詞:連鎖超市;風險管理;內(nèi)部控制

一、引言

伴隨著經(jīng)濟全球化的趨勢,中國的經(jīng)濟與世界的關系更為緊密,同時也增加了企業(yè)瞬息萬變的經(jīng)營風險,例如美國發(fā)生的安然財務欺詐事件,我國的“佛山照明”、“北大荒”等一系列事件的發(fā)生都表明了內(nèi)部控制的重要性。因此,建立良好的內(nèi)部控制制度對現(xiàn)代企業(yè)而言十分必要,對于連鎖超市企業(yè)而言亦是如此。在企業(yè)經(jīng)營過程中保持對風險的高度警惕,及時發(fā)現(xiàn)可能會對企業(yè)帶來損失的風險,并制定措施加以應對,將對企業(yè)的生存和發(fā)展具有重要意義。

二、內(nèi)部控制與風險管理的概念及聯(lián)系

(一)企業(yè)的全面風險管理

全面風險管理的概念是在經(jīng)濟社會發(fā)展過程中逐步形成的,旨在規(guī)避企業(yè)在制定發(fā)展戰(zhàn)略和實施發(fā)展計劃的過程中可能存在風險,并通過對風險進行管理實現(xiàn)企業(yè)經(jīng)營利潤最大化,提高工作效率和效果。全面風險管理是從傳統(tǒng)風險管理和現(xiàn)代風險管理發(fā)展過來的,它比傳統(tǒng)的風險管理更加全面,更能識別潛在的風險。這要求企業(yè)建立全面風險管理體系,使其覆蓋到企業(yè)的整個經(jīng)營管理全過程,以促進企業(yè)良好的發(fā)展。

(二)企業(yè)的內(nèi)部控制

所謂的內(nèi)部控制,是指在一定的經(jīng)營環(huán)境下,企業(yè)為了有效利用各類資源,提高企業(yè)的經(jīng)營效率和效果,實現(xiàn)企業(yè)經(jīng)營目標,保證企業(yè)資金和資產(chǎn)的完整性和安全性、會計信息的真實性和可靠性、經(jīng)營活動的經(jīng)濟性和效益性,而在企業(yè)內(nèi)實施的一系列措施和手段。

(三)全面風險管理與內(nèi)部控制的關系

全面風險管理包含管理職能、管理策略、內(nèi)部控制、管理信息系統(tǒng)等,這里的風險管理包括了企業(yè)的內(nèi)部風險和外部風險管理,因此相比于內(nèi)部控制,全面風險管理涉及的內(nèi)容更為廣泛和深入;但是,從企業(yè)的經(jīng)營目標來看,全面風險管理和內(nèi)部控制是相互融合的,他們的目標都是為了識別風險、評估風險、防范風險,以提高企業(yè)經(jīng)營管理效率,降低企業(yè)經(jīng)濟利益受損的可能性,保證企業(yè)價值實現(xiàn)最大化。

三、連鎖超市企業(yè)內(nèi)部控制遇到的問題分析

(一)缺乏內(nèi)部控制制度

大部分連鎖超市都沒有針對內(nèi)部控制制定專門的制度,雖然有制定企業(yè)管理制度,但是管理制度比較空泛,缺乏對具體行為的規(guī)范指導,不健全制度必將導致風險的產(chǎn)生。

(二)內(nèi)部組織機構設置不科學

大部分連鎖超市沒有設置科學的組織機構并進行職責的合理分配,導致員工的積極性和能力無法得到充分的發(fā)揮,也不能保證制度的有效執(zhí)行,阻礙了連鎖超市的良性發(fā)展。比如存在不相容職務未分離,員工身兼數(shù)職,管理混亂的情況。

(三)監(jiān)督力度不夠

由于缺乏詳細的內(nèi)部控制規(guī)范,內(nèi)部管理不夠嚴謹,各部門之間缺乏監(jiān)督,導致連鎖超市內(nèi)部管理效率不高、效果不良。

四、全面風險管理視角下構建連鎖超市企業(yè)的內(nèi)部控制體系

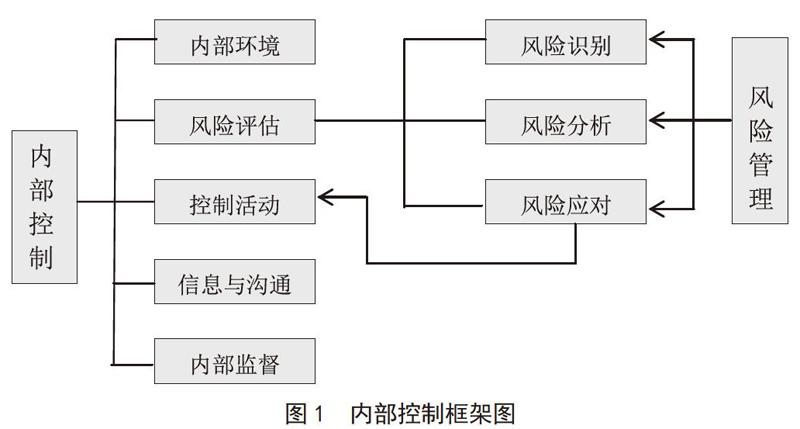

內(nèi)部控制體系是為了合理保證單位經(jīng)營活動的效益性、財務報告的可靠性和合法性而自行檢查、制約和調(diào)整企業(yè)內(nèi)部業(yè)務活動的自律系統(tǒng)。制定連鎖超市企業(yè)內(nèi)部控制體系從內(nèi)部控制五要素出發(fā),如圖1,并遵循全面性、重要性、制衡性、適應性和成本效益原則,以風險管理為導向,在內(nèi)部控制構建過程中植入風險管理目標和流程,將內(nèi)部控制框架的流程、內(nèi)容更加細化。

(一)內(nèi)部控制環(huán)境的建立

連鎖超市企業(yè)的整體環(huán)境是內(nèi)部控制有效實施的關鍵因素,要想真正發(fā)揮全面風險管理和內(nèi)部控制的作用,必須強化管理層對內(nèi)部控制制度建立和實施的重視程度,加強企業(yè)內(nèi)部全體員工對風險管理和內(nèi)部控制的認識。在企業(yè)管理層的領導下,組織企業(yè)內(nèi)部控制整體的統(tǒng)籌工作,積極帶領企業(yè)全體員工為建立健全的內(nèi)部控制制度、執(zhí)行內(nèi)部控制規(guī)范而努力。構建良好的內(nèi)部控制環(huán)境,增強每個人的風險意識,才能做到全面執(zhí)行風險管理、更好的識別風險、防范風險。

(二)建立風險評估機制

連鎖超市企業(yè)的風險評估的建立主要是為了應對公司在運營過程中的風險,包括內(nèi)部風險和外部風險。比如銷售與收款環(huán)節(jié)有客戶的信用風險、應收賬款回款風險、市場變化風險等;采購與付款環(huán)節(jié)有供應商提價風險、供貨質(zhì)量不合規(guī)風險、采購人員舞弊風險等;在倉儲環(huán)節(jié)有存貨積壓風險、存貨短缺風險、存貨被盜或過期風險。

識別出連鎖超市可能存在的以上風險,管理層應該制定相應的措施加以應對。比如銷售與收款環(huán)節(jié),由于連鎖超市的客戶群基本是零散客戶,因此減少或取消賒銷,可以減少甚至避免收款風險;店面營收系統(tǒng)的營收金額應該跟實際收款金額核對一致,避免收營員挪用資金。采購與付款環(huán)節(jié)制定三家比價制度確定供應商名單,與供應商簽訂協(xié)議避免供應商隨意抬價;安排驗收人員檢查入庫產(chǎn)品保質(zhì)期;采購人員不能負責收款以及不能一人確定供應商,以避免采購舞弊風險發(fā)生。倉儲環(huán)節(jié)應利用進銷存系統(tǒng)及時記錄存貨數(shù)據(jù),按需采購,定期盤點避免短缺或毀損風險。

(三)控制活動規(guī)范

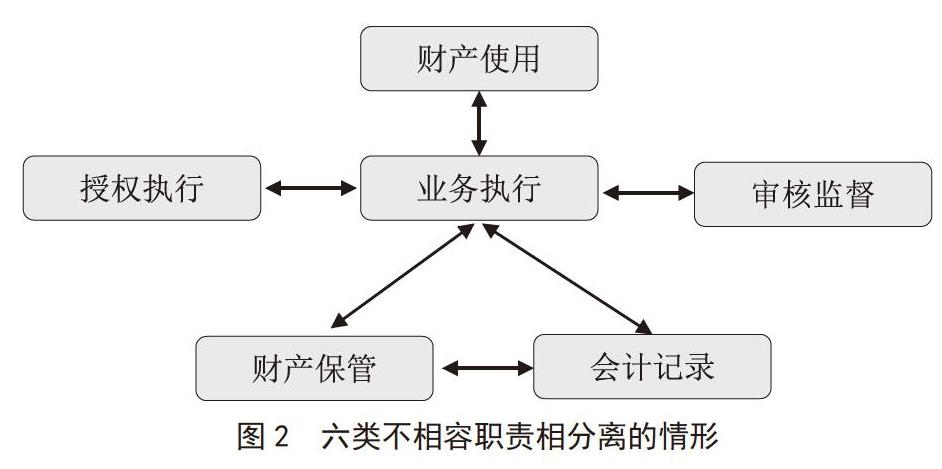

建立有效的控制活動是內(nèi)部控制的關鍵部分。控制活動主要包括不相容職責相分離、授權審批控制、會計系統(tǒng)控制、財產(chǎn)保護控制、績效考評控制等。

1.不相容職責相分離

通常有六大類不相容職責,如圖2,對于不能兼容的職務必須實施分離措施,不可以由一人同時承擔,做到不能兼容的職務可以各司其職、各負其責,并且能夠相互制約。(見圖2)

(1)批準從事某個經(jīng)濟活動的職責和實際從事該項業(yè)務的職責要分離。比如批準超市大額采購的人員不得參與采購業(yè)務。

(2)從事某個經(jīng)濟活動的職責和財產(chǎn)保管活動的職責要分離。比如執(zhí)行采購業(yè)務的人員不得參與超市存貨保管業(yè)務。

猜你喜歡

世界最新醫(yī)學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業(yè)技術學院學報(2014年2期)2014-02-28 17:53:16