Q因子與我國公司債收益率的實(shí)證研究

2019-12-17 10:00:22

新營銷 2019年13期

關(guān)鍵詞:公司債

(武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院 湖北 武漢 430072)

一、引言

將Q因子理論在中國公司債券市場(chǎng)進(jìn)行實(shí)證研究可以豐富我國資本市場(chǎng)在多因子定價(jià)模型方面的理論,對(duì)于我國公司債券市場(chǎng)構(gòu)建適用性的資產(chǎn)定價(jià)模型具有積極意義。此外,研究結(jié)論對(duì)于為投資者創(chuàng)造價(jià)值和增進(jìn)市場(chǎng)的有效性,也具有比較重要的現(xiàn)實(shí)意義。本文首先利用2010年7月至2017年10月的中國公司債券市場(chǎng)數(shù)據(jù)構(gòu)建Q因子,包括市場(chǎng)因子、規(guī)模因子、盈利因子以及投資因子。然后通過回歸的方式提取出Q因子載荷,利用這些因子載荷對(duì)公司債信用利差進(jìn)行面板回歸分析和穩(wěn)健性檢驗(yàn),最終得出Q因子模型在我國公司債券市場(chǎng)上的適用性的有關(guān)結(jié)論。

二、模型的構(gòu)建

(一)變量的構(gòu)造

1.信用利差的構(gòu)建

為了將期限溢價(jià)從債券到期收益率中移除,本文使用久期配對(duì)的方式計(jì)算公司債信用利差。在每月月末,為每個(gè)公司債配對(duì)一個(gè)與其久期最接近的國債,該公司債的信用利差即為公司債到期收益率減去其基于久期匹配的國債到期收益率。

2.因子載荷的構(gòu)建

每個(gè)月對(duì)每個(gè)公司債的前12個(gè)月的數(shù)據(jù)進(jìn)行回歸,得到的各個(gè)解釋變量的回歸系數(shù)β,即每個(gè)公司債在每個(gè)月的各個(gè)因子載荷,因此得到的因子載荷是面板數(shù)據(jù)。得到因子載荷的回歸方程如下:

rt,i-rt,f=αi+βMKT,i·(rMKT,t-rf,t)+βME,i·MEt+βROE,i·ROEt+βIA,i·IAt+εt,i

(1)

債券i的t月超額收益率用rt,i-rt,f來表示。rMKT,t-rf,t是市場(chǎng)的超額收益率,代表市場(chǎng)因子。MEt代表規(guī)模因子,ROEt代表盈利因子,IAt代表投資因子。

下面對(duì)該方程的各個(gè)變量的構(gòu)建進(jìn)行說明:

(1)公司債的超額收益率(rt,i-rt,f)

rt,i是利用公司債的月收盤日的全價(jià)計(jì)算得到的收益率,計(jì)算公式如下:

rt,i=(Pt-Pt-1)/Pt-1

(2)

其中Pt代表該債券在t月收盤日的全價(jià),Pt-1代表該債券在t-1月收盤日的全價(jià)。rt,f使用一年期國債到期收益率來代表無風(fēng)險(xiǎn)收益率。

(2)市場(chǎng)因子(rMKT,t-rf,t)

市場(chǎng)因子使用市場(chǎng)的超額收益率來表示。rMKT,t代表著每個(gè)月收盤日的市場(chǎng)的收益率,它是每月所有公司債券的收益率rt,i的簡(jiǎn)單算術(shù)平均值。

(3)規(guī)模因子(MEt)

每個(gè)月對(duì)所有公司債按公司市值大小排序,并將其分為兩組:小市值的公司債券和大市值的公司債券。對(duì)小市值的債券的收益率取平均值得到小市值債券組合的平均收益率;對(duì)大市值的債券的收益率取平均值得到大市值債券組合的平均收益率。求得的小市值債券組合的平均收益率與大市值債券組合的平均收益率之間的差值,即每月的規(guī)模因子。

(4)盈利因子(ROEt)

由于財(cái)務(wù)報(bào)告按季度獲得,所以只能得到凈資產(chǎn)收益率的季度數(shù)據(jù),因此采用賦值的方法將季度數(shù)據(jù)擴(kuò)充為月度數(shù)據(jù)。然后每個(gè)月對(duì)所有公司債按凈資產(chǎn)收益率大小排序,并將其分為三組:前1/3高盈利的公司債券、中間1/3的中等盈利的公司債券、后1/3低盈利的公司債券。對(duì)前1/3高盈利的債券的收益率取平均值得到高盈利債券組合的平均收益率;對(duì)后1/3低盈利的債券的收益率取平均值得到低盈利債券組合的平均收益率。求得的高盈利債券組合的平均收益率與低盈利債券組合的平均收益率之間的差值,即每個(gè)月的盈利因子。

(5)投資因子(IAt)

首先,利用總資產(chǎn)的季度數(shù)據(jù)計(jì)算公司債的資產(chǎn)增長,得到公司債的資產(chǎn)增長的季度數(shù)據(jù),計(jì)算公式如下:

AGt=(ASSETt-ASSETt-1)/ASSETt-1

(3)

其中:AGt代表t季度的資產(chǎn)增長,ASSETt代表t季度的總資產(chǎn),ASSETt-1代表t-1季度的總資產(chǎn)。采用賦值的方法將資產(chǎn)增長的季度數(shù)據(jù)擴(kuò)充為月度數(shù)據(jù)。然后每個(gè)月對(duì)所有公司債按資產(chǎn)增長的大小排序,并將其分為三組:前1/3高投資的公司債券、中間1/3的中等投資的公司債券、后1/3低投資的公司債券。對(duì)前1/3高投資的債券的收益率取平均值得到高投資債券組合的平均收益率;對(duì)后1/3低投資的債券的收益率取平均值得到低投資債券組合的平均收益率。求得的低投資債券組合的平均收益率與高投資債券組合的平均收益率之間的差值,即每個(gè)月的投資因子。

(二)模型的構(gòu)建

本文主要參照Franke等(2017)文獻(xiàn)中的模型構(gòu)建方法,構(gòu)建了一個(gè)以Q因子為自變量,公司債信用利差作為因變量的一個(gè)面板回歸模型:

CSi,t=∝i+?MKTβMKT i,t+?MEβME i,t+?ROEβROE i,t+?IAβIA i,t+μi,t

(4)

其中:CSi,t表示i公司債t月收盤日的信用利差,是公司債的到期收益率與基于久期匹配的國債到期收益率之間的收益率溢價(jià);βMKT i,t表示i公司債t月收盤日的市場(chǎng)因子載荷;βME i,t,表示i公司債t月收盤日的規(guī)模因子載荷;βROE i,t,表示i公司債t月收盤日的盈利因子載荷;βIA i,t,表示i公司債t月收盤日的投資因子載荷。

三、Q因子載荷與我國公司債信用利差的實(shí)證分析

(一)樣本數(shù)據(jù)的選取與處理

公司債發(fā)行公司的市值、賬面市值比、凈資產(chǎn)收益率、資產(chǎn)負(fù)債率、總資產(chǎn)季度數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。一年期國債到期收益率、國債的到期收益率、國債的久期、公司債的月收盤日全價(jià)、公司債的月收盤日到期收益率、公司債的久期、公司債的發(fā)行規(guī)模以及公司債的到期期限均從Wind數(shù)據(jù)庫獲得。本文將滬、深兩市所有的公司債的數(shù)據(jù)合并,并剔除不是主板上市的公司發(fā)行的公司債券,剔除數(shù)據(jù)缺失和異常值的公司債券,最后我們共計(jì)得到上市公司發(fā)行的385支債券。樣本區(qū)間為2010年7月至2017年10月。為了避免極端值對(duì)實(shí)證結(jié)果的影響,我們對(duì)所有連續(xù)變量的上下各1%的水平上做了Winsorize處理。

(二)描述性統(tǒng)計(jì)

根據(jù)因子載荷構(gòu)建的方法,通過回歸的方式得到公司債因子載荷的面板數(shù)據(jù),對(duì)其進(jìn)行描述性統(tǒng)計(jì)分析的結(jié)果如下表:

表1 因子載荷的描述性統(tǒng)計(jì)

從表1中,我們可以看到四個(gè)因子載荷的平均值相差不大的情況下,市場(chǎng)因子載荷的標(biāo)準(zhǔn)差較小為0.0224,而其他三個(gè)因子載荷的標(biāo)準(zhǔn)差較大:規(guī)模因子載荷為1.5409、盈利因子載荷為2.5597、投資因子載荷為2.3967。這說明樣本中的公司債的市場(chǎng)因子敞口波動(dòng)幅度較小,而規(guī)模因子載荷、盈利因子載荷和投資因子載荷的波動(dòng)幅度較大。這與直觀感受相一致,各個(gè)債券對(duì)市場(chǎng)因子的敏感度相差不大,而對(duì)于其他三個(gè)因子的敏感度的差異性較大。

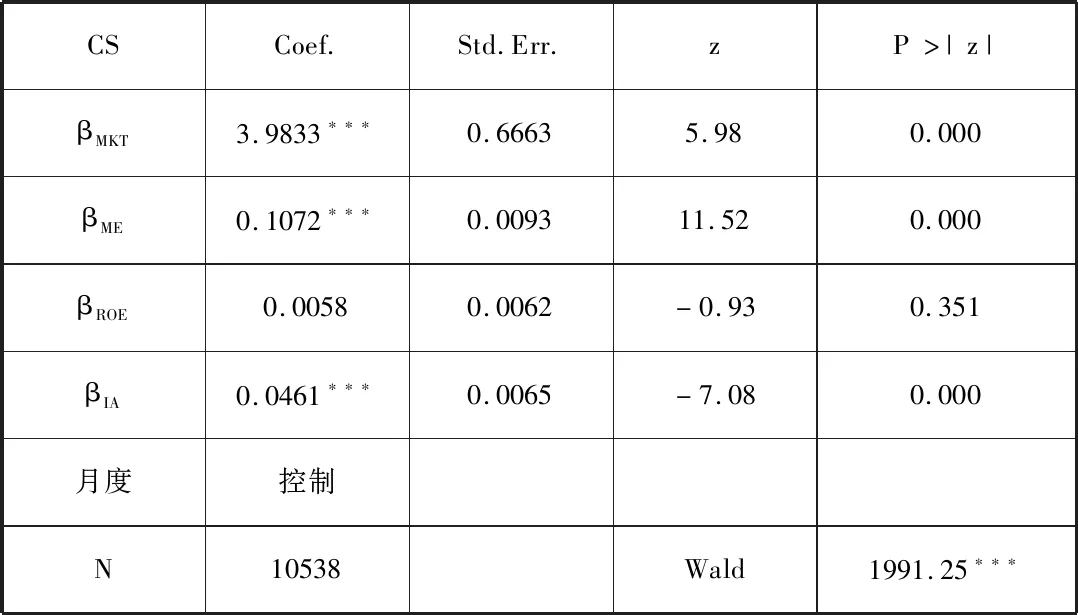

(三)FGLS回歸結(jié)果

表2 FGLS回歸結(jié)果

表2的回歸結(jié)果顯示,市場(chǎng)因子載荷(βMKT)、規(guī)模因子載荷(βME)、盈利因子載荷(βROE)和投資因子載荷(βIA)的回歸系數(shù)的符號(hào)都為正,回歸系數(shù)的符號(hào)與預(yù)期的理論符號(hào)一致,且除盈利因子載荷外,其他三個(gè)因子載荷的回歸系數(shù)均在1%的顯著性水平上是顯著的。Wald檢驗(yàn)在1%的水平上顯著,表明解釋變量在整體上是顯著的。此外,市場(chǎng)因子載荷的回歸系數(shù)高達(dá)3.9833,而規(guī)模因子載荷和盈利能力因子載荷的回歸系數(shù)較小,分別為0.1072和0.0461。

四、結(jié)論

從實(shí)證結(jié)果可以看出,(1)市場(chǎng)因子載荷、規(guī)模因子載荷和投資因子載荷對(duì)公司債的信用利差有正向的解釋能力。驗(yàn)證了本文實(shí)證前的預(yù)期分析:公司債券的收益率隨市場(chǎng)收益率的同方向變動(dòng);規(guī)模因子與投資因子對(duì)公司債券收益率具有反向影響,即規(guī)模相對(duì)較小、投資規(guī)模相對(duì)較小的公司經(jīng)營風(fēng)險(xiǎn)越大,公司融資成本應(yīng)該相對(duì)越高。(2)盈利因子載荷對(duì)公司債的信用利差沒有解釋能力,即公司債券的收益率對(duì)盈利因子不敏感。(3)市場(chǎng)因子載荷對(duì)公司債券的信用利差的解釋能力遠(yuǎn)大于規(guī)模因子載荷、投資因子載荷,規(guī)模因子載荷的解釋能力略大于投資因子載荷。這說明公司債的收益率對(duì)市場(chǎng)因子最為敏感,其次依次是規(guī)模因子、投資因子。可見,我國公司債收益率與市場(chǎng)因子正向變動(dòng),與規(guī)模因子和投資因子反向變動(dòng),其中市場(chǎng)因子的解釋能力最強(qiáng),投資因子的解釋能力最弱,而盈利因子對(duì)公司債的收益率沒有解釋能力。根據(jù)實(shí)證結(jié)論,本文可以給出相應(yīng)的投資建議。投資者在我國公司債券市場(chǎng)上進(jìn)行投資時(shí),應(yīng)選擇好進(jìn)入市場(chǎng)的時(shí)機(jī),最好在市場(chǎng)收益率較高的時(shí)候進(jìn)入市場(chǎng)。此外,構(gòu)建投資組合時(shí)應(yīng)該偏好于小規(guī)模、低投資的債券。

猜你喜歡

西部金融(2017年7期)2017-10-25 21:27:26

商業(yè)會(huì)計(jì)(2016年5期)2016-04-05 21:59:56

財(cái)經(jīng)界·學(xué)術(shù)版(2014年5期)2014-04-09 09:38:52

債券(2014年1期)2014-02-10 10:29:56

首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)(2013年1期)2013-03-11 18:02:26

卓越理財(cái)(2008年9期)2008-09-20 08:16:30