食品企業社會責任信息披露影響因素研究

2019-12-23 07:18:28馬穎莉徐靖

市場周刊 2019年11期

馬穎莉 徐靖

摘?要:選取滬深兩市上市30家食品公司2016~2018年的數據為研究樣本,將公司規模、盈利能力、財務風險、獨立披露和企業性質設為自變量,社會責任信息披露水平(CSR)設為因變量,使用SPSS軟件進行實證分析。研究結論顯示企業規模、財務風險、盈利能力、獨立披露以及企業性質對社會責任信息披露水平產生正影響。

關鍵詞:食品企業;社會責任;影響;實證分析

中圖分類號:F279.23?文獻標識碼:A?文章編號:1008-4428(2019)11-0099-03

一、 引言

隨著經濟不斷發展和社會不斷進步,人們逐漸認識到企業不僅要使經濟效益得到最大化,同時絕不能忽視社會責任信息披露。利益相關者支持是企業生存和可持續發展的基礎,對利益相關者披露社會責任信息是至關重要的。企業社會信息披露不僅可以幫助緩解當前的食品安全問題,也有利于食品工業長遠發展和可持續發展。研究食品企業社會責任信息披露具有一定的現實意義。

二、 文獻綜述

關于食品企業社會責任信息披露,很多學者都做了相關研究。Monika Hartmann對于食品企業進行了相關實證研究來分析社會責任,認為社會責任對經濟、環境和社會具有很強的依賴性,社會責任多樣性對未來企業發展會產生巨大影響。朱晉偉,李冰欣經研究發現規模大的食品企業會披露更多信息,而財務杠桿高的食品企業社會責任披露情況不理想。高原提出了從激發食品企業披露社會責任會計信息自主意識、加快理論體系建設、建立會計評價指標體系三個方面來改善食品企業社會責任信息披露的問題。韓霄月建議企業內部增強獨立董事獨立性才能更支持企業信息披露,而對于企業外部而言,應提高政府干預程度,多增加相關法律。張琰研究認為食品企業對社會責任報告缺少獨立披露的意識,從利益相關者角度出發來看,信息披露不準確,其決策就無法正確下達,企業應增強其自身社會責任意識建設。武璐瑤從企業自身規模、盈利能力、財務風險、股權性質、成長能力等方面對影響食品企業社會責任信息披露的原因進行了分析,建議企業提高食品行業專業人員業務素質,加強第三方監督。以上學者對食品企業社會責任信息披露都做了一定的研究,但是對于食品企業社會責任信息披露影響因素的文章不多,基于此,本文基于三年數據研究食品企業社會責任信息披露影響因素。

三、 研究設計

(一)研究假設

根據上述利益相關者理論、信息不對稱理論和信號傳遞理論,本文從社會、環境等方面提出了五個影響因素:企業規模、財務風險、企業盈利能力、獨立披露及企業性質,認為這5個因素可能影響食品上市公司社會責任信息披露。

1. 企業規模

中國社會科學院發布的《中國企業社會責任研究報告(2009)》認為企業的規模越大,其信息披露能力越強,這兩者之間呈正比關系。一個公司規模越大,則它受到社會公眾的關注程度將會越高,會更關注該公司社會責任信息披露,以便更好地了解公司的發展前景等,在這種外部環境的壓力下,將會提起該公司對社會責任信息披露的重視,從而使信息披露更完善。因此,本文提出了假設:

H1:企業規模對社會責任信息披露產生正影響。

2. 財務風險

財務風險高的公司,資本結構中的負債比重較大,為了減少給公司帶來的消極影響,公司的社會責任披露會更透明。當一個公司的財務風險較高時,該公司為了與債權人建立良好的關系,會加大對社會責任信息披露的力度,使得公司得到更好的發展。因此,本文提出假設:

H2:財務風險對社會責任信息披露產生正影響。

3. 盈利能力

資本提供假設認為,企業都有意愿去披露社會責任信息,而這種意愿受到企業資源的限制。盈利能力較強的企業則意味著可以獲取更多的資源,因此比那些盈利能力差的公司對披露社會責任信息的能力越強。因此,本文提出假設:

H3:盈利能力對社會責任信息披露產生正影響。

4. 獨立披露

上市企業自愿披露社會責任信息的行為,會使社會公眾及政府對該公司進行更好地了解,使該公司提供的產品讓公眾更放心,使該企業的形象光明正大,提高了企業的影響力,促進公司的可持續發展。因此,本文提出假設:

H4:獨立披露對社會責任信息披露產生正影響。

5. 企業性質

國有企業一直是我國國民經濟的重要支撐,相比于其他類型的企業來說,國有企業承擔更多的社會責任,也表示該企業性質會使公司受到更多來自外界的關注,因此會促使國有企業加大社會責任信息披露力度。因此,本文提出假設

H5:企業性質對社會責任信息披露產生正影響。

(二)變量設計與模型建立

1. 樣本選擇及數據來源

本文的內容是研究影響食品行業社會責任信息披露的重要影響因素。為了確保本文研究的真實性和可信度,本文選擇2016~2018年在中國滬深兩市上市的食品公司的披露數據。數據信息來源:深滬兩市交易所官網、各企業官方網站、新浪財經網、同花順財經網等正規網站。在后續數據處理和實證研究的分析中,本文運用了 Excel及SPSS專業軟件進行數據處理。

2. 變量設計

(1)因變量設計

本文的因變量是食品企業上市公司的社會責任信息披露水平(CSR)。在此前理論綜述的基礎上,結合現階段食品上市公司社會責任體系,構建了三級指標體系。共分為三大類,14個小類,50個小項。

在建立評級指標體系的基礎上,本文逐一評估了上市食品企業社會責任信息披露的情況。本文中的評估標準是:如果有披露,還有相關的定量分析,計2分;如果披露每個指標,計1分;如果沒有任何披露,則計0分。一共有50小項,滿分為100分,最低為0分。分數的評判標準來自各個企業官網中對社會責任信息的披露,如:企業社會責任報表、財務報表、相關新聞等。收集到相關數據后,根據Excel軟件進行數據分析匯總。相關系數設置為:第n家企業的社會責任信息披露水平設為CSRn,CSRn由各個企業所有指標相加所得出的分數總和。因此得出本文的被解釋變量:CSR=∑每一指標的得分。此處假設企業社會責任信息同等重要,即各個指標所占的權重一樣。

(2)自變量設計

根據上文中提出社會責任信息披露影響因素及相關假設,本文設定了5個自變量來進行實證分析研究。①企業規模變量,選擇總資產作為衡量指標,由于與其他指標相比總資產相對穩定,且在數據收集時,公司的總資產可以從公司財務報表中得到。②財務風險變量,選擇資產負債率作為衡量指標,一個公司的資產負債率越高,則表明該公司償債能力越差,那么財務風險就越高。③企業盈利能力變量,選擇凈資產收益率作為衡量指標,凈資產收益率是公司的稅后利潤除以凈資產。④獨立披露變量,以公司是否進行獨立披露作為衡量指標,本文采用虛擬變量來定義這一變量,即:獨立披露記為1,沒有獨立披露記為0。⑤企業性質變量,以公司是否為國有企業作為衡量指標,本文采用虛擬變量來定義這一變量,即國有企業記為1,非國有企業記為0。具體變量定義如表1所示。

四、 實證檢驗分析

(一)描述性統計分析

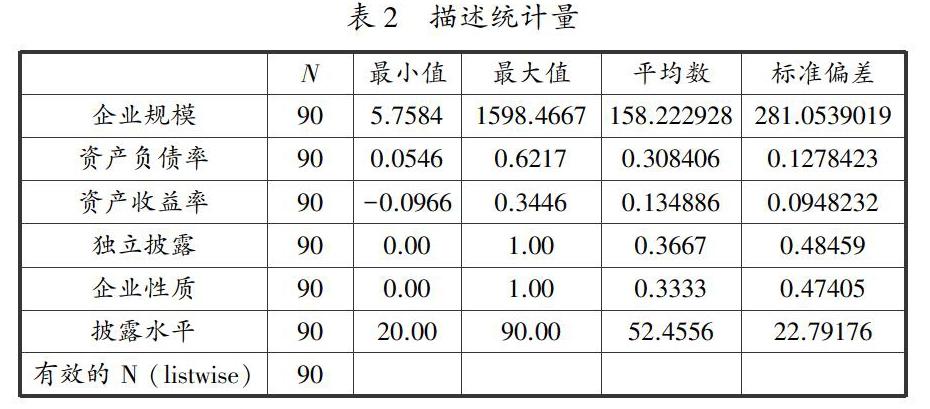

從表2可以看出,2016年到2018年間,三年凈資產收益率(ROE)的均值為0.134886,最小值為-0.0966,最大值為0.3446,可以看出不同企業間差異略大。另外,企業規模(SIZE)經過數據處理后,得出最小值為5.7584,最大值為1598.4667,均值為158.222928,標準差為281.0539019。這說明了不同食品企業之間的規模也具有很大差異性。而獨立披露(INDEPENDENCE)均值為0.3667,反映了我國食品上市公司中,到目前為止能夠進行獨立信息披露的企業十分稀少,食品上市企業社會責任信息披露程度相對較低。樣本公司資產負債率(LEV)最小值為0.0546,最大值為0.6217,均值為0.308406,標準差為0.1278423,反映出不同食品企業之間資本結構差異較大。企業性質(NAT)均值達到0.3333,表明食品企業中屬于國有企業的數量相對于其他不同性質的企業數量相對較少。社會責任信息披露水平(CSR)平均值52.4556,披露程度還不夠高,且通過標準差可以看出披露水平差異較大。

(二)回歸分析

表3、表4為回歸分析結果。表5數據顯示調整后的R2為0.675,范圍在0~1之間且值更接近于1,說明了該模型對因變量CSR的解釋是有效的。

從表4看到不同的自變量對線性回歸方程所引起的影響不同:①企業規模(SIZE)與社會責任信息披露(CSR)的回歸系數為0.368,顯著性小于0.05,說明企業規模與社會責任信息披露為正相關關系,假設1成立。②財務風險(LEV)與社會責任信息披露(CSR)的回歸系數為0.151,顯著性水平小于0.05,說明財務風險與社會責任信息披露為正相關關系,假設2成立。③企業盈利能力(ROE)與社會責任信息披露(CSR)的回歸系數為0.212,顯著性小于0.05,說明企業盈利能力與社會責任信息披露為正相關關系,假設3成立。④獨立披露(INDEPENDENCE)與社會責任信息披露(CSR)的回歸系數為0.358,顯著性小于0.05,說明獨立披露與社會責任信息披露為正相關關系,假設4得到驗證。⑤企業性質(NAT)與社會責任信息披露(CSR)的回歸系數為0.154,顯著性小于0.05,說明企業性質與社會責任信息披露為正相關關系,假設5成立。

五、 研究結論、建議及局限性

通過以上實證研究,得出企業規模、財務風險、企業盈利能力、獨立披露、企業性質對社會責任信息披露水平呈顯著正相關關系。因此,基于研究結論,結合我國當前食品上市公司社會責任信息披露現狀,做如下建議:首先,從公司本身入手,來提高信息披露的水平。即提高公司從高層至基層信息披露意識,并保證信息傳遞的及時性和準確性。其次,社會公眾應當加強對食品安全的重視,以正確手段監督食品企業信息披露。最后,政府是企業極其重要利益相關者,在促進企業社會責任信息披露方面發揮著重要的作用,政府應發布關于社會責任信息披露統一準則。

此外,本文在選取數據時覆蓋范圍狹小,只研究了近三年的信息披露情況,且為了取得數據便捷,只選取了上市食品企業作為樣本,許多非上市企業并未納入數據范圍,存在一些弊端。

參考文獻:

[1]Monika Hartmann. Corporate social responsibility in the food sector[J]. European Review of Agricultural Economics,2011,38(3).

[2]朱晉偉,李冰欣.食品企業社會責任信息披露影響因素研究[J].經濟與管理研究,2012(5):123-128.

[3]高原.食品企業社會責任會計信息披露問題研究[J].中國證券期貨,2013(9):138-139.

[4]韓霄月.食品企業社會責任會計信息披露問題研究[J].安陽工學院學報,2013,12(5):50-52.

[5]張琰.食品行業企業社會責任會計信息披露影響因素分析[J].東方教育,2015(3):399.

[6]武璐瑤.食品行業社會責任信息披露影響因素及經濟后果研究[J].合作經濟與科技,2018(23):129-131.

作者簡介:

馬穎莉,女,江蘇泰州人,碩士研究生,南通理工學院講師,研究方向:社會責任;徐靖,女,南通理工學院財務管理專業學生。

猜你喜歡

現代商貿工業(2016年21期)2016-12-26 17:40:43

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 13:45:11

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

現代經濟信息(2016年18期)2016-08-10 09:39:11

商場現代化(2015年28期)2015-12-31 14:16:28