股利政策變動對股價短期影響

——以格力電器為例

2019-12-25 09:02:20

福建質量管理 2019年23期

(杭州電子科技大學 浙江 杭州 310018)

長久以來,股利政策和股票價格波動性一直都是相關領域研究的熱點話題,國外股利政策理論研究基本上可以分為兩個學派,其一為傳統股利政策理論,主要指股利無關論;其二為以“一鳥在手”理論為代表的現代股利政策理論,即股利相關論,還包括信號傳遞理論、代理成本理論、稅收差異理論、客戶效應理論、企業生命周期理論等內容。

一、案例分析

2018年4月25日晚間,格力電器2017年報披露,格力電器實現營業收入1482.9億元,同比增長36.92%;實現凈利潤224億元,同比增長44.87%,營業收入與凈利潤雙雙創出歷史新高。公司的貨幣資金總額高達996.1億元,占總資產的比例為46.34%。面對這樣一份優異的年報以及充沛的現金,該公司卻推出了2017年不派發現金紅利,不送紅股,不以公積金轉增股本,余額轉入下年分配的利潤分配方案,這一反常行為引來了26日的大幅拋售,格力電器股價大幅低開一度跌停。

格力電器一貫有較好的分紅表現,自上市以來累計現金分紅417億元,分紅率達40.96%。這是自2007年以來首次未分紅。格力電器在股利分配方案公布后3日內下跌幅度明顯高于同行業其他公司的股利分配方案走勢,而格力電器公布預案后三個交易日,同行業其他公司并無明顯下跌,說明并無行業整體行情以及系統性風險。

以格力電器財務報表和產業中相近的青島海爾財務報表為依據,采用對比分析方法,系統分析和評價格力電器的企業盈利能力、營運能力、成長能力和現金流量四個方面,衡量格力電器當前的財務狀況,分析本次暴跌的原因。

(一)盈利能力和償債能力分析

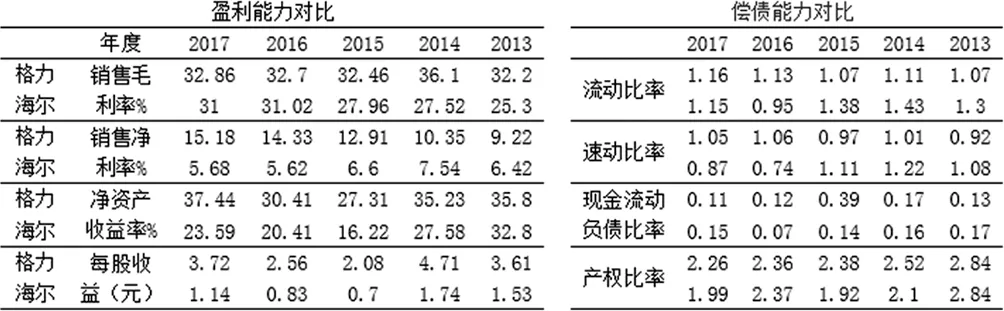

格力電器無論是銷售毛利率,銷售凈利率,凈資產收益率以及每股收益均高于青島海爾,說明格力電器盈利能力強于青島海爾。格力電器短期償債能力高于青島海爾,青島海爾長期償債能力更強,但格力電器該指標保持著下降趨勢,說明長期償債能力在改善。

(二)營運能力分析和成長能力分析

青島海爾總資產周轉率一直高于格力電器,說明其總資產的利用率更高;格力電器的存貨周轉率近兩年高于青島海爾,說明其生產銷售周期比青島海爾快。格力電器的每股收益、營業收入、凈利潤、凈資產收益等同比增長率各項指標上總體上均優于青島海爾,說明格力電器過去的成長性高于青島海爾。

二、研究結論

以上分析可以看出,格力電器整體財務狀況明顯優于青島海爾。兩者于同一天發布年報分紅政策,迎來了不同的投資市場待遇,我們有理由相信,格力電器的不分紅政策致使投資者預期形成落差是格力電器大幅下跌的原因,這再次印證了一鳥在手理論,在股利與資本利得兩種形式的收入中,比較現實的投資者會更偏好“實實在在”的股利。建議上市公司在制定股利分配時,應充分考慮市場因素,謹慎消減股利。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

電子制作(2018年18期)2018-11-14 01:48:24