碳排放補貼、碳稅對環境質量的影響研究

2019-12-30 01:53:09蔡棟梁閆懿程樹磊

中國人口·資源與環境 2019年11期

關鍵詞:擠出效應

蔡棟 梁閆懿 程樹磊

摘要本文通過構建動態隨機一般均衡模型,比較了碳排放補貼、碳稅以及兩者混合政策對環境質量的影響。碳排放補貼對環境質量的影響路徑有三條。第一、在當前中國財政支出受約束下,給予企業碳排放補貼將對原有環保治理支出形成擠出效應,使環境質量惡化。第二、碳排放補貼改善了企業資產負債表,企業獲得更多貸款進一步增加產出,政府稅收、環保治理支出同比增加,環境質量改善。第三、企業自身節能減排行為一方面實現了碳排放量的減少,改善了環境質量;另一方面形成了一定的節能減排成本,降低了企業產出、政府財政收入和環保治理支出,環境質量惡化。因此企業自身節能減排行為對環境質量的影響不確定。相反的,碳稅對環境質量的影響路徑也有三條。第一、碳稅增加了政府環保部門收入,用于環保治理的支出增加,環境質量改善。第二、企業承擔碳稅后資產負債表惡化,貸款減少使企業產出減少,政府稅收與環保治理支出減少,環境質量惡化。第三、企業為了少繳納碳稅,同樣會實施節能減排,與碳排放補貼相類似,企業自身節能減排行為對環境質量的影響不確定。基于上述傳導路徑,本文進一步放松企業碳排放程度同質性假設,對高碳排放企業征收碳稅、對低碳排放企業給予碳排放補貼,實現上述兩政策的混合。混合政策在保持原有環境質量不變下,實現經濟增長的最大化。單一的碳排放補貼政策有利于拉動經濟增長,但由于擠出效應較強,不利于環境質量改善。單一的碳稅政策有利于環境質量改善,但加重了企業負擔,導致企業產出減少,經濟增長下滑。而混合政策可以兼顧環境質量改善與經濟增長雙目標,應選擇一個較高的碳排放補貼率和一個較低的碳稅稅率做混合政策。

關鍵詞碳排放補貼;碳稅;金融加速器;擠出效應

中圖分類號X196

文獻標識碼A文章編號1002-2104(2019)11-0059-12DOI:10.12062/cpre.20190615

應對全球氣候變暖的進程中,中國一直在努力踐行低碳經濟。從近期減排成績來看,2018年相比2015年,單位GDP碳排放下降45.8%。但中國當前碳排放總量仍然是全球第一,還要進一步加大節能減排力度。如果在全國范圍內開展對碳排放的補貼或征稅,將會對經濟和環境帶來怎樣的影響?碳排放補貼政策和碳稅政策是否有助于企業節能減排,兩種政策又該如何協調配合?

1文獻綜述

有關碳排放的政策研究興起于20世紀70年代。Leontief和Ford[1]、程郁泰和張納軍[2]、張納軍和程郁泰[3]等通過指數分解的方法,構建相應的分解模型,研究各類因素對碳排放的影響。Grossman和Krueger[4] 提出了環境庫茲涅茨曲線,即環境質量在經濟發展水平較低時,隨著經濟的發展而惡化;在經濟發展水平較高時,隨著經濟的發展而改善。后續Panayotou[5]等大量學者通過實證,驗證了該理論。中國仍然處于工業化進程中,以制造業為主的過渡階段,必然會消耗一定的能源、產生一定的碳排放,因此要在經濟增長和環境保護間尋找最佳契合點[6-9]。

早期文獻認為,在經濟發展中引入環境政策,將會增加企業環保成本,減少企業產出,不利于宏觀經濟的增長[10]。Lighthart和Ploeg[11]通過將政府環保支出納入到內生增長框架中,其研究結果發現,環境政策確實能夠改變經濟增長與環境質量的關系。Bovenberg和Smulders[12]在其基礎上發現,環境政策對資本形成了擠出效應,產出呈現下降趨勢。

Angelopoulos[13-14]第一個使用DSGE模型研究碳排放問題。其認為節能減排只能由政府推動,企業自身并無動力自主節能減排,需要政府向企業收取碳稅或向企業發放碳交易許可證。其貢獻在于將環境質量引入到家庭的效用函數中,并發現了影響環境質量的三個因素,上一期環境質量、當期碳排放總量、政府環保專項治理支出。Fischer和Springborn[15]比較了碳稅、碳排放限額、碳排放強度三種環境政策的績效,與Angelopoulos[13-14]不同的是,其認為碳排放來源于生產過程中的能源,作為中間投入品進入生產函數,而Angelopoulos[13-14]認為碳排放是產出的副產品。Heutel[16-17]繼續延續Angelopoulos[13-14]的思路,不同的是,認為碳排放與產出并非線性相關,而是外生給定的;影響環境質量的因素不包括政府環保專項治理支出,而包括國外當期碳排放量。Dissou和Karnizove[18]從福利的角度分析了六種不同產業在技術沖擊下,經濟波動對減排政策的反應。其研究顯示,碳稅政策下技術沖擊對環境和經濟的波動要高于碳排放配額政策下的波動。當沖擊來源于非能源產業時,碳稅和碳排放配額效果相同,當沖擊來源于能源產業時,碳稅優于碳排放配額。徐文成[19]也比較了碳排放限額、碳稅、碳排放強度目標三種政策,其結果表明,碳稅比其他兩項政策更有利于經濟增長;碳排放限額政策下經濟波動最小;當沖擊的不確定性來源于技術創新時,碳排放限額為最優政策。楊翱等[20-22]同樣比較了上述三種政策,得到了不同的結論,其認為碳排放強度更能促進經濟的平穩增長。朱軍[23]比較了“許可證”制度、“庇古稅”制度、協議規則三種環境政策對經濟的影響,其認為“許可證”制度能在短期內拉動經濟產出,而“庇古稅”制度則具有較長的持續效應。武曉利[24-25]則探索了碳排放補貼對環境和經濟的影響,其發現節能減排僅僅在短期對碳排放量有抑制作用,對環境質量改變的影響也較小,而政府環保治理則能在長期改善環境質量。武曉利[24-25]、王書平等[26]發現征收碳稅能顯著降低碳排放量和提高環境質量,但對經濟增長存在一定的負效應。吳興弈[27]模擬了碳排放市場對環境和經濟的影響,其認為碳排放市場并不會對總產出和價格產生明顯的影響,而對環境卻有明顯的改善作用。

從現有文獻看,目前大部分理論文獻在研究碳排放補貼和碳稅時僅僅考慮了補貼和稅收對企業成本的影響,通過成本影響產出,而并未考慮由此帶來的企業資產負債表的變化,進而通過金融加速器放大波動的機制。大部分學者研究顯示,盡管碳稅、許可證、碳配額、碳強度限制等政策均能從成本路徑抑制碳排放進而改善環境質量,但對選取何種政策作為最優的碳排放政策,各學者尚未達成一致。而碳排放補貼政策的相關研究則試圖通過微觀企業自身行動去實現節能減排的目的,然而此類研究大多忽略了現實情況,當財政資金受約束條件下,碳排放補貼資金將對政府環保治理資金形成擠出效應,因此難以確定對企業實施碳排放補貼可以提高環境質量。部分理論文獻有不同碳排放政策間的互相比較,但鮮有政策取長補短、互相配合的綜合分析。

基于上述學者的研究成果,本文在三個方面嘗試做了改進。第一,考慮了政府實施碳排放補貼和碳稅政策對企業資產負債表的影響,鑒于現代企業均有金融機構貸款的支持,且碳排放補貼和碳稅對企業融資能力的影響較大,因此選擇在金融加速器機制上建模,較傳統的新凱恩斯模型更貼近實際。第二,考慮了中國仍然是發展中國家,財政支出依然受到約束的現實。因此本文在建模時并未采納傳統文獻將政府環保支出作為外生沖擊的做法,本文認為政府給予企業的碳排放補貼將會對政府直接治理碳排放所需的環保資金形成擠出效應,這更加符合中國國情。第三、盡管有文獻比較各碳排放政策的優劣和適用范圍,但尚未有文獻在統一框架下對不同政策的混合做出模擬分析。混合政策需要放松傳統模型中對所有企業碳排放程度相同的假設,認為不同企業相同產出下,碳排放程度不同,方可對高碳排放企業征收碳稅、對低碳排放企業給予碳排放補貼,這是本文對建模的一點改進。

2模型構建

本文構建的DSGE模型主要包括5類經濟主體:中間廠商,最終廠商,金融中介,家庭部門和政府部門。本文在構建模型時,考慮了潛在的三種環保政策,單一的碳排放補貼政策、單一的碳稅政策、碳排放補貼與碳稅混合政策。并將三類政策納入了統一的框架之下,選取了同樣數值的參數做政策比較。本文考慮到中國尚未實施碳排放補貼和碳稅,通過諸多實證文獻研究結果,本文設置了5%、10%、15%高中低三檔補貼率和稅率來模擬碳排放政策的推進。

2.1家庭部門

2.4政府部門

本文假設政府部門有兩類,一類是財政部門,一類是環保部門。財政部向所有企業征收稅率為τy的企業所得稅τyYt,構成政府收入主要來源Gt=τyYt,并向環保部支付0<ρg<1的財政資金ρgτyYt,剩余部分(1-ρ)τyYt用于政府消費。并將超出政府碳排放標準的企業繳納的碳稅Taxxt全部轉移給環保部。上述兩項構成了環保部的財政來源,環保部向低于政府碳排放標準的企業給予碳排放補貼Sxt,剩余部分Gxt全部用于環境專項治理。

2.5金融中介機構

本文設置金融中介機構從家庭部門吸收存款Dt,全部作為貸款向企業發放。

3參數校準

3.1廠商生產參數

企業對資本的彈性為α,國內學者對α的估計區間大多在0.3~0.6的區間內,樊綱等[32]對其估計為0.5;魯曉東和連玉君[33]對其估計為0.41;楊汝岱[34]對國內制造業29類行業做了估計,取值大部分在0.3~0.4的區間內,本文設置資本的彈性α的取值為0.45。資本的折舊率δk:張健華和王鵬[35]對改革開放以來各省的資本折舊率做了估計,認為δk大約在6.2%左右;樊綱等[32]等認為δk大約在8%左右,陳昆亭和龔六堂[36]認為δk大約為10%,本文折舊率δk取值為10%。最終品廠商對中間品價格需求彈性ε:王文甫等[37]取值為4.6,本文取值為5。中間廠商每期保持價格不變的廠商占總廠商的比例θ。梅冬州和龔六堂[38]取θ為0.75,Bernanke[31]亦取值為0.75,本文取值為0.75。

3.2居民偏好參數

本文貼現率β取值為較常見的0.98。Ida[39]將實際貨幣持有額替代彈性σm設定為0.17,本文設定為0.2。居民勞動供給彈性σ1參照梁斌、李慶云[40]設置為6.75。居民消費跨期彈性σc參照楚爾鳴和許先普[41]設置為0.85。

3.3政府政策參數

馬亞明和劉翠[42]比較了不同貨幣規則的選擇,給出了貨幣供應量規則的參數,γm設定為0.73,γπ設定為0.18,γy設定為0.11。本文γm設定為0.85,γπ設定為0.3,γy設定為0.05。根據《中華人民共和國企業所得稅法》,企業所得稅為25%、小微企業為20%、高新技術企業為15%,本文選取企業所得稅稅率τy為20%。根據國家統計局的數據,2017年環保支出占財政總支出的2.76%,且逐年增加,本文設置環保支出占財政總支出的比例ρg為3%。

3.4金融加速器相關參數

劉蘭鳳和袁申國[43]通過上市公司資產負債表數據,得到中國上市公司資產與凈資產的比率為2.38;鑒于中國對公司上市時的資產規模,財務報表等要求,可以認為上市公司財務狀況相對良好,因此本文設定普通企業平均資產負債率為50%,即總資產與凈資產的比率為2。崔光燦[44]設置企業存活率為0.973;王文甫等[36]設置企業存活率為0.943。本文設置企業存活率γ為0.95。

3.5相關環保參數

根據Angelopoulos[13-14]Annicchiarico和Di Dio[29]的研究,碳排放程度Ω設定為0.16,本文在此基礎上放松了假設,取高碳排放企業碳排放程度Ωmax為0.3,低碳排放企業碳排放程度Ωmin為0.1。參照Annicchiarico和Di Dio[29]的相關結論,節能減排技術參數σa和σb分別設定為0.15和2。根據朱軍[23]研究成果,將生態環境對碳排放的正常分解率η設定為0.2;參照武曉利[24-25]研究結果,政府專項治理支出改善生態環境質量的轉化系數γx設定為1.16。

4脈沖響應結果

4.1生產技術進步沖擊

圖1顯示了在高中低三種碳排放補貼率和碳稅稅率下,生產技術進步沖擊(1%)的脈沖響應結果。企業技術進步自身可拉動產出的增加,同時在金融加速器作用下,企業產出進一步提高,因此政府部門的財政收入增加,政府環保專項支出亦增加,環境質量得到改善。由于碳強度保持不變,企業形成的碳排放總量增加,環境質量惡化。綜合兩者的效應,我們發現環境質量呈現了駝峰形狀,總體上環境質量還是改善的,政府環保專項支出對環境的改善作用更強。

同時我們發現生產技術進步對各變量的沖擊不受碳排放補貼率和碳稅稅率影響。

4.2環保技術進步沖擊

圖2顯示了在高中低三種碳排放補貼率和碳稅稅率下環保技術進步沖擊(1%)的脈沖響應結果。環保技術進步降低了企業的碳排放總量,環境質量應該改善。同時,由于碳排放補貼和碳稅的存在,企業實際碳排放量的降低,企業獲得的補貼越多,或企業少繳納的碳稅越少,企業資產負債表得到改善,獲得更多的金融機構貸款,企業的產出增加。同時我們注意到,碳排放補貼率或碳稅稅率越高,環保技術進步對企業的產出影響越大,產出增加越多。企業碳排放總量的減少、企業產出的微弱增加,共同促使了企業碳強度的下降。盡管企業產出的增加能增加政府財政收入,進而增加政府環保專項支出,但政府環保部門為企業支出了更多的碳排放補貼,或減少了更多的碳稅,因此整體上政府環保專項支出下降,將導致環境質量惡化。我們注意到,碳排放補貼率和碳稅稅率越高,由技術沖擊帶來的政府環保專項支出下降越厲害。我們發現當碳排放補貼率和碳稅稅率較高時,后者占主導地位,環保技術進步導致環境質量的惡化,脈沖響應圖上顯示為倒駝峰形狀。當碳排放補貼率和碳稅稅率較高低時,政府環保支出被擠出較少,碳排放總量減少帶來的環境質量改善占據主導地位。因此在本文假定下,碳排放補貼率和碳稅稅率過高,環保技術進步反而不利于環境質量改善。

上述兩類技術進步在現實中也并非完全獨立的,因此有必要將上述兩類技術進步賦權加總,而本文僅僅是在理論上對此作了分解。

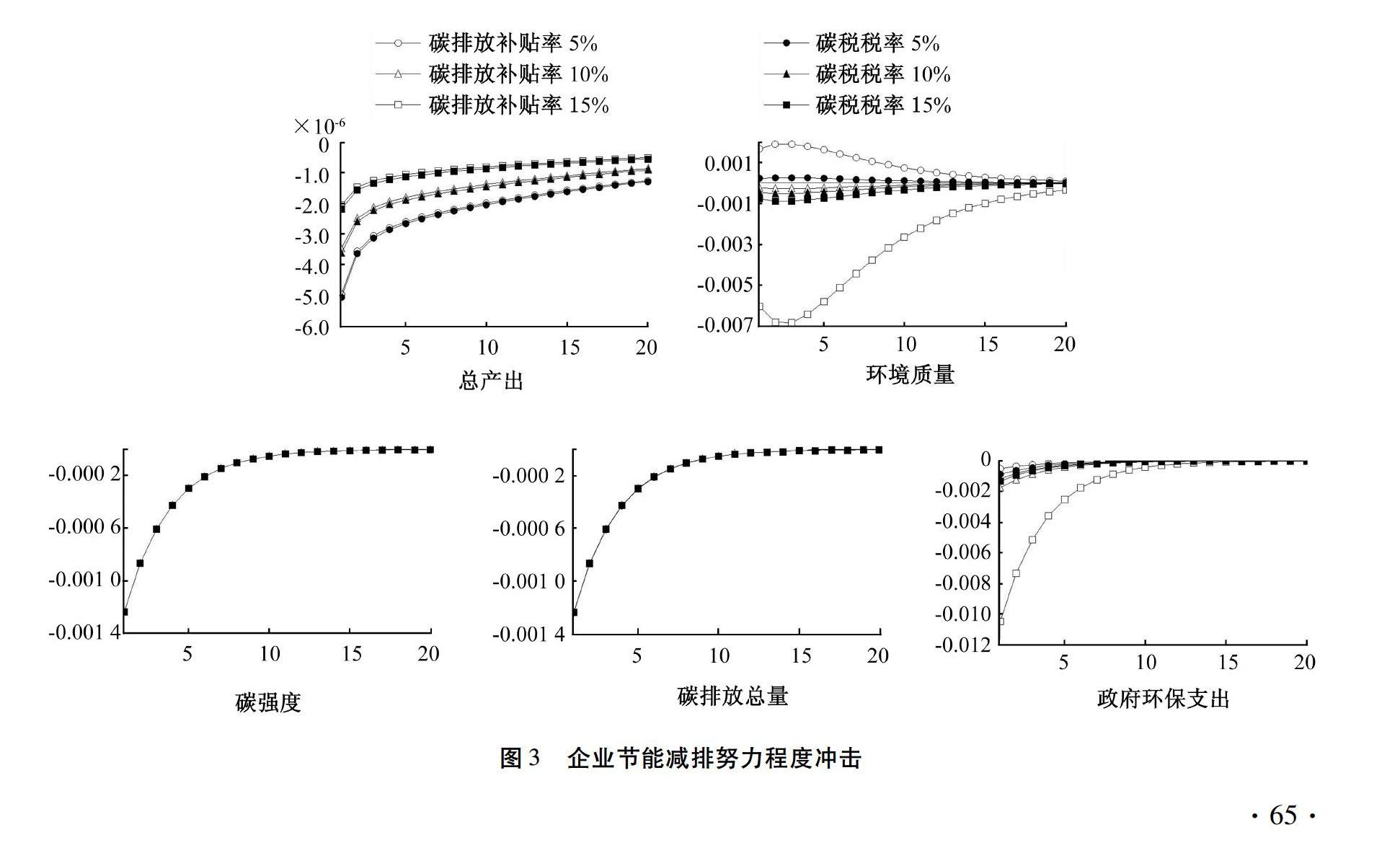

4.3企業節能減排努力程度沖擊

圖3顯示了在高中低三種碳排放補貼率和碳稅稅率下企業節能減排努力程度沖擊(1%)的脈沖響應結果。企業節能減排努力增加一方面降低了碳排放總量,另一方面增加了企業減排成本。碳排放總量的降低有助于企業獲得更多補貼或繳納更少的稅金,但仍然不足以彌補企業減排成本的增加,因此產出存在輕微的下降,并且我們注意到,碳排放補貼率和碳稅稅率越高,對減排成本增加的彌補越多,產出下降程度越低。與企業環保技術進步沖擊類似,由于政府環保部門為企業支出了更多的碳排放補貼,或減少了更多的碳稅,因此整體上政府環保專項支出下降,導致環境質量的惡化。

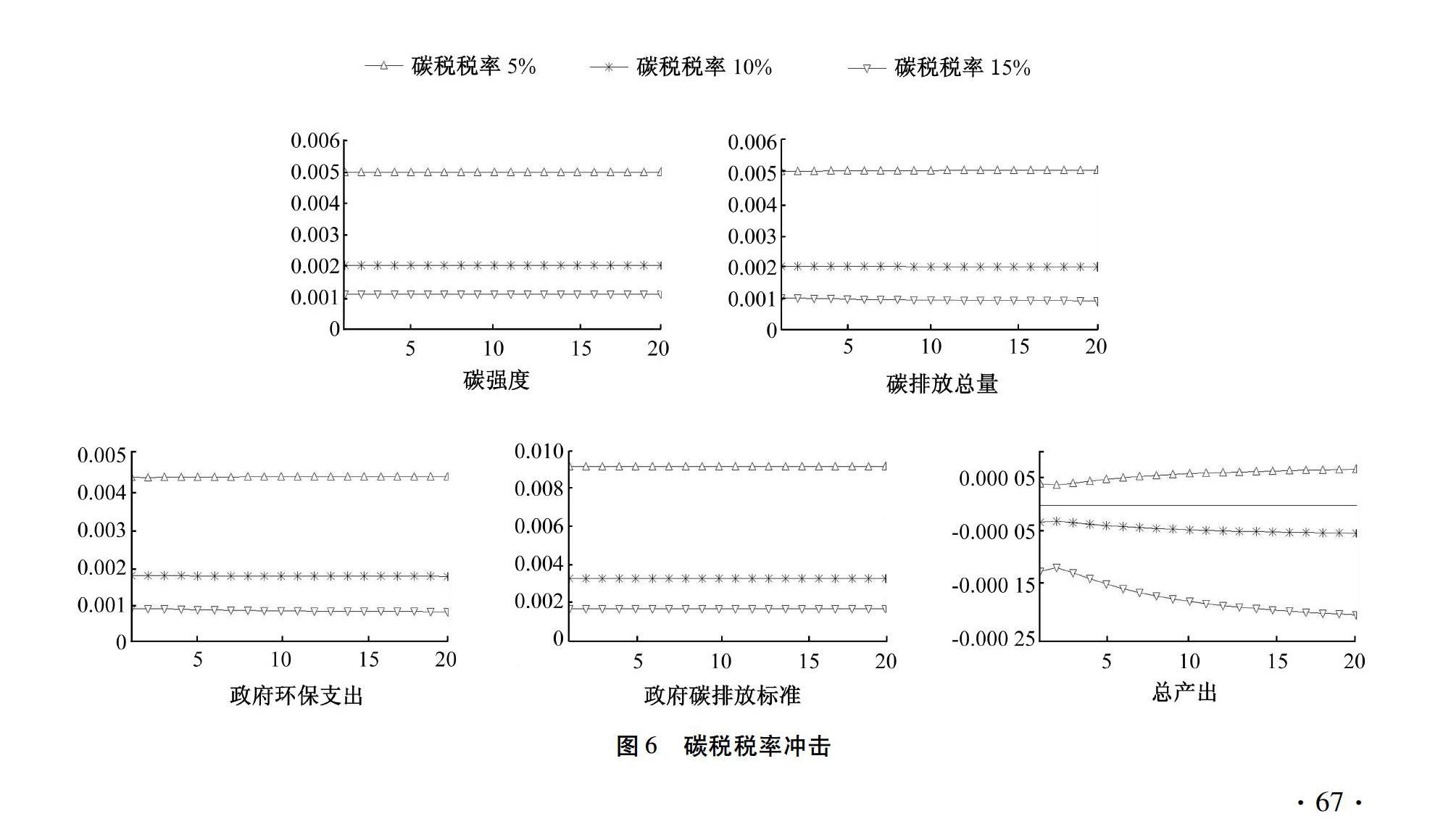

4.4碳排放補貼率和碳稅稅率沖擊

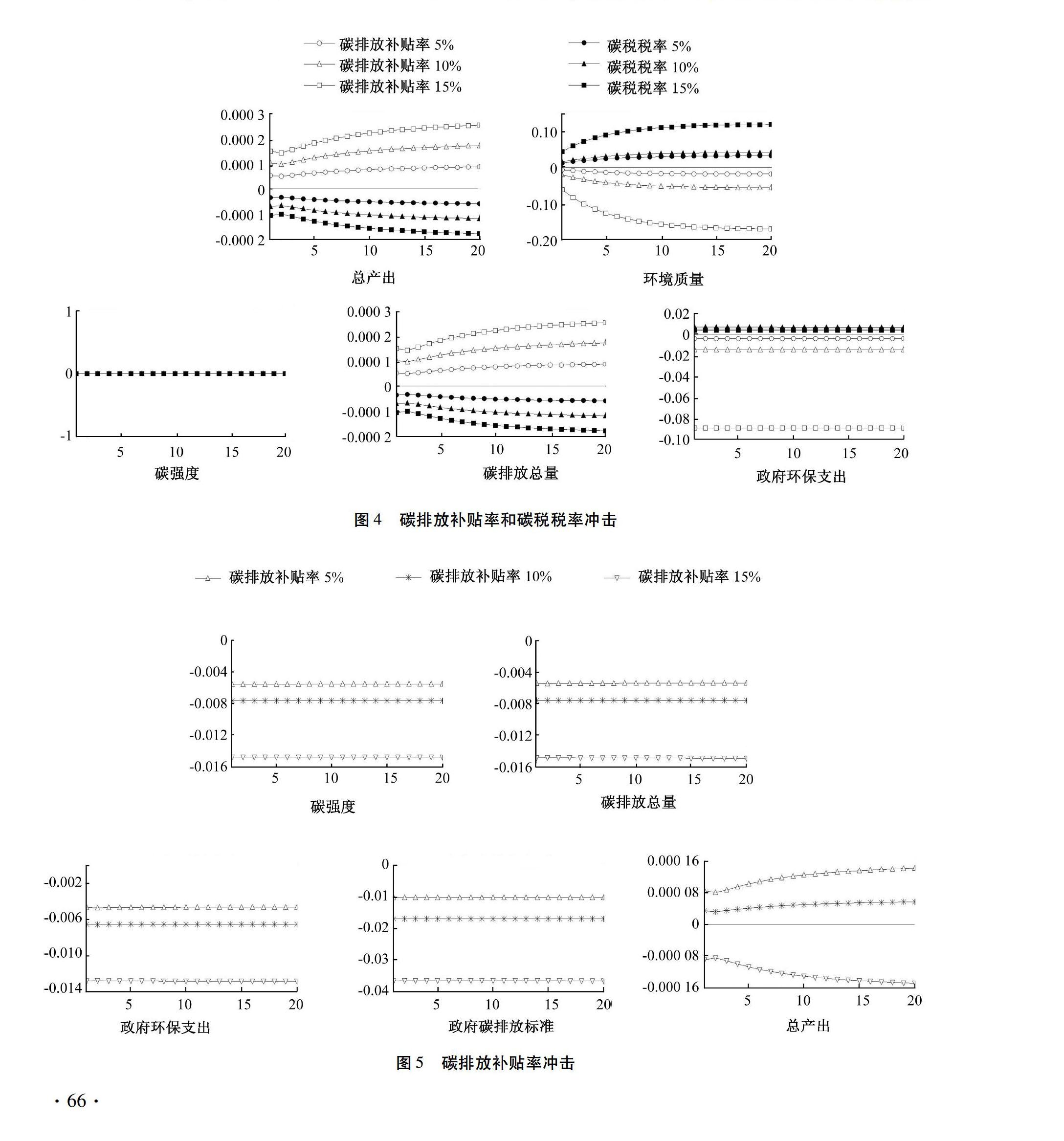

圖4顯示碳排放補貼率和碳稅稅率沖擊(1%)的脈沖響應結果。本文旨在研究碳排放補貼和碳稅對經濟和環境的影響,因此有必要設置補貼率變動和稅率變動沖擊。分別為碳排放補貼率從5%升到6%、10%升到11%、15%升到16%;碳稅從5%升到6%、10%升到11%、15%升到16%的六條脈沖響應曲線。由于補貼率和稅率是永久性改變的,因此有些變量并不收斂到0,而是形成新的均衡。從圖4我們可以看到,無論碳排放補貼率的提高還是碳稅稅率的提高均對碳強度沒有影響,但補貼增加了企業的凈利潤,改善了企業的資產負債表,因此企業獲得金融中介更多的信貸,產出增加,最終導致了碳排放總量的增加。同時我們觀察到,碳排放補貼率越高,企業產出越高,政府環保部門為企業支付的碳排放補貼越多,對政府環保專項支出擠出越嚴重,碳排放總量也隨補貼率增加而增加。疊加碳排放總量增加和政府環保專項支出減少兩者的影響,環境質量呈現惡化。碳稅增加與碳排放補貼呈現完全相反的效應,碳稅稅率越高,產出越少、碳排放總量下降越多,政府可用環保支出越多,環境質量越改善。

圖4結果表明,碳排放補貼有助于增加企業產出,拉動經濟增長,但不利于環境質量改善,主要原因在于政府碳排放補貼會對環保支出形成擠出作用,環保治理資金不足,造成環境的惡化。碳稅有利于節能減排和環境質量改善,但會降低企業產出,不利于經濟增長。因此,碳排放補貼和碳稅互相配合,做政策組合,則有可能兼顧經濟增長與環境質量。

4.5碳排放補貼率沖擊(混合政策)

圖5顯示了在碳稅稅率固定下,提高碳排放補貼率(1%)的脈沖響應結果。初始碳排放補貼率越高,政府降低碳排放標準越大,碳排放標準降低即意味著享受碳排放補貼的企業比例減少,而繳納碳稅的企業比例增加。根據前文政府碳排放標準穩態計算公式可得,在初始碳排放補貼率為5%、10%、15%情況下,享受碳排放補貼的企業占比為51.4%、34.3%、25.7%。

政府碳排放補貼的增加,碳排放標準的降低,享受碳排放補貼的企業比例減少,而繳納碳稅的企業比例增加,因此享受碳排放補貼的企業產出下降,繳納碳稅的企業產出增加。

經測算碳排放補貼率大約為12.2%時,產出達到最大值。碳排放總量下降帶來的環境改善效應和政府環保專項支出減少導致的環境惡化效應互相抵消,環境質量保持穩定,而產出增加,政策配合效果強于單一的碳排放

補貼政策或碳稅政策。

4.6碳稅稅率沖擊(混合政策)

圖6顯示了在碳排放補貼率固定下,提高碳稅稅率(1%)的脈沖響應結果。與碳排放補貼同理,初始碳稅稅率越高,政府提高碳排放標準越大,碳排放標準提高即意味著享受碳排放補貼的企業比例增加,而繳納碳稅的企業比例減少。根據前文政府碳排放標準穩態計算公式可得,在初始碳稅稅率為5%、10%、15%情況下,繳納碳稅的企業占比為48.6%、32.4%、24.3%。

政府碳稅的增加,碳排放標準的提高,繳納碳稅的企業比例減少,而享受碳排放補貼的企業比例增加,因此享受碳排放補貼的企業產出增加,而繳納碳稅的企業產出減少。經測算,碳稅稅率大約為8.1%時產出達到最大值。同理,政策配合效果同樣強于單一的碳排放補貼政策或碳稅政策。

5模型的穩健性分析

本文旨在研究碳排放補貼和碳稅政策對經濟增長與環境質量的影響,因此選取了深度影響環境質量兩個重要參數以考察模型的穩健性。在前文環境質量公式(36)中的η表示生態環境對碳排放的正常分解率;γx表示政府環保專項治理支出對改善生態環境質量的轉化系數。參照武曉利[24-25]做法,本文通過調整這兩個參數,在初始值基礎上分別上下浮動20%,探討在不同碳排放補貼率和碳稅稅率沖擊下,對模型的動態影響。

5.1碳排放分解率的穩健性分析

隨著碳排放分解率η的提高,在碳排放補貼率增加的永久沖擊下,盡管環境質量在下降,但環境質量惡化程度也有所降低,幅度有限。同理,隨著碳排放分解率η的提高,在碳稅稅率增加的永久沖擊下,盡管環境質量在改善,但環境質量改善程度也有所降低,幅度同樣有限。同時我們觀察到,總產出對碳排放分解率η變動并不敏感,這表明了環境分解率僅僅作用于環境質量方面,幾乎對總產出無影響。由碳排放補貼率和碳稅稅率沖擊造成的經濟波動和環境質量變動情況在區間內保持穩定,數值模型是穩定的。

5.2政府環保支出轉化系數的穩健性分析

隨著政府環保支出轉化系數yx的提高,在碳排放補貼率增加的永久沖擊下,環境質量呈現惡化,轉化系數yx越高,環境質量惡化程度越增加,但幅度有限。同理,隨著政府環保支出轉化系數yx的提高,在碳稅稅率增加的永久沖擊下,環境質量呈現改善,且轉化系數yx越高,環境質量改善程度越大,但幅度有限。同時我們觀察到,總產出對政府環保支出轉化系數yx變動并不敏感,這表明了政府環保支出轉化系數僅僅作用于環境質量方面,同樣幾乎對總產出無影響。由碳排放補貼率和碳稅稅率沖擊造成的經濟波動和環境質量變動情況在區間內保持穩定,數值模型是穩定的。

6結論與討論

本文在統一的研究框架之下,對單一碳排放補貼政策、碳稅政策、混合政策進行了深入的理論分析,得到了三類政策對經濟與環境的影響。具體而言,單一的碳排放補貼政策有利于經濟增長、但不利于環境質量改善;單一的碳稅政策有利于環境質量改善、但不利于經濟增長;而上述兩種政策組合為混合政策時,則可以在保持環境質量不變的條件下,實現經濟的增長。同時本文還發現,企業生產技術進步不受碳稅稅率和碳排放補貼率高低的影響。

鑒于本文模型設定和上述模擬結果,本文做出一些討論:第一、由于在現實中生產技術和環保技術并非存在著明顯的區分,因此企業持續地提高技術水平,是實現經濟增長與環境質量改善最持久、最有效的方式。第二、在混合政策下,本文發現選擇較低的碳稅稅率和較高的碳排放補貼率組合,且選擇相對較高的政府碳排放標準,可以實現對經濟增長較大的拉動作用。第三、考慮到現實中政府可能尋求產業結構改善的目標,因此當政府致力于發展碳強度較低的節能環保企業時,應選擇提高碳排放補貼率;當政府主要致力于降低碳強度較高的高碳排放企業碳排放量時,應選擇提高碳稅稅率。

(編輯:于杰)

參考文獻

[1]程郁泰,張納軍.碳排放IDA模型的算法比較及應用研究[J].統計與信息論壇,2017,32(5):10-17.

[2]張納軍,程郁泰.碳排放SDA模型的算法比較及應用研究[J].統計與信息論壇,2018,33(4):67-74.

[3]GROSSMAN G M, KRUEGER A B. Environmental impacts of a North American free trade agreement[R]. 1991.

[4]PANAYOTOU T. The economics of environments in transition [J]. Environment and development economics, 1999, 4(4): 401-412.

[5]曹光輝,汪鋒,張宗益,等.我國經濟增長與環境污染關系研究[J].中國人口·資源與環境,2006(1):25-29.

[6]ACEMOGLU D, AGHION P, BURSZTYN L, et al. The environment and directed technical change [J]. American economic review, 2012, 102(1): 131-66.

[7]GROSSMAN G M, KRUEGER A B. Economic growth and the environment [J]. The quarterly journal of economics, 1995, 110(2): 353-377.

[8]SELDEN T M, SONG D. Environmental quality and development: is there a Kuznets curve for air pollution emissions? [J]. Journal of environmental economics and management, 1994, 27(2): 147-162.

[9]CHAY K Y, GREENSTONE M. The impact of air pollution on infant mortality: evidence from geographic variation in pollution shocks induced by a recession [J]. The quarterly journal of economics, 2003, 118(3): 1121-1167.

[10]LIGTHART J E, VAN DER PLOEG F. Pollution, the cost of public funds and endogenous growth [J]. Economics letters, 1994, 46(4): 339-349.

[11]ANGELOPOULOS K, ECONOMIDES G, PHILIPPOPOULOS A. Firstand secondbest allocations under economic and environmental uncertainty [J]. International tax and public finance, 2013, 20(3): 360-380.

[12]FISCHER C, SPRINGBORN M. Emissions targets and the real business cycle: intensity targets versus caps or taxes [J]. Journal of environmental economics and management, 2011, 62(3): 352-366.

[13]HEUTEL G, RUHM C J. Air pollution and procyclical mortality [J]. Journal of the association of environmental and resource economists, 2016, 3(3): 667-706.

[14]HEUTEL G. How should environmental policy respond to business cycles? optimal policy under persistent productivity shocks [J]. Review of economic dynamics, 2012, 15(2): 244-264.

[15]DISSOU Y, KARNIZOVA L. Emissions cap or emissions tax? a multisector business cycle analysis [J]. Journal of environmental economics and management, 2016, 79: 169-188.

[16]徐文成,薛建宏,毛彥軍.宏觀經濟動態性視角下的環境政策選擇——基于新凱恩斯DSGE模型的分析[J].中國人口·資源與環境,2015,25(4):101-109.

[17]楊翱,劉紀顯.模擬征收碳稅對我國經濟的影響——基于DSGE模型的研究[J].經濟科學,2014(6):53-66.

[18]楊翱,劉紀顯,吳興弈.基于DSGE模型的碳減排目標和碳排放政策效應研究[J].資源科學,2014,36(7):1452-1461.

[19]楊翱,劉紀顯,吳興弈.能源價格波動對中國經濟的影響——基于DSGE模型的分析[J].系統工程,2016,34(11):147-153.

[20]朱軍.基于DSGE模型的“污染治理政策”比較與選擇——針對不同公共政策的動態分析[J].財經研究,2015,41(2):41-53.

[21]武曉利.環保技術、節能減排政策對生態環境質量的動態效應及傳導機制研究——基于三部門DSGE模型的數值分析[J].中國管理科學,2017,25(12):88-98.

[22]武曉利.環保政策、治污努力程度與生態環境質量——基于三部門DSGE模型的數值分析[J].財經論叢,2017(4):101-112.

[23]王書平,戚超,李立委.碳稅政策、環境質量與經濟發展——基于DSGE模型的數值模擬研究[J].中國管理科學,2016,24(S1):938-941.

[24]吳興弈,劉紀顯,楊翱.模擬統一碳排放市場的建立對我國經濟的影響——基于DSGE模型[J].南方經濟,2014(9):78-97.

[25]鄭麗琳,朱啟貴.技術沖擊、二氧化碳排放與中國經濟波動——基于DSGE模型的數值模擬[J].財經研究,2012,38(7):37-48+100.

[26]ANNICCHIARICO B, DI D F. Environmental policy and macroeconomic dynamics in a new Keynesian model [J]. Journal of environmental economics and management, 2015, 69: 1-21.

[27]CALVO G A. Staggered prices in a utilitymaximizing framework [J]. Journal of monetary economics, 1983, 12(3): 383-398.

[28]BERNANKE B S, GERTLER M, GILCHRIST S. The financial accelerator in a quantitative business cycle framework [J]. Handbook of macroeconomics, 1999, 1: 1341-1393.

[29]樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011,46(9):4-16.

[30]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

[31]楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015,50(2):61-74.

[32]張健華,王鵬.中國全要素生產率:基于分省份資本折舊率的再估計[J].管理世界,2012(10):18-30.

[33]陳昆亭,龔六堂.粘滯價格模型以及對中國經濟的數值模擬——對基本RBC模型的改進[J].數量經濟技術經濟研究,2006(8):106-117.

[34]王文甫,明娟,岳超云.企業規模、地方政府干預與產能過剩[J].管理世界,2014(10):17-36.

[35]梅冬州,龔六堂.貨幣錯配、匯率升值和經濟波動[J].數量經濟技術經濟研究,2011,28(6):37-51.

[36]IDA D. Monetary policy and asset prices in an open economy [J]. The North American journal of economics and finance, 2011, 22(2): 102-117.

[37]梁斌,李慶云.中國房地產價格波動與貨幣政策分析——基于貝葉斯估計的動態隨機一般均衡模型[J].經濟科學,2011(3):17-32.

[38]楚爾鳴,許先普.中國最優貨幣政策規則選擇——基于新凱恩斯主義DSGE模型分析[J].湘潭大學學報(哲學社會科學版),2012,36(4):59-64.

[39]馬亞明,劉翠.房地產價格波動與我國貨幣政策工具規則的選擇——基于DSGE模型的模擬分析[J].國際金融研究,2014(8):24-34.

[40]劉蘭鳳,袁申國.中國經濟金融加速器效應的DSGE模型分析[J].南方經濟,2012(8):102-114.

[41]崔光燦.資產價格、金融加速器與經濟穩定[J].世界經濟,2006(11):59-69.

[42]LEONTIEF W, FORD D. Air pollution and the economic structure: empirical results of inputoutput computations [J]. Inputoutput techniques, 1972.

[43]程郁泰,張納軍.碳排放IDA模型的算法比較及應用研究[J].統計與信息論壇,2017,32(5):10-17.

[44]張納軍,程郁泰.碳排放SDA模型的算法比較及應用研究[J].統計與信息論壇,2018,33(4):67-74.

[45]GROSSMAN G M, KRUEGER A B. Environmental impacts of a north American free trade agreement[R]. 1991.

[46]PANAYOTOU T. The economics of environments in transition [J]. Environment and development economics, 1999, 4(4): 401-412.

[47]曹光輝,汪鋒,張宗益,等.我國經濟增長與環境污染關系研究[J].中國人口·資源與環境,2006(1):25-29.

[48]ACEMOGLU D, AGHION P, BURSZTYN L, et al. The environment and directed technical change [J]. American economic review, 2012, 102(1): 131-66.

[49]GROSSMAN G M, KRUEGER A B. Economic growth and the environment [J]. The quarterly journal of economics, 1995, 110(2): 353-377.

[50]SELDEN T M, SONG D. Environmental quality and development: is there a Kuznets curve for air pollution emissions? [J]. Journal of environmental economics and management, 1994, 27(2): 147-162.

[51]CHAY K Y, GREENSTONE M. The impact of air pollution on infant mortality: evidence from geographic variation in pollution shocks induced by a recession [J]. The quarterly journal of economics, 2003, 118(3): 1121-1167.

[52]LIGTHART J E, VAN DER PLOEG F. Pollution, the cost of public funds and endogenous growth [J]. Economics letters, 1994, 46(4): 339-349.

[53]ANGELOPOULOS K, ECONOMIDES G, PHILIPPOPOULOS A. What is the best environmental policy? taxes, permits and rules under economic and environmental uncertainty [D]. Ljubljana: University of Ljubljana, 2010.

[54]ANGELOPOULOS K, ECONOMIDES G, PHILIPPOPOULOS A. Firstand secondbest allocations under economic and environmental uncertainty [J]. International tax and public finance, 2013, 20(3): 360-380.

[55]FISCHER C, SPRINGBORN M. Emissions targets and the real business cycle: intensity targets versus caps or taxes [J]. Journal of environmental economics and management, 2011, 62(3): 352-366.

[56]HEUTEL G, RUHM C J. Air pollution and procyclical mortality [J]. Journal of the association of environmental and resource economists, 2016, 3(3): 667-706.

[57]HEUTEL G. How should environmental policy respond to business cycles? Optimal policy under persistent productivity shocks [J]. Review of economic dynamics, 2012, 15(2): 244-264.

[58]DISSOU Y, KARNIZOVA L. Emissions cap or emissions tax? A multisector business cycle analysis [J]. Journal of environmental economics and management, 2016, 79: 169-188.

[59]徐文成,薛建宏,毛彥軍.宏觀經濟動態性視角下的環境政策選擇——基于新凱恩斯DSGE模型的分析[J].中國人口·資源與環境,2015,25(4):101-109.

[60]楊翱,劉紀顯.模擬征收碳稅對我國經濟的影響——基于DSGE模型的研究[J].經濟科學,2014(6):53-66.

[61]楊翱,劉紀顯,吳興弈.基于DSGE模型的碳減排目標和碳排放政策效應研究[J].資源科學,2014,36(7):1452-1461.

[62]楊翱,劉紀顯,吳興弈.能源價格波動對中國經濟的影響——基于DSGE模型的分析[J].系統工程,2016,34(11):147-153.

[63]朱軍.基于DSGE模型的“污染治理政策”比較與選擇——針對不同公共政策的動態分析[J].財經研究,2015,41(2):41-53.

[64]武曉利.環保技術、節能減排政策對生態環境質量的動態效應及傳導機制研究——基于三部門DSGE模型的數值分析[J].中國管理科學,2017,25(12):88-98.

[65]武曉利.環保政策、治污努力程度與生態環境質量——基于三部門DSGE模型的數值分析[J].財經論叢,2017(4):101-112.

[66]王書平,戚超,李立委.碳稅政策、環境質量與經濟發展——基于DSGE模型的數值模擬研究[J].中國管理科學,2016,24(S1):938-941.

[67]吳興弈,劉紀顯,楊翱.模擬統一碳排放市場的建立對我國經濟的影響——基于DSGE模型[J].南方經濟,2014(9):78-97.

[68]鄭麗琳,朱啟貴.技術沖擊、二氧化碳排放與中國經濟波動——基于DSGE模型的數值模擬[J].財經研究,2012,38(7):37-48+100.

[69]ANNICCHIARICO B, DI DIO F. Environmental policy and macroeconomic dynamics in a new Keynesian model [J]. Journal of environmental economics and management, 2015, 69: 1-21.

[70]CALVO G A. Staggered prices in a utilitymaximizing framework [J]. Journal of monetary economics, 1983, 12(3): 383-398.

[71]BERNANKE B S, GERTLER M, GILCHRIST S. The financial accelerator in a quantitative business cycle framework [J]. Handbook of macroeconomics, 1999, 1: 1341-1393.

[72]樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011,46(9):4-16.

[73]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

[74]楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015,50(02):61-74.

[75]張健華,王鵬.中國全要素生產率:基于分省份資本折舊率的再估計[J].管理世界,2012(10):18-30.

[76]陳昆亭,龔六堂.粘滯價格模型以及對中國經濟的數值模擬——對基本RBC模型的改進[J].數量經濟技術經濟研究,2006(08):106-117.

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00