基于SPSS的股票成交額與三次產業增加值的關系分析

2020-01-02 01:42:02吉春麗對外經濟貿易大學統計學院

營銷界 2019年20期

關鍵詞:模型

■ 吉春麗(對外經濟貿易大學統計學院)

一、引言

股票是股份公司在籌集資金時向股東發行的有效憑證,代表股東擁有該公司的資產與獲取利潤分配的權力。中國股票市場自1991年初建至今,經歷了近三十年的高速發展階段,雖然期間也有一些挫折,但整體健康的發展趨勢是不可忽視的。在中國,如今的股票不再僅僅是少數專業人士才可以觸及到的“高端產品”,早已成為了家喻戶曉的一種的投資產品;如今的股票交易市場也不再僅僅只有機構投資者,還有眾多的個人投資者;如今的股票市場作為要素市場的一個重要組成部分已為企業與投資者之間架起了一座堅實的橋梁,成為了市場經濟不可或缺的部分;如今的股票市場真真切切地反映著企業與投資者的生存發展狀態,甚至確切地說,如今的股票市場就是“經濟的晴雨表”。

第一、第二及第三產業(以下簡稱三次產業),是根據社會生產活動的順序對產業結構的分類。第一產業的屬性是取自于自然界;第二產業是加工取自于自然的生產物;第三產業則是指除第一、二產業以外的其他行業。三次產業結構,是國民經濟產業結構的重要劃分標準。自改革開放以來,中國經濟一直保持高速增長。與此同時,中國經濟社會的三次產業結構也不斷進行著優化配置。從以第一產業為主的傳統農業經濟,過渡到第二產業占據經濟主導地位,再到實現第三產業成為支柱型產業的轉變,中國產業結構不斷進行升級調整,進而使社會資源配置更加合理,國民經濟發展更加健康。

三次產業優化升級為中國經濟發展提供了強大的“原動力”,而股票市場作為“晴雨表”是經濟發展狀態的重要表現。以此為背景,本文將重點探索分析目前股票市場的重要衡量指標股票成交金額與三次產業增加值之間存在的關系。

二、指標選取及數據整理

股票成交金額作為衡量股票市場運營狀況的重要指標,是指某一特定時期內,在交易市場成交的股票的金額。本文的股票成交金額是指一年內,上海證券交易所與深圳證券交易所成交的A股與B股的股票總金額,單位為“億元”人民幣。股票成交金額的大小受許多因素的影響,本文選取第一產業增加值、第二產業增加值及第三產業增加值作為解釋變量。首先,因為三次產業增加值是重要的宏觀經濟指標;其次,因為三次產業增加值將國內生產總值劃分為三個部分,是一個整體的、系統的指標體系。第一產業增加值是指按市場價格計算的國內所有常住單位在一年內從事第一產業生產活動的最終成果,單位為“億元”人民幣。同理定義第二產業增加值及第三產業增加值。

本文從國家統計局網站中分別采集了1992年至2018年以來的股票成交金額、第一產業增加值、第二產業增加值以及第三產業增加值四項指標的全部數據。具體數據如下表1所示。

表1 1992-2018年股票成交金額及三次產業增加值數據表

三、實證研究

(一)股票交易金額與三次產業增加值的相關分析

首先,利用SPSS17.0對1992年至2018年的股票交易金額與三次產業增加值數據進行初步的描述性統計分析,具體結果如下表2所示。

從本文的描述性統計分析結果來看,本文所有數據皆為有效數據。股票成交金額的年均值高達372505.15億元,且標準差為5.69。而第一產業增加值均值僅為29641.49億元,但標準差卻高達19239.69。與此同時,第二產業增加值均值為134318.42億元,標準差僅為1.12。第三產業增加值均值在三次產業增加值中最高,達143331.55億元,而標準差為1.41。

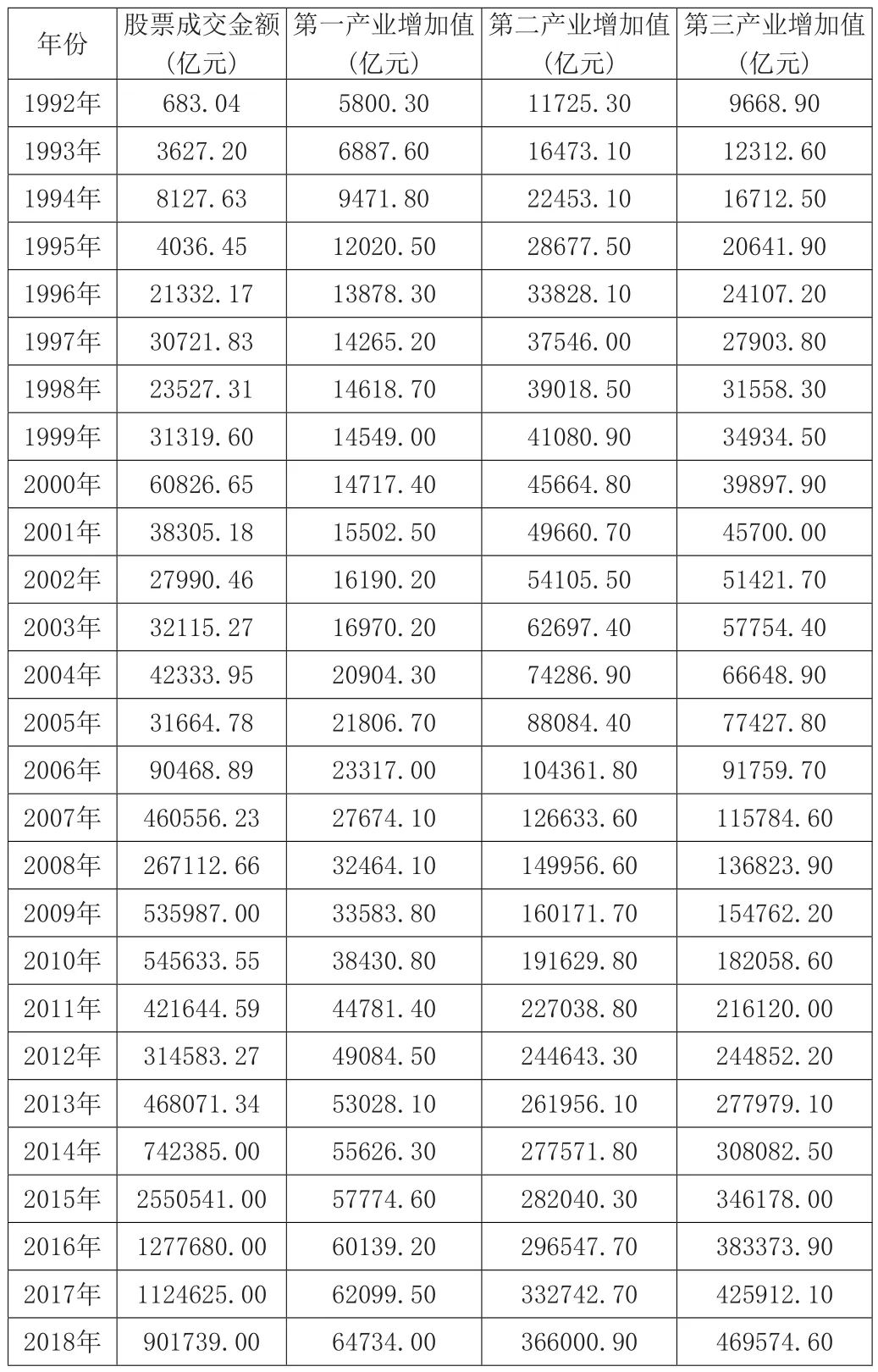

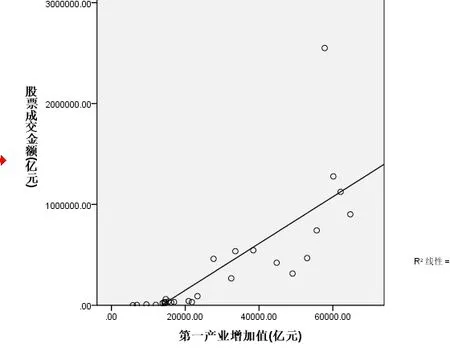

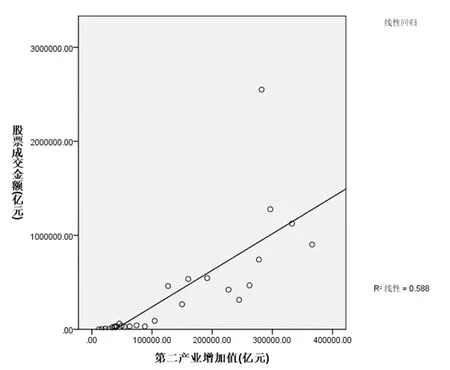

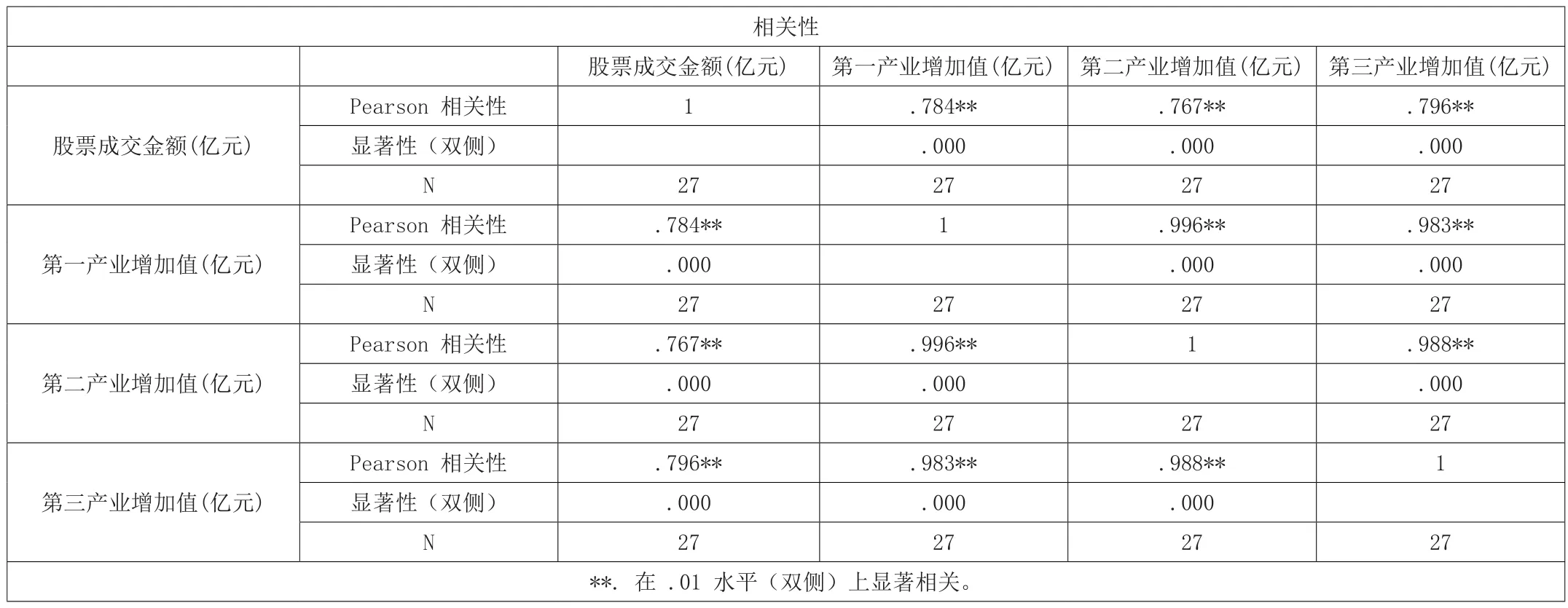

其次,利用SPSS17.0對1992年至2018年的股票交易金額與三次產業增加值數據做進一步的相關性分析,具體結果如下表3所示。同時,利用SPSS17.0對1992年至2018年的股票交易金額與第一產業增加值、第二產業增加值及第三產業增加值分別做散點圖及回歸擬合,具體結果如下圖1、圖2、圖3所示。

圖1 股票成交金額與第一產業增加值的散點圖

圖2 股票成交金額與第二產業增加值的散點圖

圖3 股票成交金額與第三產業增加值的散點圖

表2 數據描述性統計分析結果

由表3可知,股票交易金額與第一產業增加值、第二產業增加值及第三產業增加值都存在顯著的正向相關性。即,三次產業增加值提高將帶動股票成交金額的增加,相反,三次產業增加值的降低也會導致股票成交金額減少。此外,由圖1、圖2、圖3的分布情況看來,線性模型較適合本文分析。

(二)多元線性回歸分析

本文基于SPSS17.0采用回歸分析方法進行研究分析。回歸分析方法理論成熟,是研究一個變量與一個或多個變量之間的線性或非線性關系的一種統計分析方法。該方法通過規定因變量和自變量來確定變量之間的因果關系,建立回歸模型,并根據實測數據來估計模型的各個參數,之后評價回歸模型是否能夠很好地擬合實測數據。多元線性回歸也被稱之為多重線性回歸分析,是最為常用的一種回歸分析方法,用來處理一個因變量與多個自變量之間的線性關系。

多元線性回歸方程的經驗模型為:

上式中,K表示自變量個數,β表示在其他自變量保持不變的情況下,某自變量變動一個單位所引起的因變量的平均變動單位。

本文基于以上綜合分析建立如下多元線性回歸模型:

其中,Y代表股票成交金額,X1~ X3分別代表第一產業增加值、第二產業增加值及第三產業增加值。具體回歸結果如下所示。

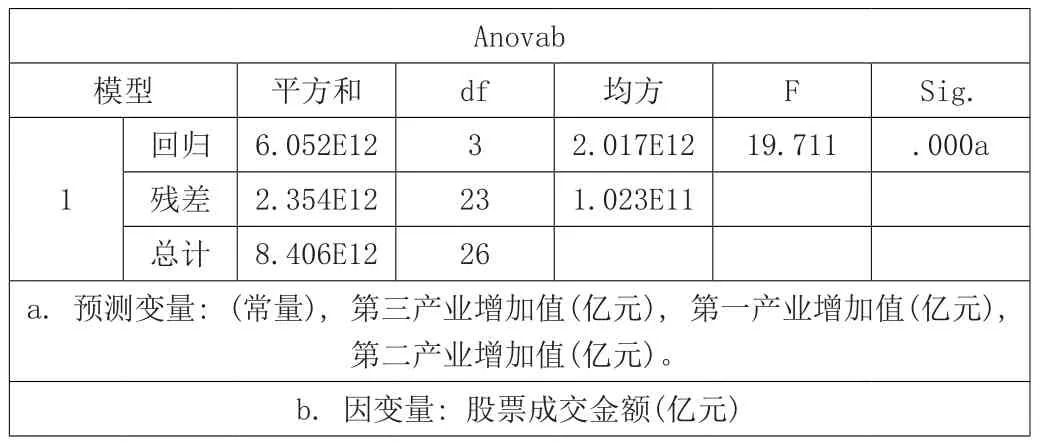

表4 回歸分析模型匯總表

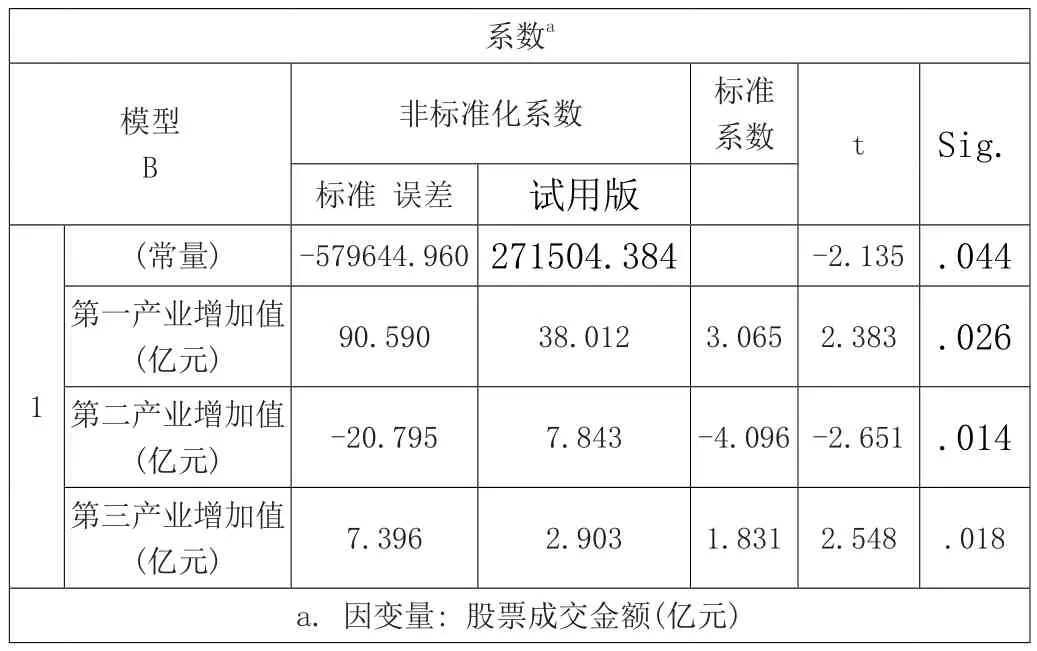

由表4中的數據R=0.849, R2=0.720可知,模型擬合優度較好。而由表5中F值為19.711,F的顯著性概率為p=0.000可知,模型有效。同時可見表6的T檢驗數據分別為0.044、0.026、0.014、0.018,皆<0.05,則表示常量、第一產業增加值系數、第二產業增加值系數及第三產業增加值的系數與0都有顯著差異,故而應當作為方程的解釋變量。

因此可得本文回歸模型的最終表達式為:

表3 數據相關性統計分析結果

表5 回歸方差分析表

表6 回歸系數及顯著性檢驗表

從模型可知,雖然第一產業增加值、第二產業增加值及第三產業增加值分別對股票成交金額的增長都有正向拉動作用,但是當將三次產業增加值作為一個互斥的指標全集考慮對股票成交金額的影響時,即可發現,第一產業增加值對股票成交金額的拉升作用最明顯;而第二產業增加值對股票成交金額的增加有抑制作用;而目前作為支柱型產業的第三產業增加值對股票成交金額也有拉動作用,但影響程度明顯不及第一產業。

四、結論

本文基于SPSS17.0統計分析軟件,分析了股票成交金額與第一產業增加值、第二產業增加值及第三產業增加值之間的關系,從而建立了回歸模型。綜合以上分析可知,股票成交金額受到第一產業增加值、第二產業增加值及第三產業增加值的影響,當三次產業增加值單獨作用于股票成交金額時,都有正向的帶動作用。而當第一產業增加值、第二產業增加值及第三產業增加值作為一個互斥的指標全集作用于股票成交金額時,則表現出不同的影響。故而可知,在整個社會資源有限的情況下,調整三次產業資源配置結構,將對股票市場產生不同的影響。即,三次產業結構優化升級將會進一步促進股票市場的繁榮發展,相反,則會禁錮股票市場的健康發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19