A股市場股票發行融資的區域差異分析

2020-01-02 01:42:02董彥鴻西南民族大學經濟學院

營銷界 2019年20期

■ 董彥鴻(西南民族大學經濟學院)

一、引言

改革開放以來,資本市場的發展,對我國經濟起到了非常重要的作用。隨著我國市場化程度的不斷加強,上市公司作為資本市場的主體,其發展是資本市場發展的關鍵環節。與此同時,我國區域經濟的發展戰略也經歷了從改革發展初期向沿海傾斜到如今的區域協調發展的轉變。隨著協調發展戰略的推進,地區差距有了縮小的趨勢,但是總體來看區域發展不協調仍然是一個重要的問題。由于歷史、地理位置等多方面的原因,各地區上市公司無論從數量、融資規模還是盈利能力上都存在著差異。A股市場股票發行規模在一定程度上反映了各區域資本市場利用程度的差異,分析A股市場股票發行融資的區域差異對區域經濟協調發展具有重要意義。

二、A股市場融資規模區域差異現狀

(一)不同區域上市公司融資規模分析

上市公司融資包括首發、增發以及配股等多種形式。區域上市公司融資規模的差異可以從區域上市公司數量、區域上市公司融資凈額和發行股數得到體現。

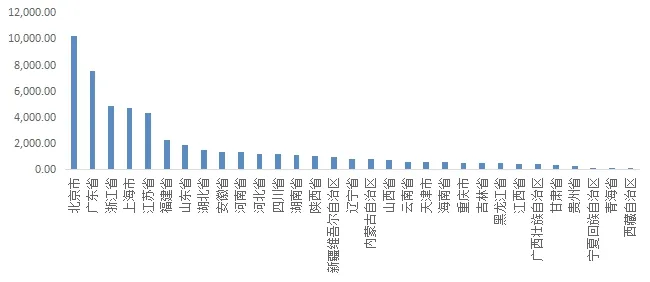

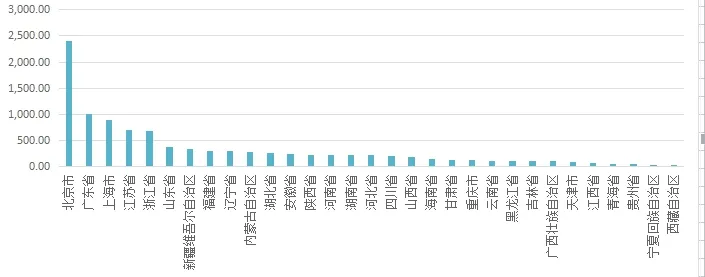

本文統計了不同省份上市公司2009年到2017年間在A股市場的融資總額情況,包括首發、增發以及配股。整理結果見圖1—圖4。

圖1 2009-2017年A股一級市場融資凈額總和分布

圖2 2009-2017年各省上市公司A股市場融資凈額總和

圖3 2009-2017年各省上市公司A股市場發行股數總和統計

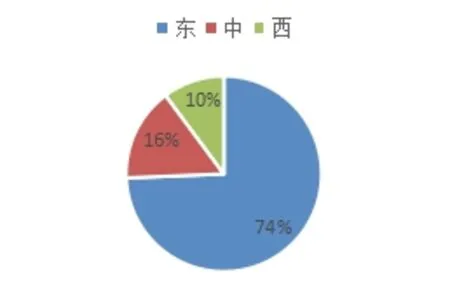

以上數據給了我們較為直觀的判斷,北京、廣東、浙江、上海、江蘇等東部沿海經濟較發達地區的上市公司的數量、發行股數規模和融資規模較大,而經濟發展相對落后的中部和西部地區股票發行數量、股票發行股數和融資規模相對較小。A股市場股票發行規模在區域上有明顯的由東向西的衰減現象。由此可以初步判斷A股市場股票發行規模存在區域差異。

(二)差異檢驗

按地理位置分布將我國分為東部、中部、西部三個經濟區域。東部包括:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南;中部地區包括:山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部包括:重慶、四川、云南、貴州、西藏、陜西、甘肅、寧夏、青海、新疆。

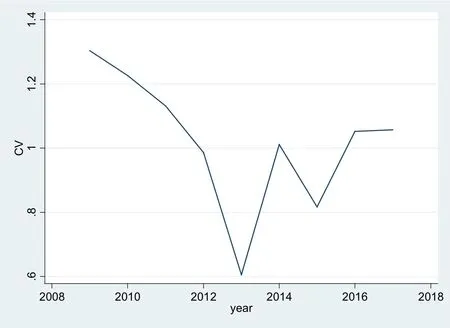

圖4 東、中、西部三區域間變異系數(2009-2017)

選取2009年到2017年每年中、東、西部三個區域A股一級市場融資規模數據,測算其變異系數來衡量三個區域之間的差異變化。變異系數用CV表示。CV計算如下:

CV=δ/μ(δ為方差,μ為均值)

結果如圖4,從總體來看,變異系數在經歷了2009年到2015年的下降之后,回升并穩定在一定水平,說明東、中、西三個區域差異的程度在2009年到2015年間有一定的下降。2009年到2015年間的變異系數呈現下降的趨勢與區域協調發展戰略的全面實施在時間上有一定的耦合性,而2015年到2017年差異有所回升并穩定在一定水平,也從一定程度上反映了政策傾向只是帶來A股市場股票發行規模區域差異差異因素中的一部分。

三、A股股票融資規模區域差異的原因分析

由上述分析可以看出A股市場股票發行規模的區域差異是顯著的,而造成這種現象的因素是多樣的,分析區域間A股市場股票發行規模差異的影響因素無法通過一兩個因素間的對比得出全面、準確的結論。多種因素相互作用,共同帶來了這種區域差異。要理解A股市場股票發行規模的區域差異,可以從傳統地理因素、區域政策制度、產業結構分布等方面去探討和分析。

(一)地理因素

經濟地理學認為經濟活動的區域差異主要是不同區域之間經濟地理因素差異造成的。沿海等離港口較近的交通便利的地區以及擁有豐富自然資源的地區能夠為企業的發展提供有利的自然條件,于是上市公司通常也會在這些地方聚集起來。例如西部偏遠地區的上市公司明顯少于東部沿海地區。上市公司分布的區域差異自然帶來了A股市場上股票發行規模的區域差異。由于地理因素的特殊性,經濟活動最先在某些地方發展,資本也向這些區域聚集,而資本的聚集又進一步加深地區的發展差異。廣東便是最有代表性的例子。

但是有些地區在地理位置上并沒有什么優勢但經濟發展勢頭向好,或者說兩個地區在地理區位上有著較高的相似度卻在股票市場融資規模上差異較大。比如浙江省和福建省,前者資源不算豐富,港口優勢也并不突出,但是09到17年間發行股數和融資規模都遠超福建省。兩者之間大差異是地理因素解釋不了的。

(二)經濟政策因素

地理位置、自然條件等內部因素很難被改變,由此帶來的區域經濟差異一旦固定便很難通過自身調節發生改變,此時外部影響如政策因素、預期變動將會起到很大作用。

一項經濟政策的實施會對經濟發展產生重要的導向性,并在時間上有很強的延續性。例如上交所和深交所的成立吸引資金在這上海和深圳兩個地方聚集,上市公司的活動依賴于金融市場,兩者相互依存。政策的導向影響了的資本的流動。而作為政治中心的首都北京自然吸引大量的資金。北京、上海、深圳三個城市的股票發行規模遠超其他地區很大程度上也是基于政策因素。浙江省A股市場股票發行規模較大同樣可以用政策因素來解釋。在堅持推進市場化的改革方向上,浙江省進行的比較徹底。經濟市場化程度較高,民營企業活躍,上市公司數量隨之上升。政策帶來的影響往往不僅限于一個時間點,政策在很長一段時間內是不會發生改變的,并且會自身強化。政策取得一定的效果會進一步促進政策的落實,使政策的作用不斷加強。

(三)產業結構因素

上市公司的產業結構與整體經濟的產業結構趨同。產業的東西部差異會導致A股市場股票發行規模的差異。東部地區第二、三產業發達,占有相當大的比重,而西部地區第一、二產業比重較大。第二、三產業資金與技術密度高,經濟效益顯著,東部地區上市公司數量高于中西部地區與這一點也契合。中部和西部的產業結構類似,融資規模占比也相差不多。上市公司作為企業的代表,通過發行股票融資,擴大生產規模,發展壯大往往也會帶動一個地區同類型行業的發展,促進一個區域的結構調整和經濟發展。

四、主要結論與建議

本文利用2009年到2017年A股市場上市公司股票發行數據進行分析,從結果來看,A股市場股票發行規模存在區域差異是客觀存在的。A股市場股票發行規模主要表現為東高西低,中西差異不大。這說明區域協調發展戰略實施以來,資本市場的區域不平衡問題并沒有得到解決,區域發展不平衡問題仍然存在。在資本流向影響實體經濟發展的現代市場經濟中,分析股票市場融資規模的區域差異對于促進區域協調發展是十分有意義的。

目前我國A股市場股票發行規模的區域差距仍然非常明顯,其直接原因就是上市公司數量和規模的區域不均衡。任何一個國家的經濟都是在不平衡中發展起來的,中國各地區自然條件、歷史人文背景、市場化程度等都有很大不同,各地區的經濟發展存在差異是正常的。但從長遠來看,任由差距擴大是不利于社會經濟發展的。因此要采取相應的措施,促進上市公司區域均衡發展,保證區域經濟的均衡。加強區域間交流,打破區域間的壁壘,降低資金和人力資源的流動成本。引導有條件的上市公司向中西部分流,發揮上市公司對區域經濟發展的積極作用。各地區要因地制宜,發揮地方特色優勢,例如西部地區可以大力發展系能源、綠色金融等,探索新的經濟增長模式。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

音樂探索(2022年2期)2022-05-30 21:01:37

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52