山西省科技創新政策效果評估

2020-01-16 07:02:22蒲則文

經濟師 2020年1期

●蒲則文

一、研究背景

創新是引領發展的第一動力,是建設現代化經濟體系、提高社會生產力和綜合國力的戰略支撐。當前我國經濟發展進入新常態,傳統發展動力不斷減弱,粗放型增長方式難以為繼,必須依靠創新驅動打造發展新引擎。科技創新政策是指決策者為實現所轄區域的科技進步和經濟增長而對社會公共資源進行權威性傾斜分配的工具,對實現創新發展具有極為重要的作用。科技創新政策評估本質上屬于公共政策評估,其目的是對科技創新政策實施效果進行分析和評價①,這對科技創新政策進行評估對于提高政策效率起著至關重要的作用。

目前,學術界關于科技創新政策效果的評估,主要集中在模型和指標體系的構建方面,主要是將模型和指標體系通過經濟計量分析法、成本—效益分析法、模糊數學分析法等進行定量分析②③④⑤⑥⑦。李春艷、孟維站和徐喆等從政策效力、政策目標和政策工具三個維度,對科技政策進行細化,基于其對科技技術創新的影響,從科技政策頒布的數量和效力角度,對科技政策效果進行了評價⑧。閻東彬基于監測評估邏輯框架,運營數據包絡分析法構建了一個科技創新政策實施效果評價標準和評估模型,并對2012—2017年京津冀地區科技創新政策實施效果進行了評估⑨。

山西省作為典型的資源型區域,其經濟增長的傳統動力正逐步衰減。加快形成以創新為主要引領和支撐的經濟體系和發展模式,實現新舊動能轉換與經濟轉型發展,是山西省資源型經濟轉型的核心問題之一。目前山西經濟發展正由主要依靠增加物質資源消耗逐漸向主要依靠科技進步和創新轉變。近年來,山西省政府出臺了一系列科技創新政策來支持和引導山西省的科技創新發展,研發投入自2010年開始快速增長,在2017年達到148.2億元,較2016年增長15.6億元,增長了11.8%。本文擬以政府資助于研發的效果為起點對山西科技創新政策效果進行評估,對政府研發方面公共資助項目的成本和收益進行分析,以促進研發公共投資的合理性,并提高政府資助或投資的效率和效益,這對于提高研發活動的效果和質量,推動山西經濟轉型具有重要意義。

二、評估方法選擇

一般來說,政策評估能否取得成功在一定程度上取決于政策評估方法是否合理。本文側重于政策影響的定量評估。在定量分析方法中,計量經濟學方法能部分地滿足研發對經濟增長的貢獻及其在宏觀經濟層面上的直接和間接影響的要求。考慮到本文擬主要從政府的研發投入對經濟增長的貢獻率的角度對山西省科技創新政策效果進行評估,故本文借鑒深圳創新政策效果評估課題組的研究方法選用以經濟計量模型為基礎的評估方法⑩。

三、評估模型

(一)研發資本收益與全要素生產率之間的關系模型

全要素生產率的增長率為產出增長率超出要素投入增長率的部分,常常被視作科技進步的指標。研發支出可視為知識存量的投資,據此建立研發資本收益與全要素生產率之間的關系模型。

根據經典的生產函數 Y=A(t)F(L,K),其中 Y 代表 GDP,K代表資本,L代表勞動,A代表技術,t代表時間趨勢。因此,國內生產總值的增長率等于技術的增長率、勞動增長率、資本存量增長率的加權和。即:

其中,各變量上的一點表示它們的增長率,SL和SK分別為按照要素成本計算的GDP中勞動力和資本的份額。當GDP的變化僅僅是由于技術變動引起的時候,有:Y=A。

在此情況下,如果我們分別將KR&D和RR&D稱為研發資本的存量和研發資本的回報率,那么以要素成本計算的GDP的變化將是:

因此,全要素生產率(TFP)的增長率可寫為:

其中,政府研發支出對經濟增長的貢獻,可以按照政府研發資本收益占實際GDP差值的比例進行推算。

(二)研發資本存量的估算

本文運用永續盤存法測算研發資本存量,其基本公式為:

上式中 KR&D,t和 KR&D,t-1分別表示第 t年和第 t-1 年的研發資本存量,i表示滯后期,Rt-i表示t-i第期的研發投入,βi表示Rt-i支出的滯后貼現系數,δi表示研發資本存量在第t年的折舊率。鑒于研發投入滯后期難以衡量,學者們一般采取n=1,βi=1,即滯后一年,則該公式為:

Rt-1=當年價計算的研發投資額/研發投資價格指數。

由上式可知永續盤存法測算研發資本存量的關鍵是確定公式中的四個指標:研發投資額、研發投入價格指數、折舊率及初期資本存量。

1.研發投資額的確定。《山西統計年鑒》從2010年才開始公布“全省R&D經費支出的基本情況”,數據的起始年份也是2010年。因此,本文對山西研發資本存量的估算以2010年為基期。為避免重復計算,應從研究經費支出中將勞動報酬扣除。這樣,研發投入的計算公式應為:

其中,R表示扣除勞務費以后的研究投入,RD表示沒有扣除勞務費的研究投入,μ表示勞務費占研發投入的比重。

參照全國人員勞務費占研發投入占比,山西省的勞務費也按照25%的比例進行估算。

2.研發投入價格指數、研發資本折舊率和研發投資的回報率的確定。鑒于目前缺乏R&D投入價格指數的官方統計數據,本文的山西省R&D投入價格指數用全國的固定資產投資價格指數進行替代。

由于缺乏山西省R&D投入的折舊率數據,本文采用江永宏和孫鳳娥對我國R&D投入折舊率的測算結果進行替代。江永宏和孫鳳娥通過比較各個國家R&D投入折舊率的基礎上,認為我國的R&D投入折舊率取20.6%比較穩妥?。

研發投資的回報率,借鑒學者們的做法,對于研發投資的回報率,我們采用45%這一比較穩妥的數值⑩。

3.初始資本存量的計算。目前,最常使用的計算初始資本存量的方法就是永續盤存法。根據 Grilches(1980,1986,1998)???提出的為多數學者所采用的方法,假定初始資本存量的平均增長率等于研發投入的平均增長率,即:

上式中,θ表示研發投入的增長率。當t=1時,可得KR&D,1=KR&D,0(1+θ),再根據KR&D,t=Rt-1+(1-δ)KR&D,t-1,初始資本存量的計算公式為:

其中,KR&D,0為初始研發資本存量,R0為初始年份扣除勞務費后的研發投入,δ為折舊率。

四、評估結果與分析

(一)全社會研發資本收益分析

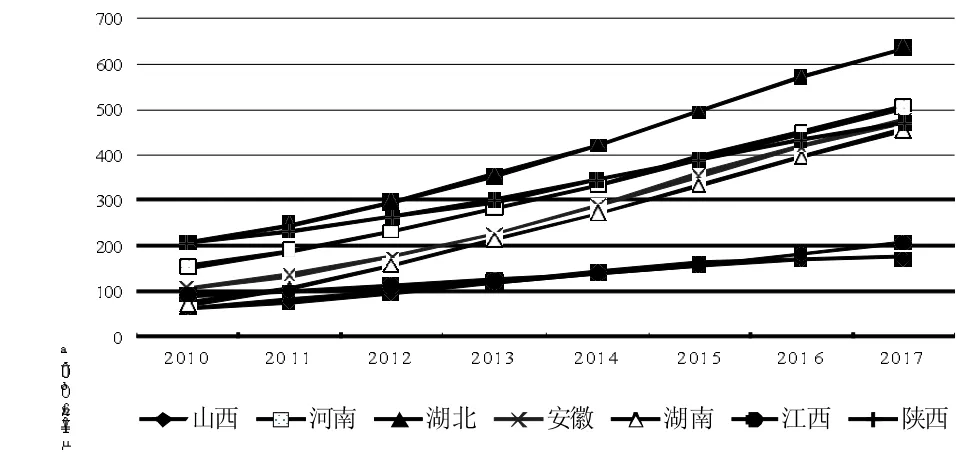

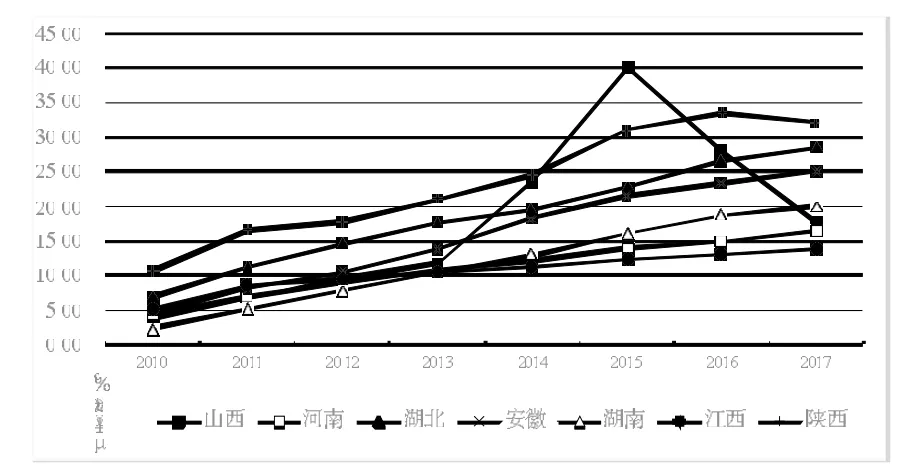

將山西省科技創新政策效果與其他典型省份進行比分析,有助于更好地了解山西省科技創新政策效果。本文選取了同屬中部地區的河南、湖北、安徽、湖南、江西和同屬資源型特征明顯的陜西省等幾個典型省份與山西省進行比較。這些省份在折舊率為45%時的全社會研發資本收益、全社會研發投資對經濟增長貢獻分別見圖1和圖2。

圖1 折舊率為45%時全社會研發資本收益

圖2 折舊率為45%時全社會研發投資對經濟增長貢獻

如圖1所示,在2010—2015年間,各省份全社會年末研發資本收益都處于穩步上升狀態,中部省份在科技經費方面的投入在逐年加大。雖然山西省也處于上升狀態,但居于末位,與第一名湖北省差距懸殊。但從圖2可以看出,山西省研發支出對經濟增長的貢獻在這幾個省份中并不是最差的,在2010-2015年一直處于穩步上升的狀態,在2015年之后出現下降的趨勢。

(二)政府研發資本收益分析

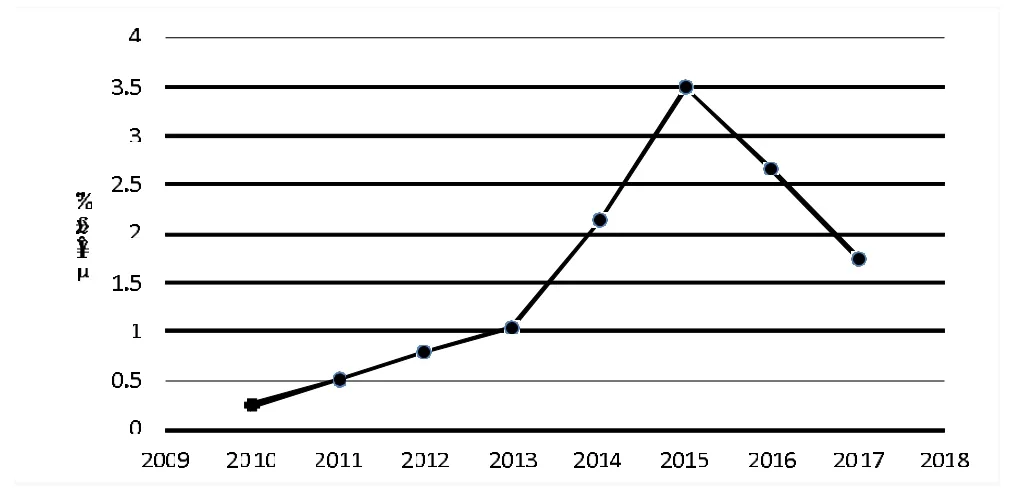

山西省研發資本對經濟增長的貢獻提高幅度不大,但從整體來看效果較好,呈現上升趨勢(圖3)。

圖3 折舊率為45%時山西省研發資本對經濟增長的貢獻

如圖3所示,2010—2017年山西省政府研發資本對經濟增長的貢獻呈現波浪形式,時而上升,時而下降。隨著全省經濟形勢逐漸好轉,創新驅動發展戰略深入實施,2016年山西省GDP有了一定的提升,但政府研發投入對經濟增長的貢獻卻出現了下滑的趨勢。

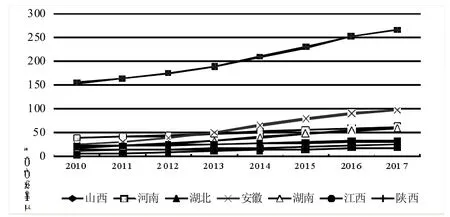

其他典型省份折舊率為45%時全社會研發資本收益、全社會年研發投資對經濟增長的貢獻分別見圖4、圖5。

圖4 折舊率為45%時政府研發資本收益

圖5 折舊率為45%時政府研發資本對經濟增長貢獻

從圖4政府年末研發資本收益來看,陜西省一直處于領先位置,山西省處于末位。并且由圖5可以看出陜西省政府研發支出對經濟增長的貢獻自2010年開始就領遙遙先于山西省,一直處于穩步上升的狀態,而山西省波動幅度較大,政府研發支出對經濟增長的貢獻不穩定。與中部六省相比,山西省的政府年末研發資本收益比起其他省份來說一直處于末位,山西省政府研發支出對經濟增長的貢獻與其他省份相差不多。

五、結論及建議

通過對山西省政府近年來資助或投資于研發的效果進行定量分析,并將其與同屬中部地區的河南、湖北、安徽、湖南、江西和同屬資源型特征明顯的陜西省等幾個典型省份進行比較。發現2010年以來山西省政府的研發投入對經濟增長的具有較大的貢獻,具有一定的效果,但與其他典型省份相比尚有較大差距。為了提高政府研發投入效率,今后應在以下幾個方面進行改進:

1.加大科技研發投入。山西省與陜西省同樣作為資源型經濟地區,山西省政府研發投入占總研發投入的比例遠小于陜西省。因此,在政策方面,政府可根據研發投入現狀,認真落實對于科技創新的扶持政策,完善創新環境政策體系,提高政府研發投入比重。

2.加強科學技術人才隊伍建設。科學技術作為推動現代生產力發展與經濟增長的重要因素和重要力量,其中最重要的就是科技人才的能力。而作為典型的資源型地區,山西省科技創新人才缺乏,尤其是缺乏國內一流水平的科研人才及一流研發團隊。政府應加強政策引導,注重人才的培養與引進。同時,建立有利于科技創新人才競爭的激勵機制,營造一個好的競爭環境,充分調動科研人員的創造性,提升創新效率。

3.建立完善的政府研發投入績效評價體系。通過建立科學的科技投入績效評價體系,提高政府研發投入的效率。探索科學的績效評價理論與方法,對評估過程中的核算機理和評估結果做出明確規定,推進績效評價體系的獨立性,避免科技創新政策的失靈。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-11-30 02:58:01

民生周刊(2020年13期)2020-07-04 02:49:22

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

華人時刊(2018年23期)2018-03-21 06:26:00

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

Coco薇(2016年8期)2016-10-09 02:11:50

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19