遷入人口對成都市住宅市場支撐作用分析

2020-01-16 07:02:42刁龍全

經濟師 2020年1期

●刁龍全

一、背景

人口數量和結構的變化深刻影響著房地產市場,中長期內各城市人口數量走勢的差別將導致其房地產市場出現分化。自外地遷入人口則會對房地產市場需求有顯著正向影響,而青年人口的遷入能夠改善城市人口老齡化水平,進而激發房地產市場活力。自2017年以來,成都、西安、杭州等城市先后降低落戶標準,在全國范圍內掀起城市間“搶人大戰”。數據顯示,自2017年7月至2019年5月,成都市累計落戶人才28.26萬人,其中青年人才占比高達99.3%。青年人的大量遷入,對成都市房地產市場特別是新建商品住宅市場產生了巨大支撐作用。

二、數據來源

本文采用成都市新建商品住宅公證搖號購房的真實成交數據作為住宅市場需求。2018年5月15日起,成都市施行以家庭為單位的新房搖號政策,并將家庭劃分為棚改(拆遷棚改購房需求)、剛需(首套剛需購房需求)、普通(二套改善購房需求)三類。搖號認購完成后,成都住宅與房地產業協會網站(www.cdfangxie.com)將公示中簽購房者基本信息,包括其全部家庭成員身份證號碼前6位。結合各城市行政區劃代碼,可以明確每名購房人的籍貫,進而為分析遷入人口對成都市住宅市場的支撐提供數據支撐。通過收集整理2018年5月15日至12月31日公示信息,刪除部分錯誤、遺漏數據后,共獲35656條購房記錄、涉及58018名購房者。

為分析外來人口對住宅市場影響的空間分布,需對各城市及成都市各區(市)縣就行分級。參照國家統計局劃分標準,本文所指為一線城市為北京、上海、廣州、深圳,二線城市為省會和其他副省級城市,其他城市為三線及以下城市。成都為典型單中心圈層結構城市,根據市民普遍認知和本地住宅市場慣例,將原主城區及高新區劃為一圈層,其他近郊區為二圈層,遠郊市縣為三圈層。

三、遷入人口住宅需求的圈層結構

(一)不同圈層住宅市場供需結構

通過梳理發現,2018年5月15日至12月31日期間,成都市共有192個商品住宅項目完成公證搖號、共計供應住宅5.9萬套,其中一二三圈層占比分別為11.6%、51.4%、37%,二圈層為供給主力區域(見表1)。同期認購數量僅為3.56萬套,市場總供求比達1.66,呈現供大于求趨勢,其中一二三圈層分別為1.33、1.63、1.86,供求比梯次遞增。

表1 不同圈層的住宅供需結構

(二)按遷入人口遠近程度分的住宅需求圈層結構

總的來看,籍貫為成都市、市內省外、相鄰省份、不相鄰省份的購房者占比分別為 47%、41.6%、4.7%、6.7%,其中非成都籍貫購房者占比高達53%,對住宅市場需求貢獻顯著(見表2)。橫向來看(行占比,下同),市外省內、相鄰省份、不相鄰省份購房者占比隨著圈層由內向外遞減,對一二三圈層住宅市場的支撐作用將由內向外衰減。縱向來看(列占比,下同),在成都籍貫購房者中,分布在三圈層的比例最高、達49.6%,而三類非成都市籍貫購房者則分布在二圈層最多,占比均在60%以上、遠高于二圈層52.6%的平均占比。卡方檢驗結果顯示,按遠近程度分的三類購房者的圈層分布兩兩之間具有顯著統計差別(95%置信水平,下同)。具體來說,這三類購房者各自在一圈層的分布比例分別為13.4%、17.4%、23.4%,呈現隨距離增加而增加趨勢,且均高于成都市籍貫購房者比例9.2%,對于一圈層的偏好可見一斑。

表2 按遠近程度分的不同圈層購房者分布(人)

(三)按遷入人口城市等級分的住宅需求圈層結構

總的來看,籍貫為成都市、一線城市、二線城市(不含成都,下同)、三線及以下城市購房者占比分別為47%、0.1%、3.9%、49%,三線及以下城市遷入人口仍是支撐成都市住宅市場的主力(見表3)。橫向來看,一、二線城市購房者比重隨圈層由內向外衰減,對住宅市場支撐作用減弱,而三線城市比例在一二圈層并無區別。縱向來看,三類非成都市籍貫購房者同樣分布在二圈層最多,一二圈層合計占比均超過75%,遠超64.8%的平均水平。卡方檢驗結果顯示,這三類購房者的圈層分布兩兩之間具有顯著統計差別,其分布在一、二圈層的比例隨著城市等級下降而遞減,而三圈層的比例隨城市等級遞減而遞增。

表3 按城市等級分的不同圈層購房者分布

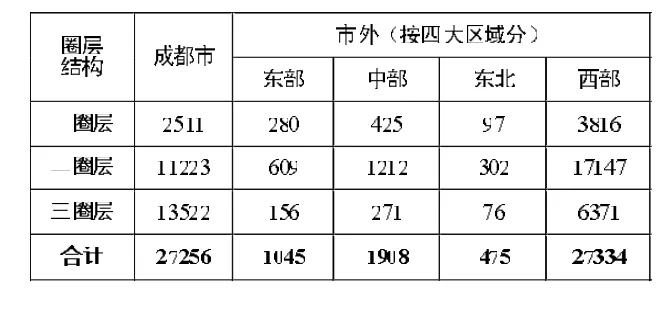

(四)按遷入人口四大區域分的住宅需求圈層結構

總的來看,籍貫為成都市、東部、中部、東北、西部(不含成都,下同)購房者占比分別為 47%、1.8%、3.3%、0.8%、47.1%,西部地區遷入購房者是主要來源,且東北地區占比最少(見表4)。橫向來看,中部地區的購房者占比雖與西部地區差距較大,但是東部地區數量的2倍、東北的3~4倍,是遷入住宅需求第二大需求來源。類似地,來自東部、中部、東北遷入購房者的占比隨著圈層由內向外衰減。縱向來看,四大區域購房者同樣分布在二圈層最多,除西部外一二圈層合計占比均在85%左右。卡方檢驗結果顯示,各區域的購房者的圈層分布兩兩之間同樣具有顯著統計差別,東部地區購房者中分布在一圈層的比例高于其他地區。

表4 按四大區域分的不同圈層購房者分布

四、遷入人口購房需求產品結構

(一)細分市場的住宅供需結構

從細分市場看(因拆遷棚改購房需求占比較小且政策性較強,本文不作分析),首套剛需房市場供求比(1.34)低于二套改善房(1.81),且這一趨勢在一二三圈層均得到保持,但二套改善房市場中二圈層供求比高于一三圈層,與總供求比隨圈層遞增的趨勢相異(見表5)。

表5 不同細分市場住宅供需結構

(二)按遷入人口遠近程度分的細分市場的住宅需求結構

總的來看,棚改、首套剛需、二套改善三類細分市場需求占比為2.6%、58.3%、39.1%,首套剛需房是需求的主力(見表6)。橫向來看,首套剛需房市場上遷入人口占比為51.7%,較二套改善房市場低4.9個百分點。且首套剛需房市場上按遠近程度分的三類購房者占比均低于其在二套改善房市場占比,遷入人口對于剛需房市場的支撐能力低于改善房市場。縱向來看,市內省外遷入人口購買三類房屋占比與全市平均基本相當,而相鄰省份和不相鄰省份兩類遷入人口購買二套改善住房比例高于平均。

表6 按遠近程度分的細分市場購房者分布

(三)按遷入人口城市等級分的細分市場的住宅需求結構

橫向來看,首套剛需房市場上自各線城市遷入人口占比均低于二套改善房市場,遷入人口對于剛需房市場的支撐能力低于改善房市場。縱向來看,一二線城市遷入人口購買剛需房比例略低于全市平均,購買改善房比例遠高于全市平均,二者幾乎各占50%左右(見表 7)。

表7 按城市等級分的不同細分市場購房者分布

(四)按遷入人口四大區域分的細分市場的住宅需求結構

橫向來看,首套剛需房市場上自東部、中部、東北遷入人口占比為5.4%,略低于二套改善房市場的6.9%。縱向來看,四大區域遷入人口購剛需房比例均低于成都市籍貫購房者,但二套改善房比卻更高(見表8)。

表8 按四大區域分的不同細分市場購房者分布

五、結論

本文分析了成都市遷入人口住宅市場的空間結構、圈層結構和細分市場結構,得出以下結論:

遷入人口占購房者總數的53%,對成都市住宅市場貢獻顯著,已成為最大的住宅需求群體,其中又以市內省外地區、三線及以下城市、西部地區遷入人口為主。針對上述地區購房者居住習慣、品質要求、風格偏好的調查研究,或將有助于進行更為精細的市場區隔,提升住宅產品的接納度。

遷入人口的購房需求主要分布在一二圈層,對成都市住宅市場的支撐作用由內向外衰減,越是來自發達地區的購房者越傾向于購買一二圈層住宅。即便是來自西部及三線以下城市的遷入人口,在一二圈層的分布比例也較成都市戶籍購房者高出不少。由此可見成都市住宅市場中心極化現象明顯,區域間發展不均衡現象突出,遠郊區住宅市場更難享受到人口遷移政策的紅利,開發商在制定開發策略時理應將這一因素納入考量。

遷入人口在首套剛需、二套改善房市場占比均超過50%,但對前者支撐能力低于二后者。一二線城市等發達地區遷入人口購買二套改善房的比例均在50%左右,遠高于成都市戶籍購房者和全市平均。這一地區遷入人口強大的購買能力值得房地產開發商重點關注,在后續開發中加大針對性營銷力度。