中小企業融資情況的實證分析

2020-02-14 05:53:22吳欣怡

商情 2020年3期

關鍵詞:中小企業

吳欣怡

【摘要】本文通過對湖北省黃岡市已上市的中小企業的資產有息負債率和資產負債率在不同時間段進行對比分析,闡釋其融資情況的變化,并從公司、政府和金融機構三方出發找出黃岡市中小企業融資困難的原因,最終結合實際給出黃岡市解決中小企業融資問題的對策。

【關鍵詞】經濟結構調整;中小企業;黃岡;融資問題;上市公司

1 黃岡市中小企業的融資問題實證分析

1.1數據來源

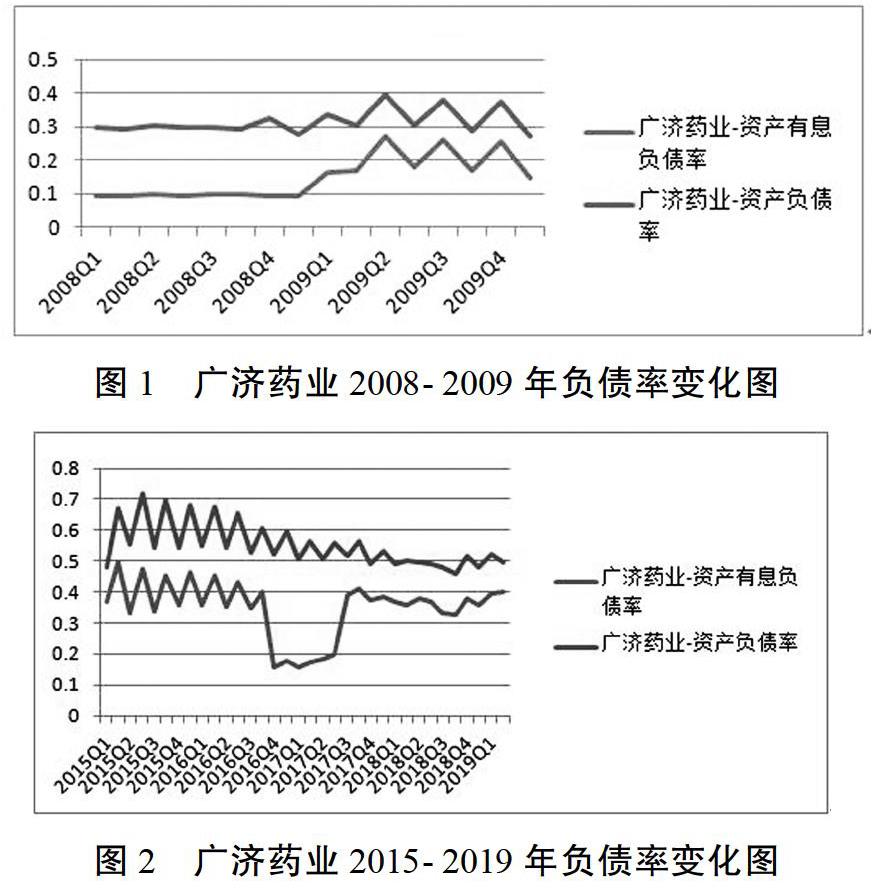

廣濟藥業于1999年11月掛牌上市交易,為了具體研究近年來在國家政策的大力支持下黃岡市上市交易的中小企業的融資狀況,本文將選取廣濟藥業2008—2009年金融危機爆發后的數據以及2015—2019年的數據,數據來源于國泰安數據官網。

另外,通過閱讀相關文獻及實證分析,本文使用的指標及其計算如下:

(1)有息負債=短期借款(元)+長期借款(元)

(1)資產有息負債率=有息負債(元)/有息負債與所有者權益合計(元);

(2)資產負債率=負債總額(元)/資產總額(元)其中,資產有息負債率指的是,一家公司以償還利息為條件的向商業銀行等金融機構借入的債務占公司全部資產的比例;資產負債率指的是,一家公司的總資產中債務所占的比例。

1.2研究結果分析

由圖1可知,2008年金融危機爆發后,在2008—2009年這一時間段的會計期間內,廣濟藥業的資產有息負債率和資產負債率呈現出同樣的趨勢變化,具有規律性;但是廣濟藥業的資產有息負債率始終低于50%,處于良性狀態,說明這期間企業的融資情況良好,企業有穩定的償債能力,能夠歸還因欠債所產生的利息。

由圖2的數據變化可知,在2015—2019年廣濟藥業的資產有息負債率與資產負債率的差距較小但廣濟藥業的資產負債率在2015—2019年間都高于50%,其融資狀況不容樂觀,企業的償債能力不足。

通過上面兩張折線圖的對比分析可得出:作為黃岡市唯一的在A股—中小企業板上市的公司,廣濟藥業在自2008年中國受到金融危機影響的兩年內,廣濟藥業的資產有息負債率和資產負債率較低,顯現出了其償債能力的優勢,但從側面表現出當時企業的融資情況不樂觀;而在2015—2019年,在國內經濟結構調整和大力解決中小企業融資問題的背景下,廣濟藥業的資產有息負債率和資產負債率偏高,甚至超過了良性值,這說明企業的償付能力有所下降,但是企業的資產有息負債率較高,說明其融資問題得到一定的解決,融資情況較好。

2 中小企業融資難的原因

2.1中小企業的自身問題

首先,中小企業一般處在剛起步發展的萌芽期,缺少企業經營管理的經驗。

第二,中小企業的財務關系不明確,相關機制不完善。

第三,中小企業經營者對時勢把握不清,仍然想通過建材、石材等傳統產業獲得出路,未預見到科技與進步的力量。

第四,中小企業的信用程度低,存在不良貸款,還款能力不足。

2.2銀行等金融機構“放款難”

首先,中小企業的信用程度低,商業銀行等金融機構難以放款。

第二,中小企業的貸款具有融資所需金額小、融資頻率大的特點,造成銀行放款的復雜性,使銀行對中小企業進行放款的成本偏高,導致銀行對中小企業可獲得的收益與銀行所負擔的成本差距較大,造成銀行等金融機構放款有一定的難度;

第三,中小企業的利潤率比大型企業的利潤率低。

2.3政府相關制度未徹底落實

3 中小企業融資困難的解決對策

3.1中小企業

首先,黃岡市的中小企業要彌補自身知識的缺失,加強對民間融資渠道的了解,同時提高防范風險的警惕性,拓寬企業的融資渠道;

第二,黃岡市的中小企業的要明確財務關系,加快完善相關機制。

第三,黃岡市的中小企業要提高自身的科技創新能力,迎合時代發展的要求。

3.2銀行等金融機構

第一,銀行等金融機構要端正偏向大型大宗企業貸款的特點。

第二,黃岡市的銀行等金融機構要實現金融創新,提高金融運作的效率。

3.3政府

首先,政府要加快完善融資擔保體系,加快建立以政府出資為主導的有利于服務中小企業融資需求的融資擔保機構。

第二,鼓勵金融創新,引進外資、基金項目。

第三,建立完善的信用制度,強化中小企業的信用意識,健全中小企業信用評價的指標體系,完善中小企業信用評價的制度體系。

參考文獻:

[1]習近平:在民營企業座談會上的講話[J].中國農業會計,2018,(11):59-61.

[2]趙建輝.我國中小企業融資問題研究[J].商業會計,2019,(8):68-71.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33