以香港股票數據測試資產定價模型

2020-02-20 14:30:27李福文

時代金融 2020年2期

李福文

摘要:本文試利用香的股票市場的歷史數據,對CAPM對投資收益的預期作測試,以期加深了解該模型理論運用于現實情況的可靠度與局限性,設定用香港特區股票交易市場2000-2015年間的數據對CAPM作時間序列的回歸分析,所的數據為香港金融管理局網頁中,經過核對的可靠料,并參考相類似的學術研究方法,以求得到較實際的結論。

關鍵詞:資產定價模型 香港股票 風險系數

一、投資的風險預測需要

投資的最終目的是為了盈利,投資者把資本投放到市場上不同的資產以期獲得利潤,能以零風險得到一定回報率的資產,稱為無風險資產Riskless Asset,一般如債券、定期存款等,但相對于其他投資項目會獲利較少,而帶有一定虧損風險的資產每每能帶來更高收益。如果一項資產帶有一定風險,而無法提供高于無風險資產的回報率,則投資人便自會選擇投放到無風險資產,能引起投資人愿意放棄無風險獲利機會而投放資本到該風險資產的涂外回報,稱為風險溢價Risk Premium。

為了得到收益最大化,投資人希望有一套能預計風險與相應回報率的數理模型,以期確定某資產的客觀定價,資產定價模型Capital Asset Pricing Model (CAPM) 便是其中一種常用的定價模型,縱使受到不少學者的質疑其實用性,尤其對其理論假設存有極大爭議,但經歷數十年的學術研究檢察,至今仍是一項常用的金融分析模型。CAPM的歷史可追溯到上世紀70年代經濟學家威廉·夏普(William Sharpe)、林特爾(John Lintner)、特里諾(Jack Treynor)和莫辛(Jan Mossin)等人提出,隨后經過數十年的實際應用與不斷的改良,在投資組合理論的基礎上提出資產定價這一概念,給金融市場的極大的貢獻,從而對各種資產的價格理論提供了實際的理論基礎,隨后的四十多年,CAPM被廣泛應用于投資決定和公司資本配置方面的優劣取舍。資本資產定價模型中,所謂資本資產主要指的是股票資產,而定價則試圖解釋資本市場如何決定股票收益率,進而決定股票價格。在70年代初,經濟學家費馬Fama 與麥克白MacBeth以實證測試得出對CAPM支持性的結論,認為風險資產的回報率是與系數成線性正相關 (linear function) ,Friend 與 Blume (1970),Black,Jensen 與Scholes(1972)等學者亦作出相類的實證研究,結論皆對CAPM提出正面的支持。在美國投資業,CAPM有頗多的研究,但運用于香港特區,研究文獻仍是不多,而CAPM在投資理論中,確是構建資產定價模型的重要起始點,故值得進一步作實證研究。

二、資產定價模型的理論

根據Sharper-Lintner的資本資產定價模型,對于一個給定的資產i,它的期望收益率和市場投資組合的期望收益率之間的關系可以表示為:

E(ri)=rf+βi[E(rm)- rf]

其中:E(ri)是資產 i的期望收益率;rf是無風險收益率,通常以國債的利率來近似替代;i是資產i的系統性風險系數;定義為:βi= cov( ri,rm)/σ2(rm)

E(rm)是市場投資m的期望收益率,通常用股票價格指數收益率的平均值或所有股票的平均收益率來代替;E(rm)-rf即是市場風險溢價(Market Risk Premium),即市場投資組合的期望收益率與無風險收益率之差。換言之,當等如0,預期收益為與無風險套利率相等,當等如1,則預期風險等如市場回報率,故值表示投資股票或某組合在承受相關風險作投資所得的在無風險套利率以上的額外報酬。

投資者可以歷史數據,估算某一資產的i值,以便于比較不同資產的投資風險與回報率,從而決定哪個投資項目能獲得更大利潤。

過去數十年,經不同學者反復研究,認為資產定價對實際應用估價是非常不準,主要原因是其立論假設與實際情況不符,如假設無風險資產在市場上難以實現,稅務與交易費用等交易磨擦,以至無限借貸無限交易等假設,實為理想化模型的初始設定,以便數理上的運算得以簡便施行,至于市場參與者為理性人,追求利益最大化,完全交易訊息等,皆為金融經濟學的常見假設,過多在這假設上的批判,實為不必要的陳腔濫調。

凡作學術研究,定必先作某些理想化假設,始能在多重因素繁雜的市場環境下找出自變量與因變量的關系與相關程度,而理論的實際應用自應因應實際情況而考慮估算的信度與效度,知其局限性,明其可靠程度,再作更深入研究,若CAPM為一無可取的理論,相信無法在金融市場上獲得普遍應用,其簡單直接的理論,亦具明確局限的方差值計算,實為一頗值得研究的理論。

三、研究數據與分析方法

本文的分析使用線性回歸分析法,先利用2000-2010數據,對股票回報率與市場回報率作回歸分析而獲得每只股票的系數,同時亦考慮投資者以同等比重投資于不同股票的投資組合(Portfolio),計算其平均總收益及投資組合的系數,分析所得出的后,代入CAPM的公式,計算出2011-2015年同樣股票及其投資組合的預測收益,然后與2011-2015年同期的真實收益率作比較。

研究所用的股票數據是按照香港金融管理局網頁投供的歷史股價*包括2000-2015年的股票數據。無風險收益率是以香港特區政府債券收益率**為基礎。而市場收益率則是以恒生指數每日收市點數為基礎。本文的研究挑選了9只恒生指數成份股作研究對象,因考慮在2000-2015年間,該類股份較少受特發性事件如分拆、私有化或個別不利的公司消息所影響的非系統性風險。

具體分析是假定投資者在2000-2010年期間每交易日購入該股票,而定期在30個交易日后賣出,可得每30個交易日期間(t=30)所得的收益或虧損Ri,買入與賣出價位都依據交易日的調整后收市價位(adjusted closing daily prices)計算,然后對該收益作線性回歸分析,估算出系數。再運用該系數以CAPM公式推算2011-2015年間,同樣以30個交易期間作買賣的交易模式,計算各股票及投資組合的收益或虧損,并與真實數據作統計學上關聯程度分析(Degree of Correlation),以測試CAPM的可靠程度。

*https://www.hsi.com.hk/chi/resources-education/quarterly-publications

**https://www.hkma.gov.hk/eng/market-data-and-statistics/monetary-statistics/monetary-base/

每日收市價位因在時間序列中為動態數據,為契合靜態模型構建,考慮將資產收益設定為 (Pt-Pt-30)/Pt-30,的百份率,即在時間點t 的收市價 Pt,除以上30個交易日收市價Pt-30的百份比。而同理,市場收益亦設定為恒生指數Ht每日收市點數除了上30個交易日的收市點數的百份比(Ht-Ht-30)/Ht-30。

四、分析結果

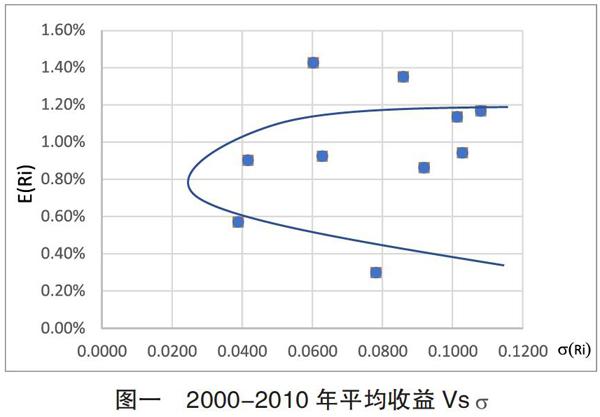

圖一表示各股票在2000-2010期間的平均收益率與其方差,運用簡單的二次方程式回歸 (Least square Quadratic Regression) ,可以看出其關系大致與最少方差前線(Minimum variance frontier,Fama-French (2004))分布近似。

各股要與均比重投資組合計算出的系數如下:

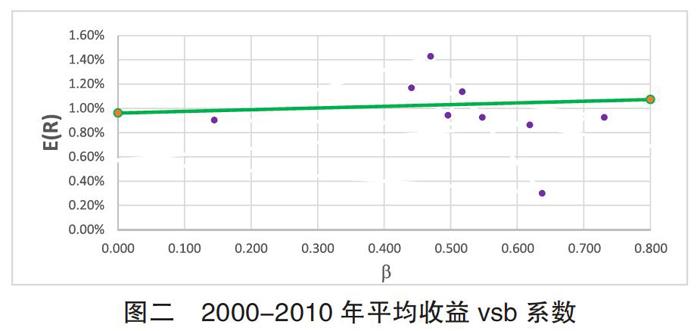

而預期收益與值的最切合直線 (Best-fit line)比較可見是正相關如圖二。

下表列出各股票與投資組合的真實歷史數據與以CAPM計算出的預期收益率比較,CAPM普遍地低于真實數字,而相關程度系數(Correlation Coefficient) 相當低,顯示CAPM對真實的預期不足,但投資組合的相關系數最高(84.3%)。以不同的買賣期間t= 60,90,180,360作同類的測試,并未見明顯分別,這項測試可見CAPM在實證的預測上并不如理論般切合實際。

以不同的買賣期間t= 60,90,180,360作同類的測試,并未見明顯分別,這項測試可見CAPM在實證的預測上并不如理論般切合實際。

五、討論

從以上分析,可見風險與溢價呈正相關,但以歷史數據計算出的風險系數并不見得能得到可靠的預測,CAPM模型始終受限于理想化假設,并未提供預股票的合理定價。但透過投資組合,分散不同資產,可稍提高CAPM與真實股價的關聯情度,大于單一股,當中是各種不同資產的系統性風險的估算的統計差在投資組合中互相抵消。風險系數較高的資產在現實中雖然2000-2010年間是與收益率正相關,但在隨后2011-2015年間并不呈現正相關關系,故以2000-2010年的歷史數據估算風險系數,并不能用作有效預測未來2011-2015年的股價,因此亦有學者提出系數并非一個常數,而是隨時序變動的。

而且模型中假設投資者是無差別地作同期間買賣,即t 為常數不變,也并不與現實相乎,故另一可較切合現實的模型,是對應某預期止盈率或預期止蝕率作買賣,即并非定期作買入賣出,而是在買入股票后,當股價上升至一定預設盈利率便賣出,或到一定預設的虧損率亦會賣出,較合乎市場交易的行為模式。而研究對象只用9只恒指成份股,雖然是市場較具代表性的股票,但數據難免較單一,若能加入風險較高的股票作投資組合,或可得到對CAPM理論更全面的評價,然而則作為學術練習,此研究能顯示CAPM模型的實際操作與局限性。

六、結論

CAPM對應風險與回報提供一個簡單的線性關系,以便于運用歷史數據作統計分析,但作為市場上給資產作客觀定價,其統計學上的可靠度并不足夠,但作為金融市場研究的學術模型基礎,仍具一定的指導性意義。

參考文獻:

[1]Eugene F. Fama and Kenneth R. French,The Capital Asset Pricing Model: Theory and Evidence,2004.

[2]Shweta Bajpaia,Anil K Sharmab,An Empirical Testing of Capital Asset Pricing Model in India,XVIII Annual International Conference of the Society of Operations Management (SOM-14) 2015.

[3]Serginio Sylvain,Fama-MacBeth 1973: Replication and Extension,Graduate School of Economics,University of Chicago,Chicago,IL 60615,USA,October 11,2013.

作者單位:上海財經大學