所有權(quán)結(jié)構(gòu)、盈余質(zhì)量與股東回報(bào)

2020-02-20 14:30:27李錦煌黃曉波

時(shí)代金融 2020年2期

李錦煌 黃曉波

摘要:本文以2003年-2016年滬深兩市A股非金融行業(yè)上市公司數(shù)據(jù)作為研究樣本,運(yùn)用回歸分析法研究所有權(quán)結(jié)構(gòu)對(duì)股東回報(bào)的影響,以及盈余質(zhì)量對(duì)股東回報(bào)的影響。通過(guò)實(shí)證分析得出合理的所有權(quán)結(jié)構(gòu)能有效提升股東回報(bào),盈余質(zhì)量對(duì)股東回報(bào)具有顯著影響,高質(zhì)量的盈余能夠有效提升股東回報(bào)的結(jié)論。

關(guān)鍵詞:所有權(quán)結(jié)構(gòu)? 盈余質(zhì)量? 股東回報(bào)

股東是公司發(fā)展過(guò)程中的力量基礎(chǔ)和資金源泉,股東進(jìn)行投資,形成了公司這種企業(yè)法人組織,由于股東的出資,對(duì)公司形成了股權(quán)。股東們?cè)诠镜陌l(fā)展過(guò)程中,依法享有享受權(quán)益的權(quán)利,并參與公司的重大決策和對(duì)管理者的選擇。所以股東在公司的發(fā)展中起著重大的作用,較高、可持續(xù)的股東回報(bào)有利于公司的可持續(xù)發(fā)展。盈余是會(huì)計(jì)信息的核心,對(duì)盈余進(jìn)行記錄與處理是會(huì)計(jì)工作的核心,盈余質(zhì)量越高,就越能保證股東的利益,提高企業(yè)投資的效率,促進(jìn)企業(yè)健康快速發(fā)展。所有權(quán)結(jié)構(gòu)是公司內(nèi)部治理中重要的組成部分,影響著公司的健康發(fā)展。在我國(guó)上市公司中,大股東的控股比例一般比較高,極大股東通過(guò)“隧道行為”會(huì)侵占中小股東的利益,通過(guò)合理的所有權(quán)結(jié)構(gòu)可以使股東之間的權(quán)力得到有效制衡,從而有效緩解大股東與中小股東之間的利益沖突,同時(shí)公司中往往存在著控制權(quán)和現(xiàn)金流權(quán)的兩權(quán)分離現(xiàn)象,這些都是影響公司治理的重要因素,進(jìn)而影響股東回報(bào)。綜上所述所有權(quán)結(jié)構(gòu)、盈余質(zhì)量對(duì)股東回報(bào)存在一定的內(nèi)在聯(lián)系。本文關(guān)于所有權(quán)結(jié)構(gòu)對(duì)股東回報(bào)的影響、盈余質(zhì)量對(duì)股東回報(bào)的影響就顯得尤為必要。

一、文獻(xiàn)述評(píng)

王薛(2017)以2012-2015年中國(guó)滬、深兩市A股制造業(yè)上市企業(yè)為研究對(duì)象,從控股股東性質(zhì)、股權(quán)制衡和機(jī)構(gòu)投資者持股比例三個(gè)方面衡量企業(yè)的股權(quán)結(jié)構(gòu)。

楊松令、孫思婧和劉亭立(2018)發(fā)現(xiàn)公司的盈余管理行為會(huì)降低公司的財(cái)務(wù)信息質(zhì)量。

李曉東和張曉婕(2018)選取滬深 A 股上市公司 2007- 2015 年的數(shù)據(jù)為研究樣本,對(duì)10 種盈余管理模型識(shí)別效力分別進(jìn)行檢驗(yàn),并基于中國(guó)國(guó)有經(jīng)濟(jì)特征,考慮產(chǎn)權(quán)性質(zhì)差異對(duì)盈余管理行為的影響,比較已有模型在不同產(chǎn)權(quán)屬性中的測(cè)度效力。

張紅梅和周彬(2019)基于委托代理理論,研究上市公司第一大股東持股比例與公司績(jī)效的關(guān)系,檢驗(yàn)公司是否存在最優(yōu)的股權(quán)結(jié)構(gòu)。研究發(fā)現(xiàn),中國(guó)上市公司第一大股東最優(yōu)的持股比例為 27.815%。第一大股東持股比例的區(qū)間效應(yīng)及其最優(yōu)水平會(huì)隨著公司內(nèi)外部環(huán)境的變化而動(dòng)態(tài)調(diào)整。

二、理論分析與研究假設(shè)

盈余是會(huì)計(jì)信息的核心,對(duì)盈余進(jìn)行記錄與處理是會(huì)計(jì)工作的核心。良好的盈余質(zhì)量說(shuō)明企業(yè)存在良好的發(fā)展?fàn)顟B(tài)。,盈余質(zhì)量越高,就越能保證股東的利益,提高企業(yè)投資的效率,促進(jìn)企業(yè)健康快速發(fā)展。基于以上分析,提出本文的假設(shè)1:

假設(shè)1:盈余質(zhì)量與股東回報(bào)之間顯著正相關(guān)

企業(yè)所有權(quán)結(jié)構(gòu)又稱企業(yè)的股東產(chǎn)權(quán)性質(zhì),是企業(yè)產(chǎn)權(quán)安排的基礎(chǔ),它決定著企業(yè)產(chǎn)權(quán)的具體分配方式和分配比例,具體指的是控股主體的性質(zhì)不同和持有數(shù)量的不同分布情況,在本文的研究中用股權(quán)制衡度、兩權(quán)分離度、國(guó)有企業(yè)和非國(guó)有企業(yè),中央企業(yè)和地方企業(yè)四個(gè)指標(biāo)來(lái)衡量。公司在我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)發(fā)展中起著重要推動(dòng)作用,較高的股東回報(bào)有利于公司的可持續(xù)發(fā)展。在我國(guó)上市公司中存在極大股東的“隧道”行為,不利于發(fā)揮董事會(huì)的監(jiān)管職能和決策職能,不利于公司的健康發(fā)展,進(jìn)而影響到公司的股東回報(bào)。通過(guò)合理的所有權(quán)結(jié)構(gòu)能夠有可以使股東之間的權(quán)力得到有效制衡,從而有效緩解大股東與中小股東之間的利益沖突,進(jìn)而提高公司的股東回報(bào)。基于以上分析,提出本文的假設(shè)2:

假設(shè)2:所有權(quán)結(jié)構(gòu)合理性與股東回報(bào)之間顯著正相關(guān)

三、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)

本文選取2003年-2016年滬深兩市A股上市公司數(shù)據(jù)作為研究樣本,行業(yè)分類選擇證監(jiān)會(huì)2012年行業(yè)分類,并按照以下條件對(duì)樣本進(jìn)行篩選:由于金融公司信息披露有特殊規(guī)定,剔除金融行業(yè)上市公司;只保留非ST公司;刪除不完整和不合理數(shù)據(jù);對(duì)所有連續(xù)變量進(jìn)行5%的縮尾處理;本文的所有數(shù)據(jù)均來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),數(shù)據(jù)的處理軟件使用的是 EXCEL2007 以及 STATA13.0。

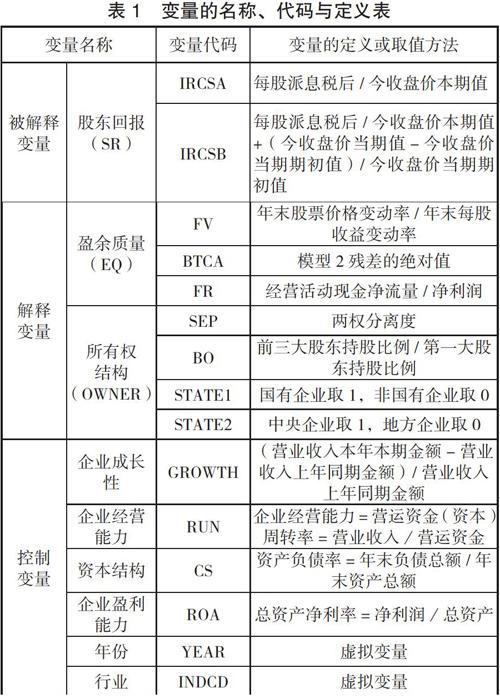

(二) 變量定義

1.被解釋變量:股東回報(bào)。(1)IRCSA(普通股獲利率A)=每股派息稅后/今收盤價(jià)本期值。(2)IRCSB(普通股獲利率B)=每股派息稅后/今收盤價(jià)本期值+(今收盤價(jià)當(dāng)期值-今收盤價(jià)當(dāng)期期初值)/今收盤價(jià)當(dāng)期期初值。

2.解釋變量:盈余質(zhì)量。(1)FV(應(yīng)計(jì)質(zhì)量)=年末股票價(jià)格變動(dòng)率/年末每股收益變動(dòng)率。其中:年末股票價(jià)格變動(dòng)率=(本年末股票價(jià)格-上年末股票價(jià)格)/上年末股票價(jià)格;年末每股收益變動(dòng)率=(本年末每股收益-上年末每股收益)/上年末每股收益。(2)FR(忠實(shí)表達(dá))=經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量/凈利潤(rùn)。(3)用Dechow and Dichev(2002)模型的殘差計(jì)量。模型如下:

(模型1)

在模型1中,TCA 是指總流動(dòng)應(yīng)計(jì)利潤(rùn)(Total current accruals),等于營(yíng)業(yè)利潤(rùn)減去經(jīng)營(yíng)活動(dòng)現(xiàn)金流量,再加上折舊和攤銷費(fèi)用;CFO 是指經(jīng)營(yíng)活動(dòng)現(xiàn)金流量(來(lái)自現(xiàn)金流量表);ΔREV指營(yíng)業(yè)收入改變量,即本年?duì)I業(yè)收入減去上年?duì)I業(yè)收入;PPE 指年末固定資產(chǎn)價(jià)值;i 和t 分別是企業(yè)和年度標(biāo)示;e是殘差。殘差越大,說(shuō)明應(yīng)計(jì)項(xiàng)目的質(zhì)量越差,即盈余質(zhì)量越差。

對(duì)模型1進(jìn)行改進(jìn),改進(jìn)模型為:

(模型2)

BTCA=|ei,t|,BTCA值越大,說(shuō)明盈余質(zhì)量越差

3.解釋變量:所有權(quán)結(jié)構(gòu)(OWNER)。(1)STATE1(國(guó)有企業(yè)取1,非國(guó)有企業(yè)取0)。(2)STATE2(中央企業(yè)取1,地方企業(yè)取0)。(3)SEP(兩權(quán)分離度)是控制權(quán)與所有權(quán)之間。“控制權(quán)”又稱表決權(quán),是指實(shí)際控制人擁有上市公司控制權(quán)比例;“所有權(quán)”又稱現(xiàn)金流權(quán),是指實(shí)際控制人擁有上市公司所有權(quán)比例。(4)BO(股權(quán)制衡度)=前三大股東持股比例/第一大股東持股比例

4.控制變量。(1)GROWTH(企業(yè)成長(zhǎng)性=(營(yíng)業(yè)收入本年本期金額-營(yíng)業(yè)收入上年同期金額)/(營(yíng)業(yè)收入上年同期金額),公司的成長(zhǎng)性通過(guò)營(yíng)業(yè)收入的增長(zhǎng)率來(lái)衡量.(2)RUN(企業(yè)經(jīng)營(yíng)能力=營(yíng)運(yùn)資金(資本)周轉(zhuǎn)率=營(yíng)業(yè)收入/營(yíng)運(yùn)資金)。(3)ROA(總資產(chǎn)凈利率=凈利潤(rùn)/總資產(chǎn))。(4)CS(資產(chǎn)負(fù)債率=年末負(fù)債總額/年末資產(chǎn)總額)。此外所有回歸中,引入YEAR(年份)和INDCD(行業(yè))兩個(gè)虛擬變量。

四、全部樣本實(shí)證檢驗(yàn)結(jié)果

(一)描述性統(tǒng)計(jì)分析

從表2中可以發(fā)現(xiàn):一是樣本公司的IRCSA平均值為0.0066,最小值為0,最大值為0.0278,標(biāo)準(zhǔn)差為0.0082,;IRCSB平均值為0.1356,最小值為-0.6311,最大值為1.6700,標(biāo)準(zhǔn)差為0.6139,樣本公司的股東回報(bào)有較大差異。二是樣本公司的FV平均值為0.3694,最小值為-5.0959,最大值為6.3049,標(biāo)準(zhǔn)差為2.3869;FR平均值為1.4181,最小值為-5.0959,最大值為6.3049,標(biāo)準(zhǔn)差為2.9844;DTCA平均值為0.0326,最小值為0.0023,最大值為0.1058,標(biāo)準(zhǔn)差為0.0279.樣本公司的盈余質(zhì)量有較大差異。三是樣本公司的BO平均值為0.4541,最小值為0.0243,最大值為1.3363,標(biāo)準(zhǔn)差為0.3987;SEP平均值為4.8065,最小值為0,最大值為21.8766,標(biāo)準(zhǔn)差為7.3560;STATE1平均值為0.5207,說(shuō)明樣本中52.07%為國(guó)有企業(yè);STATE2平均值為0.3086,說(shuō)明樣本中30.86%為中央企業(yè)。四是GROWTH平均值為0.1634,標(biāo)準(zhǔn)差為0.2849。五是RUN平均值為1.7724,標(biāo)準(zhǔn)差為7.5010。六是ROA平均值為0.0365,標(biāo)準(zhǔn)差為0.0425。七是CS平均值為0.4659,標(biāo)準(zhǔn)差為0.2008。

(二)相關(guān)分析

變量的相關(guān)系數(shù)及其顯著性見表3。

從表3中可以發(fā)現(xiàn):一是應(yīng)計(jì)質(zhì)量(FV)與普通股獲利率A(IRCSA)顯著正相關(guān),相關(guān)系數(shù)為0.045,在1%的水平上顯著;應(yīng)計(jì)質(zhì)量(FV)與普通股獲利率B(IRCSB)顯著正相關(guān),相關(guān)系數(shù)為0.071,在1%的水平上顯著。二是DTCA與普通股獲利率A(IRCSA)顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.061,在1%的水平上顯著,與普通股獲利率B(IRCSB)顯著正相關(guān),相關(guān)系數(shù)為0.024,在5%的水平上顯著。三是忠實(shí)表達(dá)(FR)與普通股獲利率A(IRCSA)相關(guān)系數(shù)為-0.016,不顯著。與普通股獲利率B(IRCSB)顯著正相關(guān),相關(guān)系數(shù)為0.034,在1%的水平上顯著。四是兩權(quán)分離度(SEP)與普通股獲利率A(IRCSA)顯著正相關(guān),相關(guān)系數(shù)為0.027,在1%的水平上顯著。兩權(quán)分離度(SEP)與普通股獲利率B(IRCSB)相關(guān)系數(shù)為0.0000,不顯著。五是股權(quán)制衡度(BO)與普通股獲利率A(IRCSA)顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.036,在1%的水平下顯著,股權(quán)制衡度(BO)普通股獲利率B(IRCSB)顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.030,在1%的水平下顯著。六是STATE1與普通股獲利率A(IRCSA)顯著正相關(guān),相關(guān)系數(shù)為0.065,在1%的水平下顯著。STATE1與普通股獲利率B(IRCSB)顯著正相關(guān),相關(guān)系數(shù)為0.038,在1%的水平下顯著。

從表3中還可以發(fā)現(xiàn):一是與普通股獲利率A(IRCSA)顯著正相關(guān)的還有企業(yè)成長(zhǎng)性(GROWTH)、企業(yè)經(jīng)營(yíng)能力(RUN)、企業(yè)盈利能力(ROA),相關(guān)系數(shù)分別為0.056、0.058、0.412,在1%的水平下顯著。與普通股獲利率A(IRCSA)顯著負(fù)相關(guān)的有資本結(jié)構(gòu)(CS),相關(guān)系數(shù)為-0.132,在1%的水平下顯著。二是與普通股獲利率B(IRCSB)顯著正相關(guān)的還有企業(yè)成長(zhǎng)性(GROWTH)、資本結(jié)構(gòu)(CS)、企業(yè)盈利能力(ROA),相關(guān)系數(shù)分別為0.026、0.056、0.051,在1%的水平下顯著。企業(yè)經(jīng)營(yíng)能力(RUN)與普通股獲利率B(IRCSB)相關(guān)系數(shù)為0.013,不顯著。

(三)回歸分析結(jié)果

1.盈余質(zhì)量對(duì)股東回報(bào)的影響。盈余質(zhì)量對(duì)股東回報(bào)影響的回歸分析結(jié)果,見表4。

從表4中可以發(fā)現(xiàn):一是應(yīng)計(jì)質(zhì)量(FV)與普通股獲利率A(IRCSA)回歸系數(shù)為3.3100E-05,在5%的水平下顯著,則表明應(yīng)計(jì)質(zhì)量(FV)與普通股獲利率A(IRCSA)顯著正相關(guān)。二是DTCA與普通股獲利率A(IRCSA)回歸系數(shù)為-0.0134,在1%的水平下顯著,DTCA越大,表明盈余質(zhì)量越差,DTCA與盈余質(zhì)量負(fù)相關(guān),則表明盈余質(zhì)量與股東回報(bào)顯著正相關(guān)。三是企業(yè)成長(zhǎng)性(GROWTH)、資本結(jié)構(gòu)(CS)、企業(yè)經(jīng)營(yíng)能力(RUN)、企業(yè)盈利能力(ROA)與普通股獲利率A(IRCSA)回歸系數(shù)分別為-0.0016、0.0006、3.5300E-05、0.0874,分別在1%、5%、1%、1%的水平下顯著。由此可證明假設(shè)1成立。

2.所有權(quán)結(jié)構(gòu)對(duì)股東回報(bào)的影響。所有權(quán)結(jié)構(gòu)對(duì)股東回報(bào)影響的回歸分析結(jié)果,見表5。

從表5中可以發(fā)現(xiàn):一是兩權(quán)分離度(SEP)與普通股獲利率A(IRCSA)的回歸系數(shù)為2.8100E-05,在1%的水平下顯著,則表明兩權(quán)分離度(SEP)與普通股獲利率A(IRCSA)顯著正相關(guān)。二是股權(quán)制衡度(BO)與普通股獲利率A(IRCSA)的回歸系數(shù)為-0.0002,在10%的水平下顯著,則表明股權(quán)制衡度(BO)與普通股獲利率A(IRCSA)顯著負(fù)相關(guān)。三是STATE1與普通股獲利率A(IRCSA)的回歸系數(shù)為0.0012,在1%的水平下顯著正相關(guān)。表明企業(yè)是國(guó)有企業(yè)的情況下股東回報(bào)大于非國(guó)有企業(yè)。四是企業(yè)成長(zhǎng)性(GROWTH)、資本結(jié)構(gòu)(CS)、企業(yè)經(jīng)營(yíng)能力(RUN)、企業(yè)盈利能力(ROA)與普通股獲利率A(IRCSA)回歸系數(shù)分別為-0.0013、3.4000E-05、-4.6700E-05、0.0876,其顯著性水平分別為1%、1%、不顯著、1%。假設(shè)2:所有權(quán)結(jié)構(gòu)合理性與股東回報(bào)之間顯著正相關(guān)成立

(四)穩(wěn)健性檢驗(yàn)結(jié)果

1.盈余質(zhì)量與股東回報(bào)影響的穩(wěn)健性檢驗(yàn)。用盈余質(zhì)量的另一個(gè)衡量指標(biāo)(FR)替代FV;用股東回報(bào)的另一個(gè)衡量指標(biāo)(IRCSB)替代IRCSA。回歸結(jié)果見表6。

通過(guò)把表6與表4進(jìn)行對(duì)照,可以發(fā)現(xiàn),主要解釋變量系數(shù)的符號(hào)和顯著性水平變化不大。所以,盈余質(zhì)量對(duì)股東回報(bào)影響的回歸分析結(jié)果是比較穩(wěn)健的。

2.所有權(quán)結(jié)構(gòu)對(duì)盈余質(zhì)量影響的穩(wěn)健性檢驗(yàn)。用所有權(quán)的另一個(gè)量指標(biāo)(STATE2)代替STATE1;用股東回報(bào)的另一個(gè)衡量指標(biāo)(IRCSB)代替IRCSA,回歸結(jié)果見表7。

通過(guò)把表7與表5進(jìn)行對(duì)照,可以發(fā)現(xiàn),主要解釋變量系數(shù)的符號(hào)和顯著性水平變化不大。所以,所有權(quán)結(jié)構(gòu)對(duì)股東回報(bào)影響的回歸分析結(jié)果是比較穩(wěn)健的。

六、研究結(jié)論與政策建議

以2003年-2016年滬深兩市A股上市公司數(shù)據(jù)作為研究樣本,對(duì)盈余質(zhì)量、所有權(quán)結(jié)構(gòu)與股東回報(bào)進(jìn)行統(tǒng)計(jì)分析和實(shí)證檢驗(yàn)。

通過(guò)全部樣本回歸分析發(fā)現(xiàn):一是盈余質(zhì)量與股東回報(bào)顯之間顯著正相關(guān),高水平的盈余質(zhì)量能夠帶來(lái)較高的股東回報(bào),公司通過(guò)提高盈余質(zhì)量可以增加股東回報(bào)。二是所有權(quán)結(jié)構(gòu)與股東回報(bào)之間顯著正相關(guān)。合理的所有權(quán)結(jié)構(gòu)能夠有效提升公司的股東回報(bào)。

因此,提出以下政策建議:一是公司應(yīng)該加強(qiáng)盈余質(zhì)量的管理,提高企業(yè)的效率投資,完善企業(yè)的會(huì)計(jì)制度,促進(jìn)企業(yè)快速健康發(fā)展,保護(hù)投資者的利益,以達(dá)到增強(qiáng)股東回報(bào)的目的。二是優(yōu)化所有權(quán)結(jié)構(gòu)。企業(yè)應(yīng)當(dāng)增強(qiáng)股東間的制衡度,可以根據(jù)實(shí)際情況,通過(guò)降低大股東的控股比例,分散控股股東對(duì)企業(yè)的控制權(quán),避免大股東絕對(duì)控制權(quán)的情況出現(xiàn)。增加控制權(quán)和現(xiàn)金流權(quán)的兩權(quán)分離度,以提高股東回報(bào)。

參考文獻(xiàn):

[1]王薛.股權(quán)結(jié)構(gòu)、內(nèi)部控制與盈余質(zhì)量[J].財(cái)會(huì)通訊,2017(36):88-93.

[2]楊松令,孫思婧,劉亭立.內(nèi)部控制質(zhì)量、公允價(jià)值計(jì)量與分析師盈余預(yù)測(cè)[J].財(cái)會(huì)月刊,2018(22):10-17.

[3]李曉東,張曉婕.上市公司盈余管理計(jì)量模型測(cè)度與評(píng)價(jià)[J].財(cái)會(huì)通訊,2018(36):9-16+129.

[4]董麗萍,張軍.管理層薪酬激勵(lì)與盈余管理關(guān)系:基于大股東治理視角[J].中國(guó)流通經(jīng)濟(jì),2018,32(12):73-86.

[5]陳偉麗.真實(shí)盈余管理文獻(xiàn)綜述[J].合作經(jīng)濟(jì)與科技,2018(24):120-122.

[6]范偉紅,密斯雨.股東回報(bào)公平指數(shù)之構(gòu)建[J].財(cái)會(huì)月刊,2016(26):114-118.

[7]龔小鳳,周子入.新形勢(shì)下管理層持股的影響[J].現(xiàn)代商業(yè),2018(30):117-119.

[8]張紅梅,周彬.公司存在最優(yōu)所有權(quán)結(jié)構(gòu)嗎?——來(lái)自面板門檻模型的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)與管理,2019,33(01):75-81.

[9]Stephen H. Penman and Xiao-Jun Zhang: Accounting Conservatism, the Quality of Earnings,and Stock Returns[J]. The Accounting Review,2002,77(2):237-264.

李錦煌系湖北大學(xué)研究生;黃曉波系湖北大學(xué)商學(xué)院教授