基于收益共享-雙向期權契約的供應鏈金融風險控制研究

2020-03-03 06:46:54金香淑袁文燕王亞靜

中國管理科學 2020年1期

關鍵詞:銀行

金香淑,袁文燕,吳 軍,李 健,王亞靜

(1.北京化工大學經濟管理學院,北京 100029;2.北京化工大學數理學院,北京 100029;3. 北京工業大學經濟與管理學院北京現代制造業發展研究基地,北京 100124)

1 引言

隨著供應鏈管理問題的不斷深入,物流、信息流和商流問題已逐漸得到解決,資金流問題漸漸成為制約供應鏈企業發展的瓶頸。供應鏈金融是解決供應鏈資金流問題的重要途徑之一。楊紹輝[1]從商業銀行的角度出發,給出供應鏈金融的定義,認為供應鏈金融是為中小型企業量身定做的一種新型融資模式,它將資金流有效地整合到供應鏈管理中,既為供應鏈各個環節的企業提供商業貿易資金服務,又為供應鏈弱勢企業提供新型貸款融資服務。自2005年深圳發展銀行全面推出供應鏈融資業務以后,供應鏈金融實踐得到了快速發展,面向不同行業不同層次的各種融資模式、方法和產品大量涌現。但在實踐中也出現了諸如上海鋼貿案、青島港事件等欺詐性的金融操作行為,這表明供應鏈金融需要特別關注收益和風險之間的平衡,供應鏈金融風險管理成為業界和學術界關注的熱點問題之一。

縱觀目前有關供應鏈金融風險管理的研究,主要有兩大類研究思路。

一類主要從銀行質押率的角度進行研究,如李毅學等[2-3]綜合考慮多種因素,為銀行及物流企業制定質押率提供了一個基本模型。劉妍和安智宇[4]采用基于變現時間的VaR方法對質押存貨的VaR值進行流動性調整,并得到相應的質押率。孫喜梅和趙國坤[5]建立了考慮供應鏈信用水平的銀行質押率決策模型,得到供應鏈存貨質押融資情況下銀行的最優質押率。

另一類主要從引入契約的角度進行研究,如采用批發價格契約[6-7],回購契約[7-8],部分信用擔保契約[9]等單一契約對供應鏈進行協調,并得到供應鏈最優決策。張文杰和駱建文[10]基于數量承諾的供應鏈期權契約問題,分別比較了期權契約與傳統契約安排下的供應鏈最優生產與訂貨決策。李績才等[11]分析了期權契約機制下具有不同風險偏好零售商的最優訂購策略。為了進一步優化單向看漲期權,胡本勇等[12]建立了基于雙向期權的單期兩級供應鏈數量柔性契約模型,研究得出與單向看漲期權契約相比,銷售商的期權購買量減少,初始訂貨量增加,但總的預期訂貨量減少。這就可以克服只引入單向期權契約時,由于銷售商初始采購量偏小所引起的供應鏈生產成本的增加。同樣,一些學者[13-15]基于雙向期權契約,得到如何設計契約可以使得整個供應鏈更加協調。期權契約雖然可以控制購買期權一方的風險,但是很難降低雙邊際化效應[16]。為了克服雙邊際化效應,通過引入收益共享契約對收益進行再分配,分析供應鏈系統中重要參數之間的關系及取值范圍,實現供應鏈的協調[17-20]。李超和駱建文[21]發現供應商的資金約束降低了供應鏈的效率。因此,通過供應鏈金融解決中小企業資金約束問題,對于協調供應鏈起到關鍵作用。

以上有關單一契約的引入,雖然在一定程度上提高各方收益,但是單一契約所帶來的影響有限,并且可能會產生雙邊際化效應等缺陷。為了克服單一契約的不足,發揮不同契約特有的優勢,學者們采用聯合契約,不僅在控制資金提供方-銀行的風險方面起重要作用,而且可以更好地保障鏈上各企業的收益,從而更有效地協調供應鏈[22-24]。Cai Jianhu等[25]提出收益共享-供應商補貼契約,并得到相對單一收益共享契約,聯合契約可以帶來帕累托改進。Arani等[16]提出收益共享-期權聯合契約,得到零售商訂貨數量及制造商生產數量的納什均衡,但是在分析過程中,假設中小企業擁有充足的資金。綜上所述,基于聯合契約控制供應鏈金融風險時,雖然對商業運作流程考慮的非常透徹,但是中小企業資金約束問題往往被學者們忽視,因此在本文中將資金約束加入到研究范圍內。

本文與已有文獻區別在于:

1、縱觀已有文獻,可以發現貸款企業違約是供應鏈金融風險的主要來源,但目前大多數研究直接將貸款企業的違約概率設為外生變量。實際上,在不確定環境下貸款企業的違約概率可以計算出來,在此基礎上可以得到更合適的風險控制策略,所以計算貸款企業的違約概率是供應鏈金融中的基礎性問題之一;

2、基于供應鏈契約,控制供應鏈金融風險已引起研究者越來越多的關注,但目前大多是通過引入單一契約來控制供應鏈金融風險,對于采用兩種或兩種以上的聯合契約控制供應鏈金融風險的研究較少;

3、已有部分學者研究收益共享-期權契約對控制供應鏈風險的影響,本文在前人研究的基礎上進一步完善并改進商業運作流程,引入全新的聯合契約,即收益共享-雙向期權契約模式;

4、大多數學者采用聯合契約協調供應鏈時,雖然對商業運作流程考慮的非常透徹,但往往忽略了貸款企業的資金約束。

本文從銀行角度出發,考慮由一個分銷商(核心企業),一個零售商(貸款企業)組成的二級供應鏈,其中核心企業為下游貸款企業提供信用擔保,并協助解決貸款企業資金約束問題。在銀行監督下,分銷商與零售商通過引入收益共享-雙向期權聯合契約,以期降低銀行所面臨的風險。本文通過求解貸款企業違約概率,得到供應鏈各方期望收益、零售商與分銷商最優決策變量以及下側風險規避時銀行可參考的收益共享比例的范圍。在數值算例中對期權執行價格、銀行下側風險控制指標、收益共享比例及銀行質押率等關鍵參數進行敏感性分析,可以為銀行和企業做決策提供重要參考。

2 模型描述

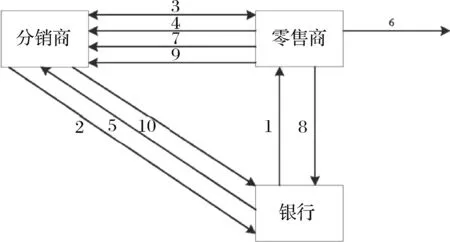

為了建立符合供應鏈金融實際運作情況的模型,本文研究由核心企業分銷商與貸款企業零售商組成的二級供應鏈,并將周期劃分為需求來臨前、需求來臨時、還款期末三個階段進行考慮,具體商業運作流程如下圖1所示。

圖1 商業運作流程

階段1:需求來臨前

1.銀行根據對質押品的考察給定質押率;

2.分銷商為零售商擔保,銀行確定零售商違約時分銷商向銀行繳納的懲罰金;

3.分銷商與零售商簽訂收益共享-雙向期權契約。根據契約規定,零售商需將收益的一定比例分享給分銷商,而分銷商在零售商再訂貨或退貨時,需給零售商提供優于市場價格的雙向期權指定的執行價格,從而雙方達成互利互惠的關系;

4.零售商從分銷商處訂購貨物并購買一定數量的雙向期權;

5.銀行按照設定的質押率、零售商訂貨量及期權購買數量將貨款支付給分銷商;

階段2:需求來臨時

6.零售商進行銷售;

7.零售商銷售收入首先還清分銷商;

8.余下部分流入銀行指定賬戶;

9.零售商根據市場需求決定再訂貨或退貨;

階段3:還款期末

10.若零售商未能還清本息且違約時,分銷商將懲罰金交付給銀行。

3 模型建立

3.1 變量與參數定義

表1 決策變量

表2 參數含義

3.2 模型假設

(1)分銷商的生產量應足以滿足零售商的初始訂貨量與期權購買量之和,即QM≥Q+e,這是由于在零售商通過行使看漲期權進行再訂貨時,分銷商可以滿足其訂貨量;

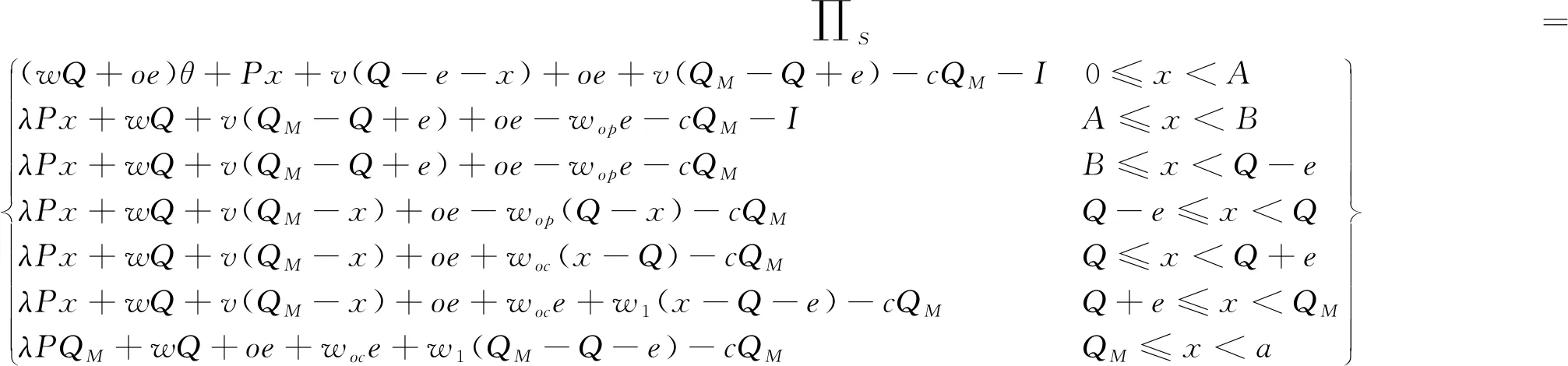

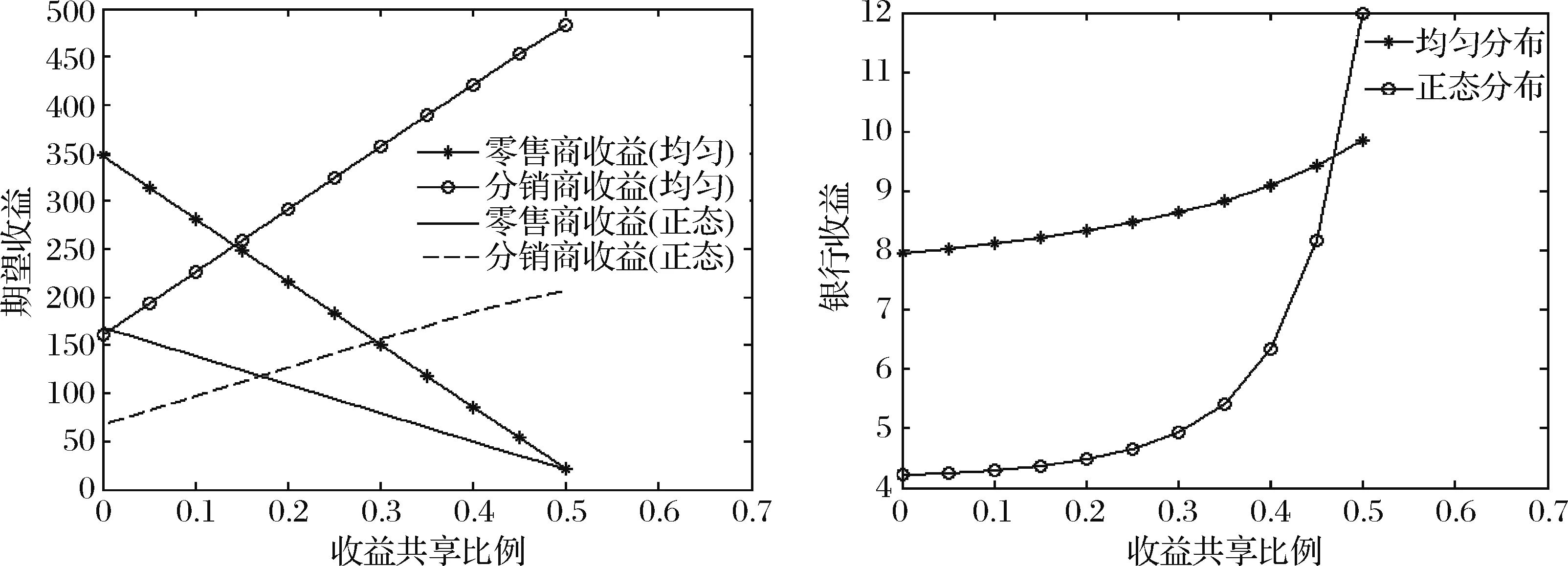

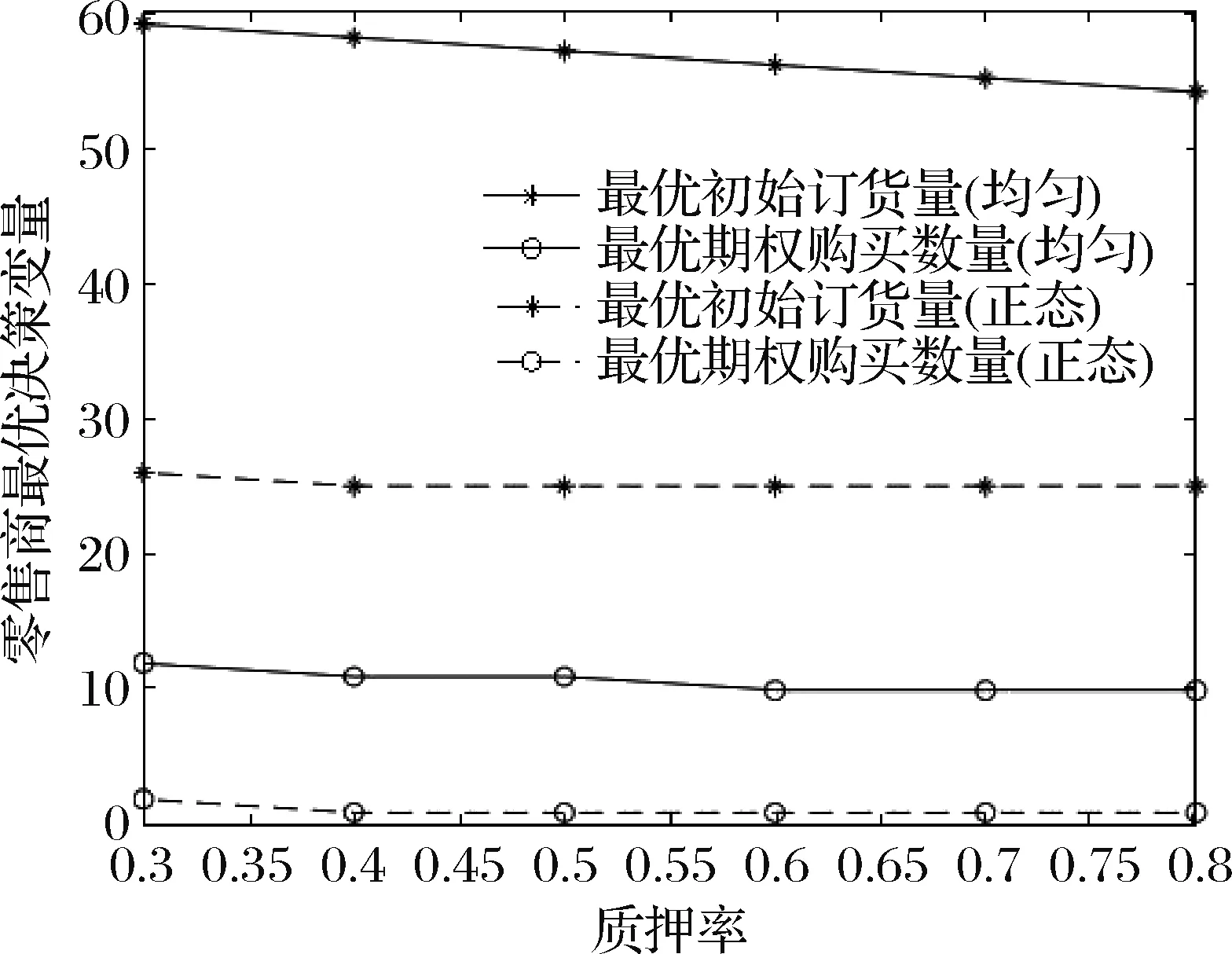

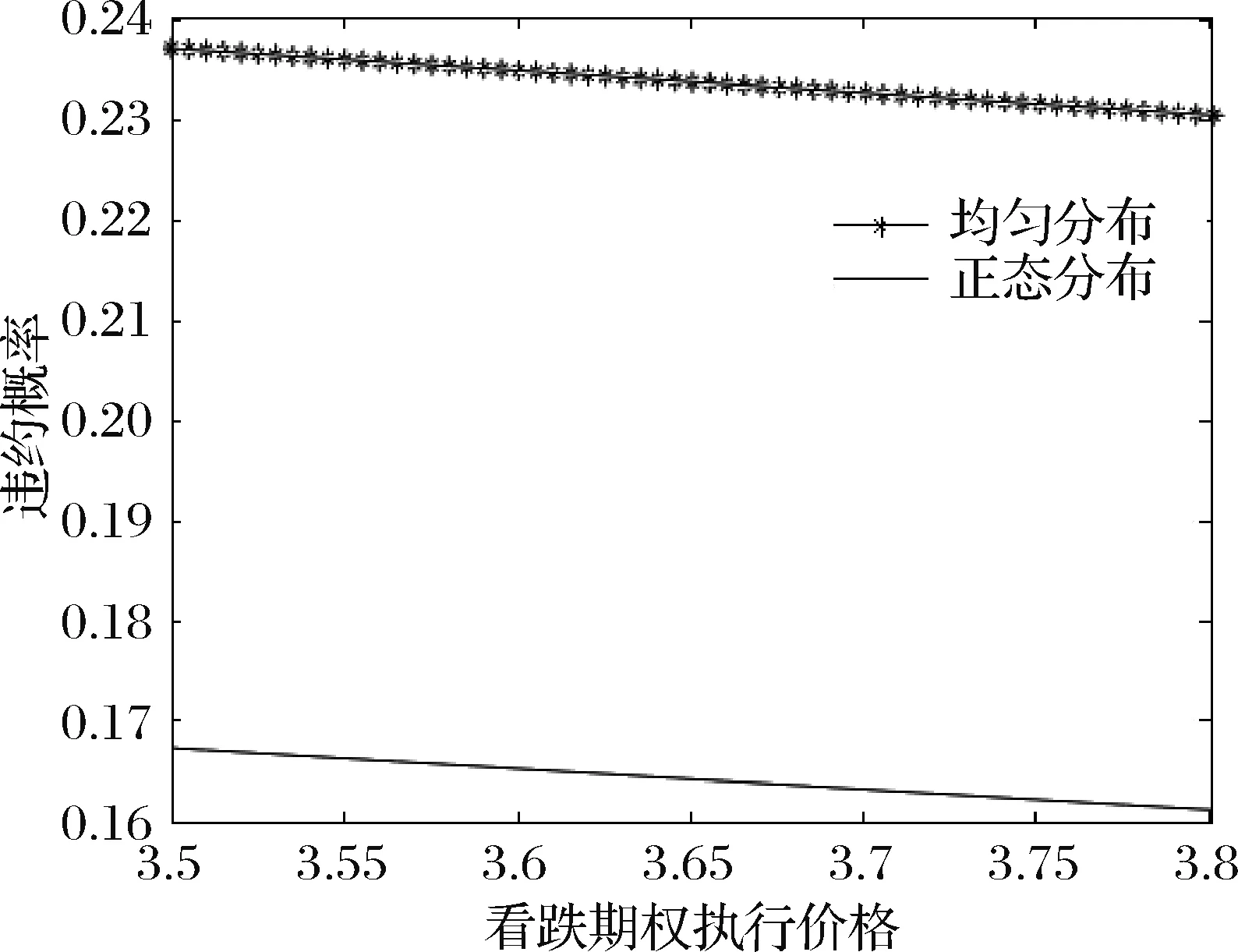

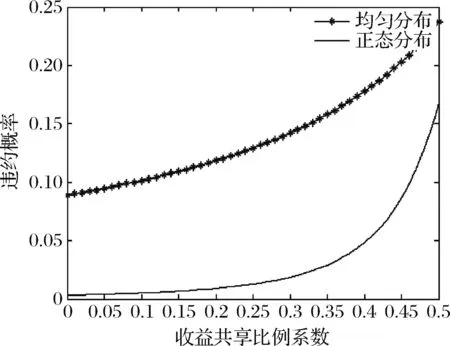

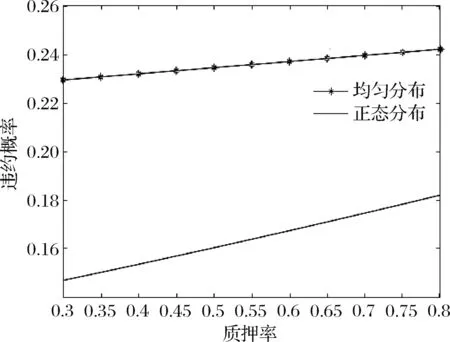

(2)零售商單位銷售收入應大于單位訂貨成本,另外,其他參數之間應滿足經濟一致性,即v (3)質押率的取值范圍在0到1之間,即0≤θ≤1; (4)零售商通過調整單位銷售價格,保證在銷售Q-e單位產品時所得收益大于其支出,即假設(1-λ)P(Q-e)>(wQ+oe)θr+wQ+oe; (5)分銷商銷售Q-e單位產品時其收益大于其支出,即: wQ+oe+λp(Q-e)+v(QM-Q+e)>cQM+wope通過此假設可以保障分銷商自身收益; (6)零售商初始資金為0; (7)在市場需求為零時,零售商無法還清分銷商,即wope+v(Q-e)<(wQ+oe)(1-θ); (8)市場需求服從一般分布,即密度函數為f(x),分布函數為F(x); (9)零售商違約時,應將其所有資金交給分銷商與銀行; (10)銀行為風險規避型,采用銀行下側風險(Downside-risk)控制模型。 零售商收益與零售商與分銷商之間執行聯合契約的情況以及市場需求密不可分。基于雙向期權的執行情況,可以得到不同市場需求區間下零售商收益,如下式(1)所示: ∏R= (1) 零售商收益中的市場需求區間可劃分為以下三種情形分析。第一,在市場需求較小時,零售商將剩余產品通過執行看跌期權退還給分銷商或以低價處理;第二,在需求較大時,零售商通過執行看漲期權,進行再訂貨或以較高的價格進行緊急補貨;第三,當零售商的需求超過分銷商的生產量時,零售商要承擔缺貨成本。 舉例來說在第一階段,由于市場需求少,零售商通過執行看跌期權將銷售后剩余的產品退還給分銷商,由于所購買的期權數量有限,零售商只能低價處理退還給分銷商后所剩余的產品。因此,第一階段零售商收益包括,收益共享后的銷售收入、通過執行看跌期權所得的退貨收入、低價處理剩余產品的收入。在每一需求區間,零售商收益進行取大計算,是由于在假設中提出零售商違約時,應將其所有資金交給分銷商與銀行,所以零售商在進行守約或違約決策時,會參考何種決策可以得到更多收益。 零售商收益的大小直接影響零售商是否選擇違約, 零售商違約不僅造成分銷商損失懲罰金,銀行所面臨的風險也是在實施供應鏈金融的過程中重點考慮的方面。通過計算零售商違約概率,可以分析零售商違約概率與各參數間的關系,從而有效控制零售商違約的情況,對于控制供應鏈金融風險非常關鍵。 零售商收益小于零時,零售商選擇違約。基于假設8,分析零售商違約時需求的取值范圍,得到零售商在每一需求區間的違約概率。通過整合所有需求區間的違約概率,得到零售商在整個需求區間下的違約概率。不同需求區間下,零售商違約概率如下式(2)所示: d= (2) 其中a是市場需求的上限,我們假定即使市場需求達到a,零售商的收益不會為負值。故基于假設2、假設4及假設8,通過整合每個需求區間零售商違約概率,可以得到 d 從違約概率表達式中可以得到,聯合契約的引入會影響零售商違約概率的大小。第一,收益共享系數越大零售商違約概率越大。第二,看跌期權執行價格越低、單位期權費越高,零售商違約概率越大。第三,銀行所設定的質押率越高,零售商違約概率越大。因此本文重點探討如何設定聯合契約的參數,以期控制銀行及鏈上企業在收益和風險中的平衡。 以上對零售商收益及違約概率進行了分析,給出了基本結論。接下來考慮零售商違約概率如何影響核心企業分銷商及銀行的收益。 分銷售收益不僅依賴于市場需求,與零售商違約概率及期權使用情況也密不可分。在考慮分銷商收益時,增加兩個市場需求節點,以便更清晰地分析分銷商收益情況,具體模型以及分析如下所示: (3) 為了方便表達,我們將前兩階段需求區間節點表示為A和B。其中A為零售商收益剛好可以還清分銷商貸款時的市場需求,即當 圖2 不同需求區間下零售商的還款情況 本文所考慮的商業運作流程中的還款順序為,零售商首先還清分銷商,其次還清銀行。因此圖2中所考慮的前兩段需求區間依次為未還清分銷商、還清分銷商而未還清銀行的需求節點。故當市場需求小于剛好還清銀行貸款時的需求,零售商就會選擇違約,從而分銷商需承擔零售商違約導致的懲罰金。 基于以上分析可以得到,第一段需求區間分銷商收益來源為零售商收益、生產成本及零售商違約懲罰金;第二段需求區間分銷商收益來源為零售商收益共享收益、銷售收益、處理剩余產品收益、零售商所付期權費、零售商通過執行看跌期權退換貨物的成本、生產成本及零售商違約懲罰金;在零售商守約的后五個需求區間,分銷商收益主要取決于零售商雙向期權執行情況及再訂貨情況。 供應鏈金融在執行過程中,考慮供應鏈上各企業的收益情況固然重要,更重要的是通過考慮銀行的收益控制其風險。接下來主要考慮銀行收益的組成情況,以便得到各參數對于銀行收益的影響。 銀行收益取決于零售商的違約情況及還款情況。與考慮分銷商需求節點類似,受到零售商還款順序的影響,銀行收益需劃分為不同區間進行考慮。具體劃分如下式(4): (4) 前兩個需求區間零售商違約,最后一個需求區間零售商守約。第一個需求區間,由于零售商收益未能還清分銷商貸款,銀行收益來源只有分銷商提供的懲罰金;第二個需求區間,銀行收益來源為零售商還清分銷商后余下資金、分銷商懲罰金;第三個需求區間,銀行收益來源為零售商貸款利息。 本節主要分析零售商,分銷商及銀行的最優決策變量。對于零售商,考慮零售商最優初始訂貨量與最優期權購買量;對于分銷商,考慮最優收益共享比例;對于銀行,考慮下側風險規避下,銀行可以參考的收益共享比例范圍。在整條供應鏈中,由于分銷商的核心企業地位,其首先決策收益共享比例,其次由零售商決定其最優決策變量。 本文假設市場需求服從一般分布,基于不同需求區間零售商收益,可以得到期望收益。對于零售商,最重要的決策變量為初始訂貨量與雙向期權購買數量。通過對零售商期望收益中決策變量求解一階偏導數,令其等于零,并進行聯立計算可以得到零售商最優決策變量需滿足如下聯立方程式: (5) 市場需求服從一般分布的情況下,無法得到解析解。為了分析的合理性,接下來分別考慮市場需求服從均勻分布與正態分布時的最優決策變量。當市場需求服從[0,a](a>QM)的均勻分布時,最優決策變量表達式如下所示: 其中, m1=wop+woc-2w1 m2=-wop-woc+2v n1=2woc-2w1 n2=2wop-2v c1=a(2w1-wθr-w-woc-oθr-o) c2=a(-wθr-w+woc+oθr+o) 市場需求服從正態分布時,由于表達式復雜度較高,無法得到解析解。在算例分析中,通過得到數值解,與需求服從均勻分布時的情況進行對比分析,以證明所得結論的合理性與普遍性。在分析零售商最優決策變量的基礎上,分銷商將選擇使其收益最優的收益共享比例。 從市場需求服從一般分布時零售商最優決策變量表達式中可以得到,零售商最優決策變量與收益共享比例無關。市場需求服從一般分布時,通過計算得到最優收益共享比例需滿足如下表達式: (6) 其中, S=(wQ*+oe*)θ+2wope*+2v(Q*-e*)-2oe*-wQ*-vQM 由于分銷商期望收益復雜度較高,無法得到最優收益共享比例的解析解。在算例分析中,分別考慮市場需求服從均勻分布、正態分布時最優收益共享比例的數值解,并通過敏感性分析,考慮收益共享比例與各參數間的關系、收益共享比例與分銷商收益間的關系,為核心企業分銷商做決策提供有效的參考。 假設銀行下側風險控制指標組合為(l,β),其中l為銀行確定的貸款損失度,β為銀行愿意承受最大損失為M的風險容忍度,在本文中M=l(wQ*+oe*)θ。根據銀行下側風險控制條件可以得到dP{loss>M}≤β,其中零售商違約概率d已得到;loss=∏b1-∏b2, ∏b1為零售商守約時的銀行收益,∏b2為零售商違約時的銀行收益。下面基于Downside-risk規避模型對銀行控制風險模型進行分析: 情形1:若零售商守約,銀行利潤為:∏b1=(wQ*+oe*)θr 情形2:若零售商違約,銀行利潤為: ∏b2=((1-λ)Px+wope*+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ 從而可以得到銀行貸款損失為: loss=∏b1-∏b2=(wQ*+oe*)θr-[((1-λ)Px+wope+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ] (7) 根據銀行下側風險控制條件可以得到, dP{(wQ*+oe*)θr-[((1-λ)Px+wope*+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ]>l(wQ*+oe*)θ}≤β (8) 即dF({(wQ*+oe*)(1+θr-lθ)-wope*-v(Q*-e*)-I}/(1-λ)P-v)≤β, 其中 d= G 由假設5可以得到 max (9) 通過以上分析,已完成分銷商、零售商及銀行的收益和決策部分的理論研究。為了更直觀地分析各因素之間的關系,在第5節中,通過帶入具體數值,進行算例分析,并且通過對關鍵參數進行敏感性分析,為企業決策提供參考與借鑒。 基于理論分析中所涉及的各方收益組成及最優決策,這部分主要通過具體參數的帶入,更多的研究關鍵參數對于各方收益及決策的影響,以便現實企業通過有效控制可控參數,科學并合理地進行決策并獲取收益。 本文對貸款損失度及風險容忍度的設置參考辛玉紅和魏悅[26]對銀行風險控制指標的設定,銀行貸款利率參考2017年最新銀行存貸款基準利率表。其他參數根據3.2節基本假設進行設定,其具體數值如表3所示: 表3 參數設置 企業對于關鍵參數的決策,關乎其風險和收益,從而合理決策核心參數對于企業起關鍵作用。在理論分析部分已對零售商與分銷商最優決策變量及銀行下側風險規避時可參考的收益共享比例范圍完成了求解。為了更直觀地分析關鍵變量對鏈上各方及銀行決策影響,接下來分析數據計算結果。 5.2.1 銀行決策 本文考慮銀行下側風險規避模型,通過控制收益共享比例范圍,將銀行貸款損失控制在有限范圍內。銀行設定不同質押率時,分別考慮需求服從均勻分布與正態分布時,銀行可參考的收益共享比例范圍,為銀行監督及分銷商決策提供依據。 表4 銀行決策 通過計算可以得到,當市場需求服從均勻分布時,質押率越大,收益共享比例的范圍越大并逐漸趨于穩定;當市場需求服從正態分布時,收益共享比例范圍并不隨質押率的變化而變化,而一直介于[0,0.5]這個區間。故在不損失自身收益的前提下,放寬對鏈上各企業參數設定的范圍,可以在執行供應鏈金融過程中提高靈活性。 5.2.2 分銷商決策 分銷商作為核心企業,有權在中小企業及銀行監督下,提出合理的契約內容。本文將收益共享比例作為分銷商的決策變量,是由于收益共享比例對于分銷商、零售商及銀行收益都起到關鍵作用。接下來考慮市場需求分別服從均勻分布與正態分布時,收益共享比例對各方收益的影響,方便企業決策時設定其收益共享比例。 考慮質押率為0.6時的各方收益。無論市場需求服從何種分布,從圖3中可以看出,隨著收益共享比例系數的增加,零售商收益呈下降趨勢;分銷商與銀行收益呈上升趨勢。主要是由于零售商與分銷商進行收益共享,當收益共享比例增加時,零售商所分享給分銷商的收益會增加,銀行收益也會增加,從而降低了零售商的收益。然而,收益共享比例系數的增加,同樣會使得零售商違約概率的增加,銀行與分銷商在做決策時,需平衡收益與風險的大小。 5.2.3 零售商決策 零售商根據銀行所設定的質押率及分銷商所設定的收益共享比例,決策其最優初始訂貨量與最優期權購買量。理論分析可以得到,零售商的最優決策變量與分銷商決策收益共享比例無關。所以這一部分考慮需求服從均勻分布及正態分布時,不同質押率對零售商確定最優初始訂貨量及最優期權購買數量的影響,為零售商做決策提供有效的參考,如下圖4所示。 圖3 收益共享比例對各方收益的影響 圖4 質押率對零售商決策的影響 通過計算可以得到,無論市場需求服從何種分布,在其他參數不變的情況下,質押率的增加,使得零售商的最優初始訂貨量與最優期權購買數量降低。銀行貸款利息主要與質押率、零售商初始訂貨量與期權購買數量有關,質押率的增大會提高零售商資金使用成本,所以零售商可以通過降低其決策變量減少資金使用成本。 控制零售商違約概率是控制供應鏈金融風險的最關鍵目標之一。故將從看跌期權執行價格、收益共享比例、質押率和單位期權購買價格這四個方面分別考慮其對零售商違約概率的影響,并比較分析哪種因素的變化會引起零售商違約概率的大變化,從而對銀行控制風險、降低損失更具有指導意義。 5.3.1 期權執行價格對違約概率的影響 考慮的是銀行質押率為0.6,收益共享比例為0.5時的看跌期權價格對違約概率的影響,如圖5所示。無論市場需求服從何種分布,期權執行價格wop的提高都會帶來違約概率的降低。通過以上數值分析可以得到:分銷商可以通過制定合理的期權執行價格,調節零售商違約概率,保障自身收益,控制銀行所面臨的風險,使整條供應鏈更高效地運作。 圖5 期權執行價格對違約概率的影響 5.3.2 收益共享比例系數對違約概率的影響 考慮的是銀行質押率為0.6時的收益共享系數對違約概率的影響,如圖6所示。無論市場服從何種分布,收益共享比例的增大,會導致零售商違約概率的增大。此外,相對于均勻分布,市場需求服從正態分布時,收益共享比例系數的增大,會引起違約概率的迅速增大,故分銷商在確定收益共享比例系數時,需將此種情況考慮,避免零售商無法還清貸款,提升銀行的收益風險。 圖6 收益共享比例系數對違約概率的影響 5.3.3 質押率對違約概率的影響 考慮的是收益共享比例為0.5時的質押率對違約概率的影響,如圖7。首先,隨著質押率的增大,零售商的違約概率也隨著增大;其次,相比較均勻分布,市場需求服從正態分布時,質押率的提高,會引起違約概率的迅速增大,這可為各參與企業提供參考意見。 圖7 質押率對違約概率的影響 5.3.4 單位期權購買價格對違約概率的影響 考慮的是銀行質押率為0.6,收益共享比例為0.5時的看跌期權價格對違約概率的影響,如圖8所示。由數值實驗可知,違約概率隨著單位期權購買價格的增大而增大。 圖8 單位期權購買價格對違約概率的影響 經過對影響違約概率的各因素的靈敏度分析,可知,隨著收益共享比例系數、質押率和單位期權購買價格的增大,違約概率也會增大,其中收益共享比例系數對違約概率的影響最大,其次是質押率,最后是單位期權購買價格。而隨著看跌期權執行價格的增大,零售商的違約概率會降低。故通過以上的分析,分銷商在確定合適的收益共享比例系數、看跌期權執行價格和單位期權購買價格時,不僅要考慮自身的收益,還需考慮零售商的還款能力;銀行在設定質押率時,要注意自身收益與風險控制的均衡。 供應鏈金融不斷發展的過程中,需不斷嘗試不同的風險控制方法,對資金提供方-銀行的風險進行有效控制是最關鍵、最重要的部分。本文考慮具有資金約束的零售商在核心企業分銷商為其信用擔保的基礎上,通過簽訂收益共享-雙向期權契約得到銀行貸款。通過考慮零售商違約概率,得到各方期望收益、零售商和分銷商的最優決策變量及銀行下側風險規避時可參考的收益共享比例范圍。在數值算例中,通過帶入具體數值,更直觀的表達理論分析的結果,并且通過敏感性分析,進一步了解變量之間的關系。本文所提出的聯合契約模型,對控制銀行風險起了關鍵性作用,但由于這方面的研究還處于起步階段,未來仍需對這部分研究進行推進。對于未來的研究可以從以下三個方面進行:可以增加第三方物流企業或期權承約方對銀行所面臨的風險進行控制;通過引入其他形式的聯合契約,與本文中提到的收益共享-雙向期權契約進行對比,為企業選擇聯合契約提供參考;可以考慮建立供應商-分銷商-零售商組成的三級供應鏈。3.3 零售商收益

3.4 零售商違約概率

3.5 分銷商收益

3.6 銀行收益

4 模型求解

4.1 零售商最優決策

4.2 分銷商最優決策

4.3 銀行最優決策

5 數值算例

5.1 參數設置

5.2 最優決策

5.3 敏感性分析

6 結語

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31