“一帶一路”貿易發展與相關保險的變革

2020-03-04 08:27:16葉明華華東師范大學統計學院

上海保險 2020年1期

關鍵詞:一帶一路

葉明華 華東師范大學統計學院

本文是一帶一路與全球發展研究院項目“一帶一路主要風險評估與保險支持體系研究”(ECNU-BRGD-201810)部分研究成果。

貿易相關保險主要是指,船舶保險、貨物運輸保險、進出口信用保險等與國際貿易相關的保險服務。在當前全球經濟貿易新形勢下,既有貿易戰帶來的利空,也有“一帶一路”帶來的利好,這使貿易相關保險面臨很大的不確定性,充滿著變數與變革的壓力。

一、全球貿易體量的發展和中美貿易結構的轉變

(一)全球貿易體量的發展

全球化興起之后,國際貿易占世界經濟的比重越來越大。自1960年至2017年,國際貿易帶來的經濟發展大致可劃分為迅速增長、緩慢增長、爆發式增長和增長停滯四個階段。圖1顯示了自1960年到2017年全球貿易總額占全球生產總值比重的變化情況。據圖1可知,1960年至1973年為全球貿易的迅速增長階段;1973年至1992年為全球貿易的緩慢增長階段;1992年至2008年為全球貿易的爆發式增長階段;2008年至2017年為全球貿易的增長停滯階段。盡管從2008年至今,全球貿易總額占生產總值的比重基本處于發展停滯階段,但全球貿易依然占到全球經濟生產總值的55%左右,可見貿易對世界經濟的影響之大。

?圖1 全球貿易總額占全球生產總值的比重(1960—2017年)

(二)中美貿易結構的轉變

在全球貿易體量急劇增長的同時,國家之間的貿易問題逐漸凸顯而出,尤其是中國與美國之間的貿易問題。在中美貿易交往中,中國貿易順差逐年擴大,美國對中國進口商品的依存度明顯上升,中美貿易發展的不平衡逐步累積。中美貿易差額從2001年的280.80億美元逐步增長到2017年的2758.12億美元,年均復合增長率達到15.3%。

在中美貿易結構方面,按照中國海關總署進出口商品的分類統計,1995年中國向美國出口商品額排序前三位:第一是機電和音像設備等,占比為22.38%;第二是服裝鞋帽等,占比為15.17%;第三是紡織原料和制品,占比為12.84%。至2017年,中國對美國出口中,機電和音像設備占比提高至46.20%,紡織原料和制品等占比為9.88%,其余商品較為分散。關于機電設備的進出口問題,一方面,中國向美國出口常用機電設備,另一方面中國也向美國進口高尖端機電設備,此為進出口雙向大額流動商品。中美進出口貿易體量的不平衡,加之美國貿易保護主義的抬頭,貿易戰陰霾不散,中美之間貿易結構逐步發生轉變。

貿易戰對中國進出口貿易帶來重要影響,尤其在農產品領域。以大豆為例,從豆油和豆粕角度考慮,中國對大豆幾乎是剛性需求,但是國內大豆產出嚴重短缺,大豆進口需求居高不下。在貿易戰陰霾下,剛性進口需求的產品發生進口國別的變化。2018年中國從美國進口1664萬噸大豆,較2017年減少49%。而從巴西進口的大豆總量達到6610萬噸,比2017年增長30%。中國大豆進口國別的變化導致進口價格和一系列貿易及運輸風險的轉變:一是巴西大豆含油和蛋白質較高,價格較貴;二是進口需求拉高大豆的貿易價格;三是巴西大豆包含較高的內陸運輸成本。可見,大豆貿易的變化會導致運輸航線和運輸成本的變化,進而導致進口商品的價格和承保風險發生重大改變。

二、“一帶一路”對我國進出口貿易的貢獻度

2013年,國家主席習近平出訪中亞和東南亞國家期間,先后提出共建“絲綢之路經濟帶”和“21世紀海上絲綢之路”的倡議。“一帶一路”倡議為我國企業對外開放和進出口貿易提供了良好的機遇與平臺。自從“一帶一路”倡議實施以來,我國企業對“一帶一路”沿線國家的貿易額明顯增加。

(一)面向“一帶一路”的進出口貿易呈現穩中增長的態勢

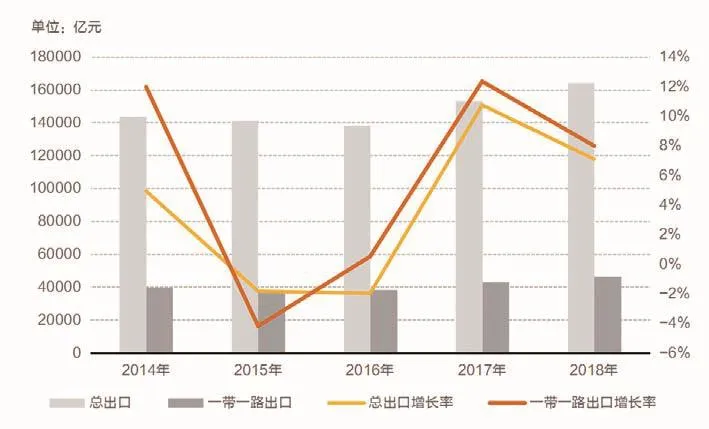

?圖2 中國對“一帶一路”沿線國家出口總額及其增速(2014—2018年)

據圖2可知,我國貿易出口總額由2014年的143912億元,增長至2018年的164177億元,整體呈現出平穩向上增長的態勢。2015年由于世界經濟復蘇疲弱,全球貿易狀態不佳,我國出口貿易受此影響。與之相比,2014年我國面向“一帶一路”的出口額為39801億元,2018年增長至46478億元。從占比來看,2014年我國“一帶一路”貿易出口占全國出口總額的比重為27.66%;2018年“一帶一路”出口占全國出口總額的比重為28.31%。

從進口貿易角度來看,據圖3可知我國貿易進口總額由2014年的120423億元,增長至2018年的140874億元,貿易進口在經歷2015年的低谷之后,也整體呈現出穩中增長的態勢。與之相比,2014年我國面向“一帶一路”的進口額為30199億元,2018年增長至37179億元。從占比來看,2014年我國“一帶一路”貿易進口占全國進口總額的比重為25.08%;2018年“一帶一路”進口占全國進口總額比重為26.39%。

(二)面向“一帶一路”的進出口貿易對我國進出口貿易增長的貢獻率較高

一方面由于世界貿易體系的變化,尤其是貿易保護主義的抬頭,導致全球貿易呈現疲軟狀態;但是另一方面,“一帶一路”帶來了我國貿易增長的新窗口。如何在二者疊加的效果中,看出“一帶一路”貿易對我國進出口貿易的整體影響程度,本文設定了進出口貿易貢獻率的算法。具體為:出口貢獻率=(本年度“一帶一路”出口-上年度“一帶一路”出口)/(本年度總出口-上年度總出口),進口貢獻率的計算依此類推。

?圖3 中國對“一帶一路”沿線國家進口總額及其增速(2014—2018年)

?表1“一帶一路”貿易對全國進出口貿易增長的貢獻率

據表1計算結果可知:第一,近五年“一帶一路”貿易對進口增長的貢獻率平均為48.778%,主要維持在35%至40%之間;“一帶一路”貿易對出口增長的貢獻率平均為36.52%,一般維持在30%左右。第二,整體來看,在當前貿易戰的背景下,“一帶一路”貿易對我國進出口貿易增量具有顯著的推動作用;但是從進出口相比較的角度看,“一帶一路”對進口貿易的貢獻率大于對出口貿易的貢獻率,并且“一帶一路”出口貿易貢獻率波動性較大。

三、貿易體量與結構的轉變所引致的相關保險變革及應對措施

全球貿易經過近60年的發展,在世界生產總值中占據重要地位。在此過程中,雖然大部分國家的貿易體量急劇上升,但是貿易結構差異顯著。作為世界貿易體系最重要的兩個國家,中國和美國的貿易體量和結構存在相依相斥的特征。在“一帶一路”和貿易戰雙重背景下,中國將一方面優化對美貿易結構,另一方面力爭建立新的貿易格局。而這些變局勢必影響中國貿易商品、貿易國別、運輸風險和信用風險,最終引起貿易相關保險的變革。

(一)對承保端的影響:成本壓力引起貿易與物流領域的自保化

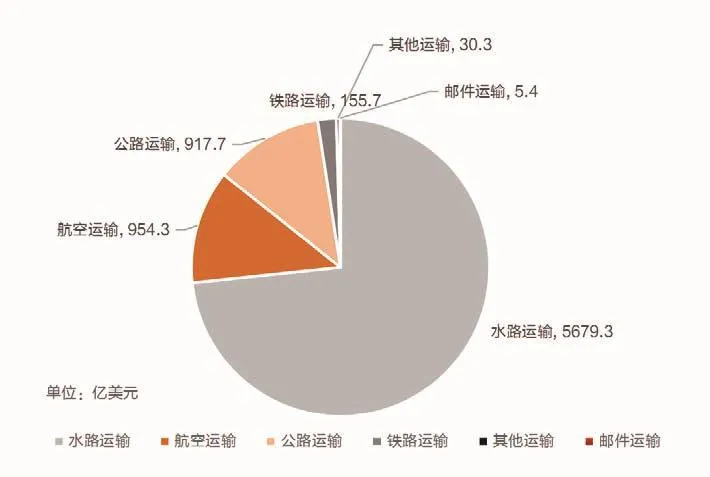

貿易戰及“一帶一路”貿易會帶來貿易國別的變化,由此導致貿易成本上升。出于成本控制的壓力,將會有一些大型進出口企業或者物流企業逐步走上自保的路。以下將以“一帶一路”運輸企業為例。我國企業與“一帶一路”國家進行進出口貿易主要通過海運的方式,海運以其運能大、運輸成本低等適宜遠程國際貿易的特點,在各類運輸方式中占據主導地位。而航空運輸的進口額僅次于海運,位居第二。隨著我國“一帶一路”鐵路線與航空網的布局加快,我國鐵路運輸與航空運輸方式以優于海運的運輸速度逐漸成為外貿企業的備選方式。2017年,中國對“一帶一路”國家的出口中,鐵路運輸的出口額增長較快。

?圖4 中國對“一帶一路”國家出口額中的各類運輸方式占比(2017年)

海運是貿易運輸的主要方式,但是經常面臨因為油價變動和貿易運輸條件的變化導致的虧損。當下,海運企業為了成本控制、確保一定的盈利水平,將可能逐步考慮以自保方式進行貿易運輸風險管理。2017年中遠海運財產保險自保公司成立,這既是中遠集團自身對保險服務的訴求,也是貿易新格局下中國運輸企業進行風險管理的新勢頭。而在鐵路運輸和公路運輸領域成立的自保公司亦是如此。提高了融資成本和經營成本,另一方面經營牌照的獲取成本也較高,此外,還可能存在國家之間經營理念的沖突。面對急劇上升的“一帶一路”相關保險需求,保險公司的供給系統出于對市場靈活應變的考慮,從分支機構模式向前臺模式轉變可在較短時間內開展業務,獲取“一帶一路”相關保險的主動權和市場份額。誠然,前臺經營模式是權宜之計抑或是長期策略還取決于保險公司對“一帶一路”相關保險的風險性和盈利性的判斷。

(二)對經營方式的影響:由分支機構模式向前臺模式轉變

“一帶一路”沿線國家的經濟和社會特征,導致相關保險的經營方式也將發生變化,主要從開設子公司或者分支機構經營保險的模式向通過前臺保險公司經營保險的模式轉變。開設分支機構經營保險雖然可以更好地建立市場信譽,掌握國際市場發展,但是一方面勢必要求大量增加資本金,

(三)對承保范圍的影響:逐步試驗性擴大貿易相關可保風險的范疇

在既往的傳統貿易中,保險公司更為注重船舶保險或者貨物運輸保險。但是“一帶一路”沿線國家的地理、氣象及政治風險等諸多方面都發生了變化。保險公司需要逐步通過試驗性的方式擴大其承保風險的范疇。有些保險公司出于投保人風險轉移的訴求,已經開始考慮恐怖主義保險、綁架與贖金保險等。這些新型保險雖然可以提升投保方的風險保障范圍,但是也可能使保險公司陷入困局。例如,綁架與贖金保險一般是針對海盜及其犯罪行為,但是近年來發現此類行為的背后往往與恐怖主義相關聯,這就破壞了風險獨立性原則。同時,綁架與贖金保險的存在可能隱性助長綁架行為,也可能推高贖金金額。故此,保險公司在擴大貿易相關的可保風險范疇時,需要做好風險測試與承保后的風險分散。

(四)對風險管理端的影響:再保險的收縮與新技術的應用

從風險管理的視角來看,與當前貿易相關的保險發生了兩項重要的變化:第一是新技術的應用大大降低了與貿易相關保險的出險率和損失率。根據國際海上保險聯合會(IUMI)的最新統計,在全球船舶數量持續上升的情況下,所有等級的船舶全損率持續下降,創二十年新低。這主要源于新的造船技術、新的航海技術和新的海上救援技術的應用。第二,由于貿易國別、貿易商品和貿易航線的變化,導致貿易新風險的出現拉高了海上保險的賠付率,使得貿易相關的保險整體呈現出虧損狀態。據IUMI統計,2017年全球貨運險的綜合賠付率為106%,海上保險業務的全面虧損迫使一些再保險公司逐步降低或者退出貿易相關的再保險市場。再保險供給的不足,使得貿易相關的原保險面臨較高的承保風險。

綜上,不論是貿易戰,還是“一帶一路”貿易,都可能對我國的貿易體量和貿易結構產生深刻的影響。它可能引起大型進出口企業或者物流公司通過設立自保公司的方式來緩解成本壓力;也可能迫使保險公司將其承保范圍由傳統型貿易保險向擴展型貿易保險轉化。而在這一切變局之中,既有海運等新技術帶來的風險利好,也有再保險萎縮帶來的利空。保險公司需要以系統性的眼光審視貿易變化對保險的沖擊,并做好風險管理的應對之策。