董事和高管責任保險與審計師選擇

2020-03-04 08:27:18張祥禎復旦大學社會發展與公共政策學院

上海保險 2020年1期

張祥禎 復旦大學社會發展與公共政策學院

葛成唯 對外經濟貿易大學國際商學院

一、引言

董事和高管責任保險(下文簡稱“董責險”)是近年來公司治理與風險管理領域的熱門議題。研究發現,來自股東的訴訟是維持管理層勤勉、審慎的重要機制,但董責險提供的風險保障卻使得法律訴訟的懲戒效應大打折扣,從而激發管理層的道德風險(Chalmers et al.,2002),尤其表現為信息披露方面的機會主義行為,如更高的盈余管理程度、更低的信息披露時效性和準確性等(Wynn,2008;賈寧、梁楚楚,2013;Chung et al.,2015)。而外部審計的主要職責是對上市公司的披露信息進行鑒證,以緩解代理沖突(Chow,1982)。這就帶來了一個有趣的問題:董責險參保行為是否會影響到企業的審計師選擇?然而,既有文獻對這一問題還鮮有涉及。

理論上,董責險對審計師選擇的影響存在兩種競爭性解釋。一種觀點認為,董責險提供的訴訟風險保障會激發管理層的道德風險,增加代理成本,因而公司更傾向于聘任高質量審計師以降低代理沖突。另一種觀點則認為,管理層機會主義動機是企業參保董責險的主要原因,為避免探查、約束自身的利己主義行為,管理層更傾向于聘任低質量的審計師。我國作為一個轉型與新興市場特征并存的經濟體,公司治理和法制環境仍處于不斷完善過程中,上述兩個競爭性假設究竟哪一個成立,仍是一個有待實證檢驗的問題。本文以2006年至2013年A股非金融類上市公司為樣本,嘗試對這一問題進行回答。

文章剩余部分的結構安排如下:第二部分對既有文獻進行述評,進而提出研究假設;第三部分介紹數據來源、變量定義和模型設計;第四部分是實證結果和穩健性檢驗;第五部分是研究結論與展望。

二、文獻回顧與研究假設

(一)文獻回顧

審計師選擇相關研究。作為一種外部治理機制,獨立審計的作用在于降低各利益相關主體間的信息不對稱,緩解代理沖突(DeFond,1992)。因此,學界對于審計師選擇問題的研究主要從治理結構和代理行為視角著手。國內外學者先后探討了股權結構(Fan and Wong,2005;王鵬、周黎安,2006)、機構持股(張敏等,2011)、政府控制(Wang et al.,2008;龔啟輝等,2012)、大股東資金占用(周中勝、陳漢文,2006;高強、伍利娜,2007;張雯等,2013)、媒體關注(戴亦一等,2013;劉啟亮等,2013)、市場競爭(方紅星、張勇,2016)、社會信任(雷光勇等,2014)等因素對審計師選擇的影響。近年來,越來越多的研究開始從管理層特征入手,研究企業的審計師選擇行為,研究重點包括管理層政治關聯(雷光勇等,2009;杜興強、周澤將,2010)、管理層激勵機制(李明輝,2006;車宣呈,2007;王新、毛慧貞,2012)、管理層性別結構(況學文、陳俊,2011)、管理層國際化(王裕、任杰,2016;杜興強、譚雪,2016)等。

董責險相關研究。董責險是承保董事及高管在履職過程中,因疏忽或行為不當導致第三方經濟損失,而應當承擔的民事賠償責任的保險。由于“保險標的”的特殊性,董責險除了具備損失補償功能之外,還具有顯著的公司治理功能(Core,2000)。正是注意到董責險在公司治理機制中的特殊作用,國外學者對這一議題進行了廣泛的探討。學者先后發現董責險與高融資成本(Lin et al.,2013)、低投資效率(Li and Liao,2014)、非效率并購(Lin et al.,2011)、低信息披露質量(Wynn,2008;Chung and Wynn,2008)、高訴訟風險(Gillan and Panasian,2015)之間關系的經驗證據。近年來,國內學者對這一議題的研究也逐步興起,先后探討了董責險對權益資本成本(陳險峰等2014)、過度投資(胡國柳、李少華,2014)、代理成本(許榮、王杰,2012;韓晴、王華,2014)、盈余管理(賈寧、梁楚楚,2013)、董事會勤勉(Jia and Tang,2015)、企業風險承擔(胡國柳、胡珺,2017)和股價崩盤風險(Yuan et al.,2016)等主題的影響。

綜上,有關審計師選擇的研究雖然從管理層特征視角進行廣泛分析,但鮮有文獻從管理層風險暴露和風險保障視角進行探討,而針對董責險的相關研究對此議題也鮮有涉及。因此,董責險參保行為與審計師選擇決策之間的關系仍有待實證檢驗。

(二)研究假設

董責險提供的訴訟風險保障究竟會如何影響企業的審計師選擇決策?理論對此有兩種競爭性解釋。

一種觀點認為,董責險提供的訴訟風險保障會打破既有治理體系下的“風險—收益”平衡狀態,激發管理層的道德風險,增加代理成本,因此具有董責險保障的公司更傾向于雇傭高質量的外部審計,以向外部釋放控制代理成本的信號。來自投資者的訴訟威脅是保持管理層勤勉、審慎工作的重要機制(Chalmers et al.,2002),但董責險卻使得法律訴訟的懲戒效應大打折扣,從而激發了管理層機會主義行為,尤其在信息披露方面。已有研究表明,擁有董責險保障的公司會采取更加激進的財務報告策略(Kim,2006),公司的盈余穩健性更差(Chung and Wynn,2008;賈寧、梁楚楚,2013),信息披露的時效性和準確度更低(Wynn,2008),且公司因為信息披露遭受法律訴訟的風險更高(Chung et al.,2015)。上述行為無疑會加劇內部管理者與外部投資者之間的信息不對稱程度。此時,外部投資者就有動機要求管理層就信息披露質量提供可靠保證,從而產生對于高質量外部審計的需求。同時,在有效市場假說下,管理層的代理成本最終將由管理層自身承擔(Jensen and Meckling,1976),因此,管理層也有動機與外部投資者達成一個契約,釋放約束自身機會主義行為的信號。基于此,提出如下研究假設:

假設1a:其他情況給定,董責險提供的訴訟風險保障會增加公司對于高質量審計的需求。

另一種觀點認為,機會主義動機是企業參保董責險的重要驅動因素,而為了減少審計監督對于自利行為的約束和限制,企業會傾向于選擇低質量的審計事務所。事實上,關于企業投保董責險的動機,理論給出了兩種相反的解釋。第一種觀點認為,董責險解除了董事及高管在履職過程中由于過失和疏忽而遭受訴訟的后顧之憂,可以使企業更容易招募到優秀的、具有風險厭惡特征的管理層和獨立董事(O'Sullivan,1997),從而帶來公司價值的提升。第二種觀點則認為,管理層要求參保董責險的主要動機在于為其機會主義行為“保駕護航”。從實證結果看,大多數研究支持了管理層機會主義動機假說。例如,Core(1997)發現,以內部人持股比例和內部投票權測度的代理成本與企業董責險參保意愿正相關。Zou et al.(2008)也發現,第二類代理問題越嚴重的公司,購買董責險的傾向越高,這意味著董責險成為控股股東侵占中小股東利益的免責工具。在此背景下,外部審計師的專業技能和行業聲譽就成為管理層在隨后實施機會主義行為的障礙。基于此,提出如下假設:

假設1b:其他情況給定,董責險提供的訴訟風險保障會減少公司對于高質量審計的需求。

三、樣本選擇與研究設計

本研究的初始樣本為2006年至2013年所有滬深A股上市公司。董責險參保信息采用手工收集,具體的,本文以“董責險”“董事和高管責任險”“董監高責任保險”為關鍵詞,在上市公司年報中分別進行檢索(Yuan et al.,2016)。其余數據均來自國泰安金融數據庫(CSMAR)。同時,參照研究慣例,本文對初始樣本進行如下處理:(1)剔除金融類上市公司樣本;(2)剔除關鍵變量取值遺漏的樣本;(3)為消除極端值的影響,對主要連續變量做雙向1%水平的winsorize處理。最終,本文共得到2068家企業共12633個公司—年度觀測值。

為了檢驗董責險參保決策對審計師選擇行為的影響,本文構建如下模型進行實證檢驗:

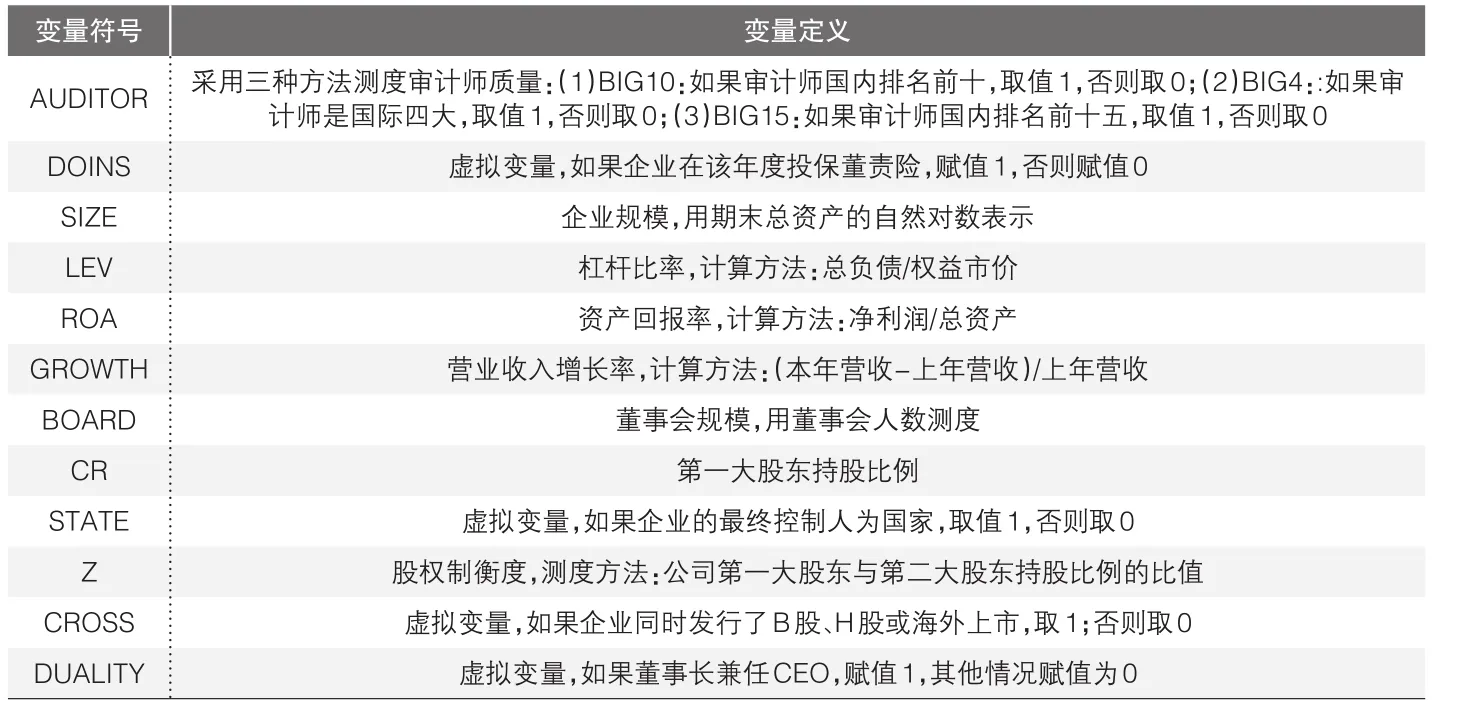

模型(1)中,AUDITOR是因變量,代表審計師類型。西方研究通常采用國際四大會計師事務所作為高質量審計師的代表(Khurana and Raman,2004),但高強和伍利娜(2007)認為,由于我國審計市場的特殊環境,國際四大事務所是否發揮了應有的信息鑒證作用值得商榷。而基于中國資本市場的研究往往采用國內十大會計師事務所作為高質量審計的代表(DeFond et al.,1999;杜興強、周澤將,2010;尹美群等,2016)。為了避免測度方法差異對于實證結果穩健性的影響(吳聯生、劉慧龍,2008),本文除了以國內十大作為高質量審計的代表外,還以國際四大、國內十五大作為穩健性檢驗。DOINS是自變量,代表企業的董責險參保行為。參考 Zou et al.(2008)、許榮和王杰(2012)、Yuan et al.(2016)的做法,用企業是否投保董責險進行測度。SIZE、LEV、ROA、GROWTH、BOARD、CR、STATE、CROSS、DUALITY是參考李明輝(2006)、周中勝和陳漢文(2006)、張敏等(2011)、王成方和劉慧龍(2014)、杜興強和譚雪(2016)等研究設置的一系列控制變量,此外,筆者還對年份和行業進行了控制。各變量的定義見表1。

?表1 變量定義

四、實證結果

(一)單變量描述統計

在2068家樣本企業中,共有92家投保了董責險,占比約5%,這一數據與其他基于中國資本市場開展的董責險研究基本一致(Yuan et al.,2016)。按照企業是否投保董責險,筆者將變量進行分組統計檢驗,結果見表2。可以看到,不論采用BIG10還是BIG4、BIG15作為高質量審計的測度,企業的審計師選擇行為均在參保組和未參保組之間存在顯著差異:參保董責險的企業選擇高質量審計師的比率更高。此外,參保董責險的企業規模更大、財務杠桿比率更高、董事會規模更大、第一大股東持股比例更高、國有控股比例更高、更多的實現交叉上市,但股權制衡度較低,且董事長兼任CEO的情況較少。盈利能力和成長能力則在參保組和未參保組之間不存在顯著差異。

(二)訴訟風險保障與審計師選擇:多元回歸結果

表3報告了董責險提供的訴訟風險保障與審計師選擇的實證研究結果。可以看到,企業的董責險參保行為與高質量的外部審計需求之間顯著正相關,這一關系在采取不同的指標作為高質量審計需求的代理變量中非常穩健(回歸系數分別在10%、5%、1%水平下顯著)。這一發現支持了董責險的代理成本假說:董責險提供的訴訟風險保障在管理層個人財富和行為后果之間構建了一種隔離機制,使得法律訴訟對于管理層的懲戒效應大打折扣,在道德風險的驅使下,管理層會降低履職過程中的勤勉和審慎程度,并激發機會主義行為,如盈余管理程度更高、信息披露時效性更差、自愿性信息披露水平更低、關聯交易更頻繁等,從而提升公司的代理成本;這時,外部投資者就有更強烈的高質量審計需求,以對管理層披露的信息進行有效鑒證。上述結論提供了訴訟風險補償與高質量審計需求之間的直接證據,從而進一步豐富了有關審計師選擇的研究。在控制變量方面,回歸結果與既有研究基本一致,在此不再贅述。

?表2 變量描述統計

?表3 董責險參保行為與審計師選擇

?表4 董責險參保行為與審計師選擇:治理質量的調節作用

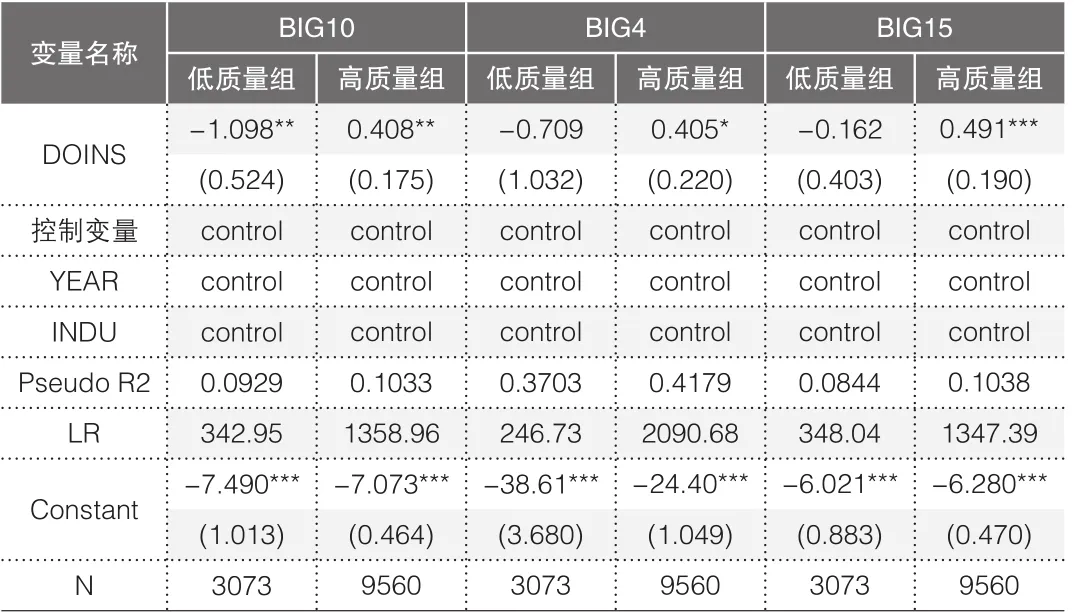

(三)訴訟風險保障與審計師選擇:治理質量的調節作用

公司治理結構不僅影響審計師選擇,同時也是影響企業董責險參保決策的重要因素(Core,1997;Zou et al.,2008)。為了考察治理質量對訴訟風險保障與審計師選擇關系的影響,本文將樣本按照治理質量的高低分組。具體的,參考張會麗和陸正飛(2012)等研究,采用主成份分析法構建反映公司綜合治理狀況的公司治理指數,然后按照治理指數的高低等分為三組,定義得分最低的一組為“低治理質量組”,其他為“高治理質量組”,然后分別對模型(1)進行檢驗,回歸結果見表4(限于篇幅,僅報告了自變量回歸結果及模型主要參數)。可以看出,企業整體的治理質量會顯著調節訴訟風險保障對審計師選擇的影響,董責險參保行為與高質量審計師需求之間的正相關關系僅存在于高治理質量組。這意味著,只有當企業整體的治理質量較高時,董責險所引發的管理層機會主義動機才能得到有效約束,企業才會在外部投資者的主導下聘請高質量的外部審計。

(四)穩健性檢驗

為了考察主要結論的可靠性,本文進行了如下穩健性檢驗。

首先,采用Heckman兩階段模型控制內生性。企業的董責險參保決策可能是自選擇的結果,這容易導致估計結果受到內生性的影響。參考Yuan et al.(2016)的研究,筆者采取Heckman兩階段模型對潛在的內生性進行控制。其中,董責險參保決策模型設定見(2)式。

在模型(2)中,INTAN代表無形資產占比;RISK代表運營風險,用過去三年營業收入標準差的自然對數表示;AGE代表企業上市年限;SEO代表企業是否增發股份;LITIG代表企業是否受到證監會的違規處罰;其余變量的定義與模型(1)一致。筆者將模型(2)估算出的逆米爾斯比率代入模型(1),進而得到控制選擇性偏差后的估計結果,見表5(限于篇幅,僅報告第二階段回歸結果)。從表5可知,企業的董責險參保決策的確是內生選擇的結果(Lambda均顯著);而在控制了內生性問題后,企業董責險參保行為與高質量外部審計需求依然顯著正相關,研究結論穩健。

其次,采用傾向得分匹配法(PSM)控制自選擇偏誤。Armstrong et al.(2010)認為PSM能夠更好地克服選擇性偏差,且模型對于變量的敏感性更低。基于此,本文亦采用PSM方法進一步進行內生性檢測。其中,計算企業參保董責險傾向性得分的模型依然采用(2)式,按照1∶1匹配方法一共得到448個匹配樣本,然后按照模型(1)對匹配樣本進行回歸分析,結果見表5。可以看到,主要結論基本穩健。

敏感性測試。在考察治理質量的調節效應時,筆者采取不同的分組方法,具體的,按照主成分分析得到的治理指數將樣本等分為兩組、四組,重新界定高治理質量組和低治理質量組,檢驗結果表明結論依然穩健(表格從略)。

五、研究結論和展望

由于“保險標的”的特殊性,董責險具有重要的公司治理功能。本文以2006年至2013年A股非金融類上市公司為樣本,實證考察了參保董責險對審計師選擇行為的影響。研究發現,參保董責險的公司有更強的意愿選擇高質量審計師,但這一關系僅在公司整體治理質量較高時成立。上述發現表明,當董責險作為一種風險補償措施被引入企業后,會打破既有治理體系的“風險—收益”平衡狀態,需要治理機制做出相應的調整以應對代理成本的上升。

?表5 董責險參保行為與審計師選擇:穩健性檢驗

與既有文獻主要從內外部治理機制(股權性質、股權結構、管理層特征、媒體監督等)及代理行為(大股東資金占用、關聯貸款等)研究審計師選擇不同,本文嘗試從管理層風險暴露和風險保障視角進一步探討上市公司選聘審計師的內在機理,從而對審計師選擇相關研究提供了有益補充。后續可以進一步探討董責險對審計意見和審計定價的影響,以判斷高質量的審計師是否能更好地完成提供信息鑒證、緩解代理沖突的任務。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54