終極控制權、現金流權與自利性業績歸因

2020-03-04 11:05:36張靖李定辰李常洪

會計之友 2020年3期

張靖 李定辰 李常洪

【摘 要】 公司年度報告作為上市企業披露信息的重要工具,對中小投資者意義重大。企業會在董事會報告部分進行自利性業績歸因。為了研究終極控制人的控制權、現金流權對自利性業績歸因的影響,文章以上市家族企業為樣本,使用內容分析法逐一分析公司年度報告,獲得自利性業績歸因傾向變量。基于相關文獻研究和理論基礎,提出假設并進行實證檢驗。研究結果表明:終極控制人控制權、現金流權與自利性業績歸因傾向均呈倒U型關系,終極控制人現金流權與控制權的分離程度與自利性業績歸因傾向呈正相關關系。

【關鍵詞】 終極控制權; 現金流權; 兩權分離度; 自利性業績歸因; 家族企業

【中圖分類號】 F276.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0077-04

一、引言

公司年度報告作為企業披露信息的重要工具,對中小投資者及其他利益相關者意義重大。年度報告信息披露有兩種形式:一是年度報告的財務報告部分,表現為財務形式;二是年度報告的董事會報告部分,表現為非財務形式。上市家族企業作為一種家族和企業重疊的特殊組織結構,終極控制人對企業的重要決策實施有著推動作用。年度報告作為企業與外界溝通的重要媒介,會受到重點關注。隨著我國相關法律制度的完善,企業對財務信息操縱的違約成本增加,其行為得到一定程度遏制,因此企業增加了對非財務信息的關注度,并在董事會報告部分從事印象管理,進行自利性業績歸因,將好的績效更多歸因于內部因素,將不好的績效更多歸因于外部因素。本文關注終極控制人對年度報告非財務信息操縱的影響。

學者們關于終極控制人影響年度報告的研究主要集中在對財務信息操縱上。高燕[ 1 ]認為終極控制人的現金流權和控制權都與盈余管理呈倒U型,現金流權和控制權的過高或過低都會降低盈余管理,兩權分離程度會正向影響盈余管理。學者們在此基礎上進行了更細化的研究。袁振超和王生年[ 2 ]以股權分置改革為背景,研究發現終極控制人現金流權的增加會提高盈余質量,中小投資者的利益得到一定的保護,終極控制人的控制權比例和兩權分離程度均與盈余質量呈負相關。陳建林和劉天溶[ 3 ]以上市家族企業為樣本研究政治關聯的調節作用,發現政治關聯對兩權分離度與盈余管理之間的關系進行負向調節。邵毅平和徐瀟[ 4 ]則發現機構持股比例會降低終極控制權對盈余管理的促進作用。終極控制人對財務信息操縱和非財務信息操縱作為年度報告操縱的兩種表現形式,具有共同的驅動力——實現終極控制人利益最大化。相關研究也從不同方面證實了兩者的關系。Aerts和Cheng[ 5 ]以中國招股說明書中的因果解釋為研究對象,發現盈余管理和敘事印象管理存在關聯性,較強的盈余管理和較強的自信因果披露有關。孫蔓莉和鄭天嬌[ 6 ]以煤炭價格上漲為背景,認為該行業自利性業績歸因程度與盈余管理呈正相關關系。

借鑒相關研究,本文從終極控制人控制權、現金流權、兩權分離程度出發,研究其對年報非財務信息操縱的影響,豐富了終極控制人對年度報告影響的研究。

二、理論分析與研究假設

(一)終極控制權對自利性業績歸因的影響

在終極控制人的控制權比例較低時,董事會對其制約較大,監督作用較強,終極控制人對非財務信息的操縱成本較高,為了私利進行掩飾的可能性較低,終極控制人和其他股東利益趨同一致,自利性業績歸因程度較低。

當終極控制人的控制權比例增加時,家族企業為了獲取私人利益,不顧其他股東的利益。終極控制人作為高層管理者的一部分,董事會執行的監督活動通常被忽視。當公司業績下降或者不利于企業的其他信息時,終極控制人可以利用他們相對于小股東擁有的信息優勢,對年度報告業績歸因進行掩飾,蒙蔽中小投資者,自利性業績歸因程度較高。

但當終極控制人控制權比例超過一定范圍,如果繼續追求控制權利益,不僅會損害中小投資者的利益,而且會造成公司價值的受損,嚴重影響自身利益。終極控制人有意愿維護公司利益,確保非財務信息披露的準確性和客觀性,提高信息披露質量,控制權的激勵效應占主導。上市家族企業終極控制人會充分利用控制權,維護家族聲譽和公司利益,降低自利性業績歸因傾向。因此提出以下假設:

假設1:終極控制人控制權比例與自利性業績歸因傾向呈倒U型關系。

(二)現金流權對自利性業績歸因的影響

當終極控制人的現金流權在較低的范圍時,董事會、監事會等對其監督更有效,對上市公司年度報告財務信息和非財務信息操縱的能力受到限制,自利性業績歸因程度較低。隨著終極控制人現金流權的比例增加,第二類代理沖突加劇,壕溝防守效應居于主導地位。終極控制人為了自身效用最大化,降低報告披露質量。當超過一定范圍時,會促進終極控制人與中小股東利益一致,現金流權的大小代表了終極控制人與中小投資者的一致性,終極控制人想要獲取私人收益,進行非業務信息操縱,他們付出的成本增加。并且家族企業所有者為了家族企業的持續發展,會加強社會情感財富保護,降低對年度報告的非財務信息操縱,保護企業和家族的聲譽。因此提出以下假設:

假設2:終極控制人現金流權比例與自利性業績歸因傾向呈倒U型關系。

(三)兩權分離對自利性業績歸因的影響

我國上市家族企業所有權和控制權的分離度在東亞最高[ 7 ]。中國家族控股上市公司終極控制人的現金流權和控制權的分離程度越大,公司自愿性披露程度越低[ 8 ]。提高信息不對稱水平和代理成本,會更容易造成隧道效應和其他道德風險活動[ 9 ]。

終極控制人的控制權對公司決策的制定影響較大,但利益是根據終極控制人的現金流權分配,當終極控制人現金流權和控制權的分離程度較大,終極控制人與中小投資者相比付出的成本更高,成本與收益不相匹配,終極控制人獲取私人收益的動機加劇。一些中小投資者雖然擁有股份,但他們并不具備公司具體決策權,而是委托終極控制人對公司進行管理,并且中小投資者無法對終極控制人進行有效制約和監督,隨著終極控制人兩權分離程度的增加,終極控制人為了獲取私人收益而付出的成本降低,他們有動機又有能力做出損害中小投資者和其他利益相關者的行為。因此提出以下假設:

假設3:終極控制人兩權分離程度與上市公司自利性業績歸因傾向呈正相關關系。

三、實證研究

(一)樣本選擇與數據來源

本文基于國泰安的民營上市公司數據庫(2014年度)選擇上市家族企業,選擇標準借鑒蘇啟林和朱文[ 10 ]的研究:最終控制者能追蹤到自然人或家族;最終控制者直接或間接持有的公司必須是被投資上市公司第一大股東。本文遵循以下原則剔除樣本:第一,終極控制股東控制權在10%以下;第二,終極控制人家族所有權在5%以下;第三,企業發起上市為國家控股;第四,2013年及以后上市的公司和目前已經退市的;第五,ST企業。共獲得樣本數量982個,剔除變量缺失的樣本,最終實際使用樣本數據790個。

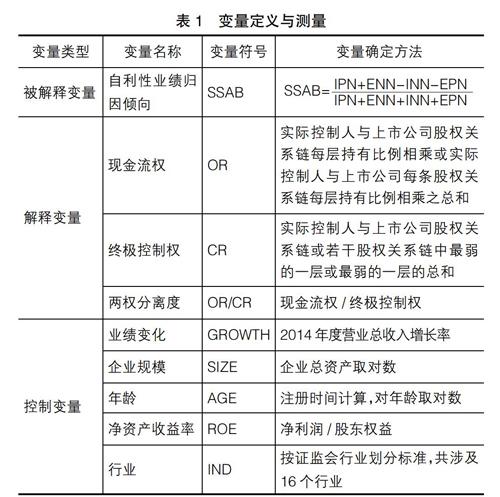

(二)變量選取

1.被解釋變量

本文被解釋變量為自利性業績歸因傾向。不同類型的上市公司,討論分析部分的標題有所不同,在滬市A股上市的企業研究的部分是董事會報告中的董事會關于公司報告期內經營情況的討論與分析,在深市A股上市的企業和中小板上市企業研究的部分是董事會報告部分的概述和主營業務分析,創業板上市的企業是董事會報告的管理層討論與分析部分。本文內部原因主要與企業的技能、組織和策略有關,屬于可控因素。內部正面歸因(IP)主要包括企業員工齊心協力、努力開拓渠道和市場、創新營銷方式、產品結構調整、董事會的正確決策和領導、加強管理和成本管控、經營策略先進、開發新產品、抓住市場機遇等積極因素。內部負面歸因(IN)主要包括債務糾紛、企業改革陣痛、管理弊端的顯現、產品缺乏市場競爭優勢、新產品開發沒有實質性進展等消極因素。外部原因主要涉及企業外部變化的環境、政府和第三方問題等。外部正面歸因(EP)主要涉及行業的整體增長、國內外經濟復蘇及行業復蘇、政府補助增加及稅收優惠政策、國家對行業的支持等積極的外部因素。外部負面歸因(EN)主要有市場低迷、原材料價格大幅波動、行業競爭激烈、整體經濟增速降低、政府補助減少等消極因素。本文借鑒孫蔓莉等[ 11 ]提出的自利性業績歸因指數SSAB(Self Serving Attribution Bias),進行被解釋變量度量。

SSAB=■

其中,IPN表示內部正面歸因字數,ENN表示外部負面歸因字數,INN表示內部負面歸因字數,EPN表示外部正面歸因字數。

2.解釋變量

本文上市家族企業終極控制人采用的是國泰安數據庫整理的資料,終極控制人包括終極控股股東的家族成員及其一致行動人。解釋變量有三個:終極控制權、現金流權和兩權分離程度。

3.控制變量

根據相關研究,本文對業績變化、企業規模、企業年齡、凈資產收益率、行業進行控制。

上述變量具體定義如表1所示。

(三)實證檢驗與結果分析

1.描述性統計

表2提供了描述性統計,上市家族企業自利性業績歸因傾向指數平均為0.7411,說明家族企業自利性業績歸因傾向程度較高。家族上市公司的終極控制人現金流權比例平均為35.41%,股權集中度較高。終極控制人的控制權要高于現金流權,兩權分離度最高的企業1單位的控制權僅需要0.1573單位的現金流權。企業在業績增長方面差別很大,最高增加了5.8倍,最低下降了64.93%。

■

2.回歸結果與分析

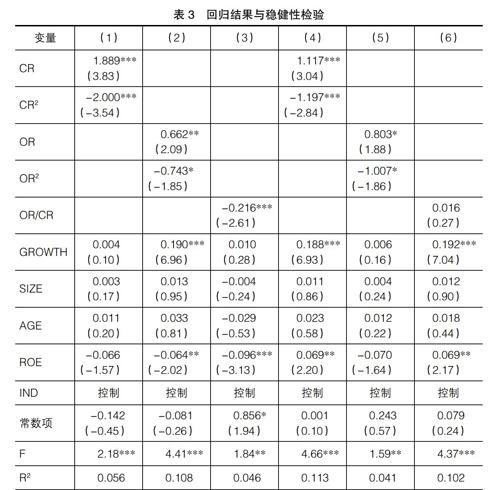

表3中回歸結果(1)是終極控制權與自利性業績歸因傾向的關系。CR的系數為1.889,在0.01的水平顯著,CR2的系數為-2.000,在0.01的水平顯著,說明終極控制人的控制權與自利性業績歸因傾向之間存在倒U型關系。終極控制人控制權較低時,公司內部治理機制對其制約較大,為了私利進行印象管理的可能性較低,自利性業績歸因傾向較低。隨著控制權的增加,壕溝防守效應加劇,他們會采取內部交易等方式侵占中小投資者的利益,利用信息不對稱對年度報告進行印象管理,自利性業績歸因傾向提升,但當終極控制人的控制權超過一定值時,終極控制人與中小投資者利益一致,控制權的激勵效應占主導,降低對業績歸因的操縱。

回歸結果(2)是現金流權與自利性業績歸因傾向的關系。OR的系數為0.662,在0.05的水平顯著,OR2的系數為-0.743,在0.1的水平顯著,表明現金流權與自利性業績歸因傾向呈倒U型關系。終極控制人現金流權較低時,公司的內部治理機制會使終極控制人降低對年度報告的信息操縱。隨著現金流權的增加,終極控制人會為了鞏固地位和維護自身利益,加強對年度報告的業績歸因操縱,自利性業績歸因傾向增加。企業的聲譽也關乎家族的榮譽,當現金流權超過一定范圍時,家族會更深程度地參與企業管理,強化長期目標導向,他們會降低對年度報告的信息操縱,保護社會情感財富。

回歸結果(3)是終極控制權和現金流權的分離程度與自利性業績歸因傾向的關系。OR/CR的系數為-0.216,在0.01的水平顯著,因此兩權分離度越大,自利性業績歸因傾向越強。兩權分離程度越高,終極控制人獲得私人利益付出的成本越低,他們有動機也有能力做出損害中小投資者利益的行為,并且為了掩飾掠奪行為,會對非財務信息進行掩飾。

3.穩健性檢驗

進行穩健性檢驗進一步驗證本文的假設,將被解釋變量改為Jayamohan等[ 12 ]使用的內部正面歸因占總體歸因的比例進行自利性歸因傾向衡量,但仍使用的是歸因字數的占比,而不是作者提出的歸因事件數的占比。穩健性檢驗回歸結果如表3(4)、(5)、(6)所示。由結果可知,終極控制權、現金流權分別與內部正面歸因傾向呈倒U型關系,進一步證實了本文的假設1和假設2,但沒有發現兩權分離度與內部正面歸因傾向間的顯著關系。

四、研究結論與建議

本文以2014年上市家族企業為樣本,采用790份年度報告來分析自利性業績歸因傾向,研究終極控制人控制權、現金流權以及兩權分離度與自利性業績歸因傾向之間的關系。研究結論如下:(1)終極控制人控制權與自利性業績歸因傾向呈倒U型關系。(2)終極控制人現金流權與自利性業績歸因傾向呈倒U型關系。(3)終極控制人現金流權與控制權的分離程度會加劇自利性業績歸因行為。

從本文研究可以看出公司存在一定程度的自利性業績歸因。作為中小投資者,特別是不具有會計專業背景的中小投資者,在分析公司業績解釋變化時,可以通過公司終極控制人的相關情況進行預判。終極控制權與現金流權過高或過低均會導致自利性歸因程度較低,若兩權分離度較高則會導致自利性歸因程度偏高。當然這僅僅是一個角度,分析時也可以增加對同一行業企業的年報閱讀,會更清楚了解整體行業環境和趨勢,對關注企業的行業環境描述會有進一步的理解。具有一定會計專業背景的中小投資者,在關注財務信息披露的同時,對非財務信息的內容可進行一定程度的驗證,以最大程度降低投資風險。●

【參考文獻】

[1] 高燕.所有權結構、終極控制人與盈余管理[J].審計研究,2008(6):59-70.

[2] 袁振超,王生年.終極控制權、現金流權與盈余質量:來自我國A股上市公司的實證研究[J].廣西財經學院學報,2010,23(2):60- 66.

[3] 陳建林,劉天溶.政治關聯、兩權分離與盈余管理:基于中國上市家族企業的實證研究[J].南京審計大學學報,2016,13(3):56-64.

[4] 邵毅平,徐瀟.終極控制權、機構持股與公司盈余管理[J].會計之友,2016(4):48-54.

[5] AERTS? W, CHENG? P. Causal disclosures on earnings and earnings management in an IPO setting[J].Journal of Accounting & Public Policy,2011,30(5):431-459.

[6] 孫蔓莉,鄭天嬌.盈余管理對自利性業績歸因的促進作用研究:以煤炭價格上漲為背景[J].財務研究,2016(2):25-32.

[7] 谷祺,鄧德強,路倩.現金流權與控制權分離下的公司價值:基于我國上市家族公司的實證研究[J].會計研究,2006(4):30-36.

[8] 馬忠,吳翔宇.金字塔結構對自愿性信息披露程度的影響:來自家族控股上市公司的經驗驗證[J].會計研究,2007(1):44-50.

[9] LIN C,MA Y, MALATESTA P, et al. Ownership structure and the cost of corporate borrowing[J].Journal of Financial Economics,2011,99(1):1-23.

[10] 蘇啟林,朱文.上市公司家族控制與企業價值[J].經濟研究,2003(8):36-45.

[11] 孫蔓莉,王竹君,蔣艷霞.代理問題、公司治理模式與自利性業績歸因傾向:基于美、中、日三國的數據比較[J].會計研究,2012(1):68-74.

[12] JAYAMOHAN P, MCKELVIE A, MOSS T W. Blame you, blame me: exploring attribution differences and impact in family and nonfamily firms[J].Family Business Review,2017,30(3):284-308.