中國會計文化研究:現狀、問題及破解思路

2020-03-04 11:05:36劉開瑞高曉林

會計之友

2020年3期

劉開瑞 高曉林

【摘 要】 會計文化是會計管理的重要內容。為準確把握中國目前會計文化研究的整體狀況,文章運用歸納法與統計法將中國會計文化研究現狀分為引入期、探索期、發展期,并進行了歸納;認為中國目前會計文化研究存在的問題包括會計文化基礎理論研究有待深化,會計文化實際操作路徑亟需加強;提出破解這些問題的思路包括科學界定會計文化概念,適時厘清會計文化的構成要素,準確把握會計文化的本質,科學界定會計文化及相關概念之間的內涵,加強會計文化實證研究,彰顯會計文化建設的主體與載體,發掘會計文化有效實施的條件,揭示高效會計文化表征形式的實質。

【關鍵詞】 會計; 文化; 會計文化; 問題; 思路

【中圖分類號】 F235.19? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0002-11

當代中國對會計文化的研究,始于20世紀80年代末90年代初。在全球經濟發展越來越呈現出“一體化、多元化”的背景下,許多學者參與到會計文化的研究領域中,試圖從文化這一角度,根本性尋找國際間會計差異形成的原因,提出中國會計改革的最優方案。

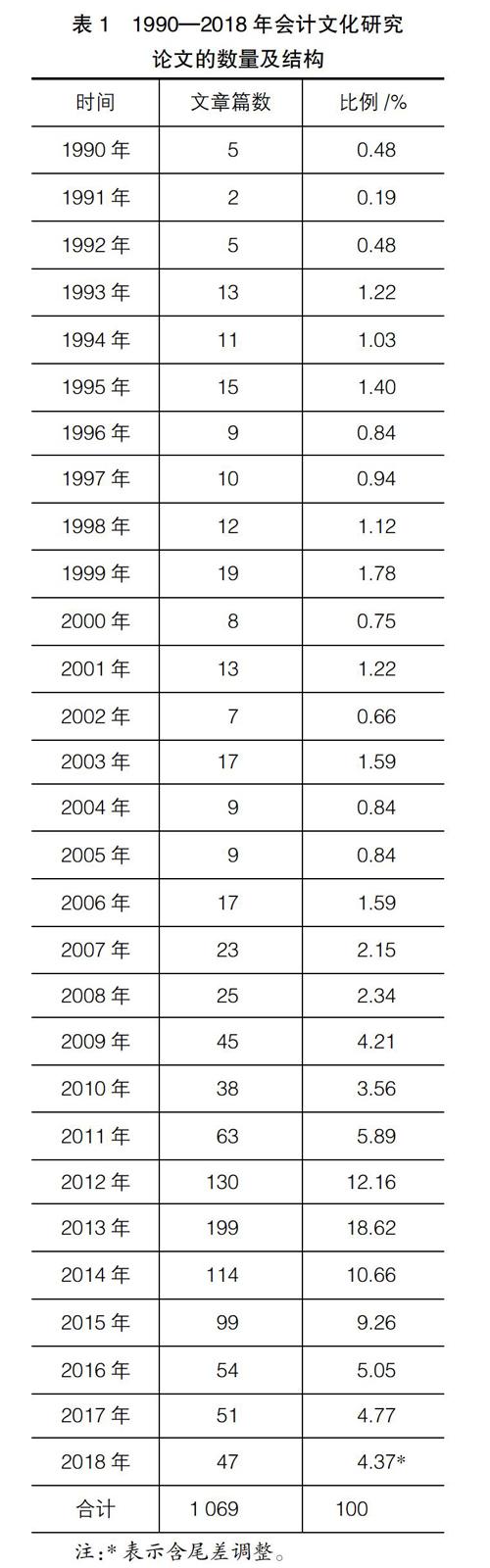

總體來看,中國對會計文化的研究已經取得了豐富的成果,但研究仍然存在“量有余而質不足”的缺陷。更主要的是,理論界定的模糊與實務操作的路徑不清已經對中國會計文化的研究與建設造成了嚴重掣肘。本文在“中國期刊網全文數據庫”(CJFD)中以“篇名”為檢索項,以“會計文化”為檢索詞選取了1990—2018年發表的1 069篇關于會計文化研究領域的文章進行分析,試圖對中國會計文化研究現狀進行梳理和總結,提出存在的問題及破解這些問題的思路。……

登錄APP查看全文

猜你喜歡

小學生學習指導(低年級)(2021年3期)2021-07-21 03:02:36

小學生學習指導(低年級)(2018年3期)2018-01-31 02:18:59

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:18

商(2016年27期)2016-10-17 05:50:19

大眾理財顧問(2016年8期)2016-09-28 13:45:18

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36