京津冀地區農村金融效率測度與分析

2020-03-04 11:05:36李彩霞韓賢

會計之友 2020年3期

李彩霞 韓賢

【摘 要】 為科學評價農村金融機構配置效率,構建良好的農村金融環境,采用DEA-Malmquist指數方法,對2005—2016年京津冀地區農村金融的投入產出面板數據予以分析,測算和分解農村金融機構效率的全要素生產率指數。實證結果表明,整體上京津冀地區金融機構配置全要素生產率穩中稍降,未達到效率前沿面,年均變化幅度較小;分地區數據顯示,農村金融資源在京津冀地區分配不均,京津優于河北省。為此提出京津冀地區需打破地域限制、因地制宜配置最優農村金融資源,以促進京津冀協同發展,更好地服務于鄉村振興戰略。

【關鍵詞】 鄉村振興; 京津冀協同發展; 農村金融效率; DEA-Malmquist指數法

【中圖分類號】 F323;F832? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0127-05

一、引言

《鄉村振興戰略規劃(2018—2022年)》提出要健全“金融支農”組織體系,不斷加大金融服務于鄉村振興戰略的力度。實施鄉村振興戰略,關鍵是激活“人、地、錢”三大要素,全面釋放發展活力。其中“錢”這個要素的本質即讓農村金融回歸本源,將資金配置到農村薄弱的環節中。目前,我國農村金融發展水平逐年深化,但仍有瓶頸[ 1 ],主要表現為我國農村金融需求群體雖眾多,但融資交易額少,金融供給整體缺口較大。因此,為營造良好的農業生產經營活動的金融環境,有必要解決生產端資源錯配問題。

京津冀作為北方經濟規模最大、最具活力的地區,農村發展相對緩慢。近年來,隨著新型農業經營主體的不斷壯大,帶來了規模化和機械化生產的跳躍式發展,同時也觸發了大額資金需求,但京津冀地區農村金融機構覆蓋面卻存在較大差異。中國人民銀行發布的《中國區域金融運行報告(2017)》數據顯示:天津市每千平方千米的營業網點機構數為60.36家;北京次之,為每千平方千米43.57家;河北最少,為每千平方千米26.79家。可見,河北雖為農業大省,但其農村金融機構網點數覆蓋率較低,存在農村金融機構配置效率較低的可能性。為促進京津冀農村金融的平衡發展,有效助力鄉村振興戰略,研究農村金融效率問題具有重要的現實意義。

基于此,本文在分析京津冀地區農村金融機構配置現狀的基礎上,通過測算和分解京津冀農村金融效率,重點研究其農村金融服務的供給與發展的不平衡問題,并根據農村金融資源效率情況,為京津冀地區農村金融機構整合提供參考路徑。

二、主要研究文獻回顧與述評

(一)文獻回顧

農村金融效率問題是影響農業經濟發展的關鍵因素之一,為此,諸多管理學、經濟學和金融學等領域將研究聚焦至農村金融效率問題上。目前研究主要集中于以下方面:

(1)農村金融效率對農村經濟的作用。Yaron[ 2 ]實證檢驗了亞洲四所農村金融機構的金融政策、操作模式等主要因素,研究發現農村金融在農村經濟中的作用相對有限。李瓊[ 3 ]較早地分析了我國中部農村金融結構對農村發展的影響。趙洪丹和朱顯平[ 4 ]選取吉林省為研究樣本,研究了農村金融規模、農村金融效率與農村經濟增長之間的關系,發現農村金融效率的提高對農村經濟增長有著非常顯著的正向效應。

(2)農村金融效率的影響因素研究。Siamwalla et al.[ 5 ]對泰國正規農村信貸效率進行實證研究發現,信息不對稱是造成農村金融市場效率長期低下的主要原因。Paxton[ 6 ]以墨西哥農村金融服務部門為研究對象,發現制度因素對農村金融服務效率具有重要影響。謝愛輝[ 7 ]、李季剛[ 8 ]等通過研究發現,農戶的金融需求與供給關系是影響農村金融資源配置效率的因素。Jones[ 9 ]通過分析印度農村金融現狀發現,非正式金融機構信貸資金支持是影響農村金融資源配置的因素之一。

(3)農村金融效率評價研究。農村金融效率評價涵蓋了規范研究[ 10-14 ],其中,對農村金融效率進行定量評價的方法包括構建評價指標、采用經濟模型和使用數據包絡分析(DEA)方法等。黎翠梅和曹建珍[ 15 ]通過構建農村金融效率評價指標,動態描述不同地區農村金融的差異化情況。楊德勇等[ 12 ]用不同方法對京津冀農村金融進行了研究,并將經濟增長模型、分形理論模型與生產函數相結合,研究發現,京津冀區域間和區域內農村金融的發展具有非線性發展規律,且不同地區的分形維數變化很大,對金融的需求程度也隨著區域的不同有所差異地呈現動態的、非線性的分形特征。鐘晨和張曉樸[ 13 ]采用動態面板數據的差分廣義矩估計方法,研究發現農村金融規模擴大可降低甚至扭轉農村金融機構效率不足對城鎮化建設帶來的不利影響。武臻等[ 16 ]、霍遠和王盛蘭[ 14 ]測算了西部地區農村金融市場資源配置的全要素生產率指數,采用DEA-Malmquist指數分解法,得出技術進步率不足導致西部農村金融市場的資源配置效率低。

(二)文獻述評

現有文獻圍繞農村金融效率問題進行了較為系統的分析,為研究農村金融配置效率提供了較為成熟的思路和視角,對我國農村金融發展具有重要的邊際貢獻。從國內情況看,我國研究者大多將全國省際數據全樣本納入統計,尚缺少針對特定區域的經驗證據,且較少有研究立足于京津冀地區。隨著京津冀在全國經濟中核心作用的突顯,以及京津冀協同發展的需要,本文將研究對象聚焦至京津冀地區,在鄉村振興戰略背景下,立足京津冀地區農村金融資源現狀,借助DEA-Malmquist指數方法,測算分析京津冀地區農村金融機構的配置效率,并據此提出相關政策建議,借以推動京津冀農村金融,乃至整個農業農村的發展。

三、京津冀地區農村金融機構配置情況

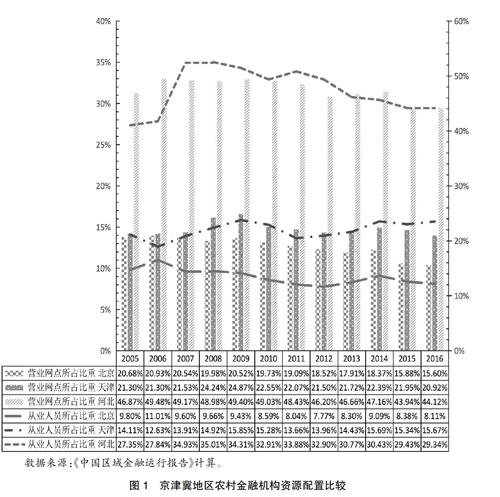

根據中國人民銀行公布的《中國區域金融運行報告》數據統計,2005—2016年京津冀農村金融機構網點數在各地全部金融機構網點數的占比,以及京津冀地區農村金融機構從業人員數占各地全部金融機構從業人員數的比重情況見圖1。

由圖1可知,河北省農村金融機構營業網點比重遠超京津地區,而北京農村金融機構的網點比重最小,且每年都在起伏變動,有增有減;河北省農村金融機構從業人員比重最高,天津次之,北京最低,且河北省農村金融機構從業人員比重在2007年達到最高值后基本處于下降趨勢,北京農村金融機構從業人員比重在2007年之后基本處于緩慢下降趨勢,天津市的比重則波動不定。綜合來看,現有統計數據分析反映出京津冀地區的農村金融機構資源配置整體呈現不均衡態勢。

四、京津冀地區農村金融效率測度與評價

(一)實證方法

本文利用DEA模型與Malmquist指數相結合的方法,對京津冀農村金融的面板數據予以分析,進而測算其配置效率。Malmquist指數模型是數據包絡分析方法的引申,運用面板數據來反映不同時期效率的變動。DEA-Malmquist指數方法將全要素生產率分解為技術進步率與技術效率,技術效率又進一步分解為純技術效率和規模效率。該方法的具體內容為:

假定生產點(xt,yt)、(xt+1,yt+1)分別代表t時期和t+1時期的投入和產出,那么根據Malmquist方法,從t時期到t+1時期的Malmquist指數為:

其中,Dt0(xt,yt)、Dt+10 (xt+1,yt+1)是根據生產點在相同時段同前沿面技術相比較的投入距離函數,Dt0(xt+1,yt+1)、 Dt+10 (xt,yt)為生產點在混合期同前沿面技術相比較得到的投入距離函數。Malmquist生產率指數可分解為技術效率變化和技術變化,技術效率變化又可進一步分解為純技術效率變化和規模效率變化。由此將上述公式轉換為:

在規模收益可變的情況下,上述等式可進一步分解為:

Tfpch=effch×techch=pech×sech×techch

其中全要素生產率(Tfpch)表示從t時期到t+1時期不同決策單元,沿不同的生產前沿所反映出來的生產率的變化;技術進步率(techch)表示生產前沿的移動,反映技術的變動;技術效率(effch)表示相對于不變規模收益的生產技術,決策單元對投入技術掌握利用程度的變化;純技術效率(pech)表示相對于可變規模收益生產技術,決策單元向生產前沿的追趕效應;規模效率(sech)表示決策單元規模的變動是否有效以及效率值的變化。這些因素共同作用決定了全要素生產率的大小。當Malmquist指數大于1時,表示由t時期到t+1時期效率有所增長;當Malmquist指數小于1時,表示效率下降;當Malmquist指數等于1時,表示效率水平在這一期間無變化。

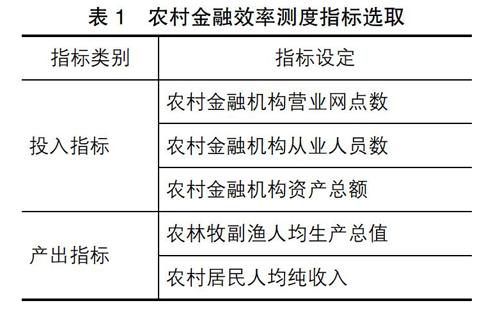

(二)指標選擇

本文目的在于測度京津冀地區農村金融效率,為此,決策單元為京津冀地區。考慮到數據的科學性、可獲得性和可比性,本文構造了農村金融效率評價指標體系,詳見表1。

在投入指標參數選取上,主要以金融機構配置資源作為京津冀這三個決策單元的投入要素,具體選取農村金融機構營業網點數、農村金融機構從業人員總數和農村金融機構資產總額三項指標。

從需求者角度考慮,農村金融資源的注入會使當地的農村經濟有所發展。考慮到京津冀三地的鄉村人口總量差異較大,故產出指標選用平均值,具體選取農林牧副漁人均生產總值和農村居民人均純收入。其中,農林牧副漁人均生產總值用農林牧副漁生產總值除以地區鄉村人口總量計算而得。

(三)數據選取

本文研究的數據期間為2005年至2016年。其中,2005年至2007年期間,農村金融機構主要為小型農村金融機構,包括農村信用社、農村合作銀行和農村商業銀行;2008年至2016年期間,農村金融機構除小型農村金融機構外,還納入新型農村金融機構,具體涉及村鎮銀行、貸款公司和農村資金互助社等。

投入指標數據主要來源于中國人民銀行公布的《中國區域金融運行報告》。因《中國區域金融運行報告》未披露2008年天津市新型農村金融機構資產總額和2009年北京市新型農村金融機構從業人員數量,為此,本文根據其增長率加以推算。具體計算方法為以天津市農村金融機構資產總額2007年和2010年增長率的算術平均數作為其2008年增長率,推算得出天津市2008年農村金融機構資產總額;同理,以北京市農村金融機構從業人員2008年和2011年的增長率取算術平均數作為2009年增長率,推算得出北京市2009年農村金融機構從業人員總數。

產出指標根據京津冀三地統計年鑒和Wind數據庫計算得出。計算農林牧副漁人均生產總值指標時,鄉村總人口數據來源于Wind數據庫。農村居民人均純收入數據在2013年之前各地統計年鑒均有列示,2013年后由于統計口徑變化,農村居民人均純收入不再被各省市統計年鑒列示,為此,2013年至2016年期間,以農村居民人均可支配收入代替農村居民人均純收入數據。

(四)京津冀地區農村金融效率測度結果與分析

1.京津冀地區農村金融效率測度結果

(1)各年度整體農村金融效率測度結果

利用DEAP2.1軟件,對京津冀三地農村金融的投入和產出數據予以處理。2006年至2016年京津冀三地整體農村金融機構配置平均全要素生產率變化指數及其分解詳見表2。

根據表2數據分析可知,整體而言,除2007年、2010年、2011年和2013年之外,京津冀地區農村金融機構總體配置的全要素生產率穩中稍降,其余年份的全要素生產率變化指數(Tfpch)均小于1,與平均值0.999相差甚微,未達到效率前沿面,變化幅度較小,年均降幅為0.1%。并且,全要素生產率(Tfpch)交替增加和減少,主要體現在純技術效率(pech)的變化上。當純技術效率(pech)提高時,全要素生產率(Tfpch)相應增加;而當純技術效率(pech)降低時,全要素生產率(Tfpch)有所下降。技術進步率(techch)的波動幅度較大,規模效率(sech)波動幅度較小。2006年至2013年的規模效率(sech)均大于1,2008年后基本持平,且2006至2016年的規模效率均值為1.013,說明這一時期農村金融機構規模的變動是有效的,對促進農村金融發展起到了很好的作用。技術效率(effch)與技術進步率(techch)基本呈反向變化狀態,尚不能形成促進全要素生產率的合力。

(2)京津冀地區農村金融機構效率測度結果

根據DEAP2.1軟件處理結果,京津冀三地農村金融機構配置平均全要素生產率變化指數及其分解詳見表3。

表3數據分析顯示,京津冀地區農村金融資源分布不均,北京、天津優于河北省。京津冀地區中北京市農村金融機構配置全要素生產率(Tfpch)大于1,河北省全要素生產率(Tfpch)最低,天津市農村金融機構配置全要素生產率(Tfpch)介于北京與河北之間。天津和河北全要素生產率下降的主要原因是技術進步率低于1,表明農村金融機構配置技術水平對分配效率的貢獻度下降。京津冀三地的規模效率(sech)都起到了積極作用,促進了全要素生產率的提高。三地純技術效率值(pech)均大于等于1,河北省的純技術效率值(pech)最大,但對全要素生產率的貢獻作用不及技術進步率的阻礙作用。

2.京津冀地區農村金融效率分析

(1)整體農村金融效率穩中略降,技術進步效應不足

從整體上來看,京津冀地區農村金融機構配置效率平均全要素生產率為0.999,穩中稍降,未達到效率前沿面,平均年度變化相對較小,究其原因是技術進步緩慢,缺乏技術投入,技術效應滯后。

并且,京津冀地區技術進步率與技術效率基本呈反向變化關系,當技術進步率提高時,技術效率提高卻不明顯;當技術效率提高時,技術進步率卻出現降低。這種情況是由于在現有農業經濟體制下,技術進步具有滯后效應導致技術進步率與技術效率無法齊頭并進,未能共同發力促進全要素生產率的提高。

(2)農村金融資源配置失衡,跨區域運作不暢

從地域劃分看,京津冀農村金融資源分配不均衡,京津優于河北省。由于行政區劃不同,京津冀農村金融市場分化,無法有效滿足農戶和企業的資金需求,農村金融管理有待改善。此外,為了各自的利益,京津冀三地政府將優質金融資源留在當地,存在金融機構信息共享困難、管理體制不協調、缺乏跨區域運作、對外開放程度有待提高等問題,影響了農村金融資源的高效合理利用。

造成這種失衡的原因是京津農村經濟發展速度比河北快,農村金融發展水平高于河北,而利潤最大化是金融機構的經營目標,京津對農村金融資源的吸引力也高于河北,優質農村金融資源更愿意聚集京津,對京津來說是良性循環;而對河北而言,農村金融發展水平低,優質農村金融資源很少愿意在此駐足,導致農村金融效率滯后,周而往復,形成惡性循環。同時,北京作為首都城市,在各種政策的配套實施上走在前列,政策的實施效應雖有滯后,但相比天津、河北響應積極性較高。此外,盡管河北省是農業大省,農村金融機構數量眾多且占比較高,但金融機構類型比較單一,技術滯后導致配置效率不高。

五、提升京津冀地區農村金融效率的政策建議

(一)建立農村金融聯營機構,共同助力鄉村振興

京津冀要不斷推動新型農村金融聯營機構的建立健全,引進高技術、高素質從業人員,擴大網點和農村金融服務的覆蓋面,形成規模經濟。此外,京津冀還應設立專門機構,培訓本地區農村金融機構人員,共同加強技能培訓,提高金融機構管理水平。總之,通過完善農村金融機構運行體系,不斷提升京津冀農村金融效率,為農業現代化發展提供資金支持,共同助力鄉村振興戰略。

(二)整合農村金融資源,促進京津冀協同發展

京津冀農村金融各有特點,京津農村金融在技術上更先進,在人才引進上更有優勢,而河北省則表現為農村金融機構數量與農業發展需求不匹配。北京作為引導性城市,要積極探索農村金融新模式,發揮帶動作用,實現對農業“一對一”專項服務。天津擁有先發優勢,可以將北京農村金融的理論新模式用于實踐,河北省則要積極加強與京津的對接。總之,北京的優勢農村金融資源要向河北省轉移,成立京津冀農村金融中心,促進溝通協作,打破地域限制,共享人才、共享信息,在平衡資源中做到優勢互補,在共享中做到提高效率,促進京津冀農村金融的協同發展。

(三)注重規模效率,充分發揮技術效率作用

京津冀農村金融資源配置要著力提升區域整體效率,注重技術進步率、技術效率、純技術效率和規模效率的同步提高。河北省不應盲目追求規模經濟,忽視技術進步,應積極引進北京和天津的創新性農村金融產品。總之,京津冀地區要推動區域資金和勞動力的有效流動,讓技術和管理共同發力,提高農村金融的全要素生產率。●

【參考文獻】

[1] 戴序,董亞文.農村金融發展對農村居民消費影響的實證分析[J].稅務與經濟,2019(2):29-36.

[2] YARON J. What makes rural finance institutions successful?[J].World Bank Research Observer,1994,9(1):49-70.

[3] 李瓊.中部農村崛起與農村金融結構優化[J].價格理論與實踐,2006(4):67-68.

[4] 趙洪丹,朱顯平.農村金融規模、農村金融效率與農村經濟增長:來自吉林省的證據[J].經濟經緯,2015(3):28-34.

[5] SIAMWALLA A,BRILLANTES A, CHUNHARAS S, et al.The evolving roles of state,private,and local actors in rural Asia[J].General Information,2003,29(2):231-238.

[6] PAXTON J. Technical Efficiency in the Rural Financial Sector:Evidence from Mexico[J]. Journal of Developing Areas,2006,39(2):101-119.

[7] 謝愛輝.農村金融資源配置方式及選擇[J].經濟縱橫,2007(24):38-40.

[8] 李季剛.欠發達地區農村金融資源配置效率研究[J].商業研究,2007(8):173-176.

[9] JONES J H M. Informal finance and rural finance policy in India:historical and contemporary perspectives[J].Contemporary South Asia,2008,16(3):269-285.

[10] 王彥峰.京津冀地區農村金融發展研究:基于一體化視角[J].改革與戰略,2017(4):78-80.

[11] 李紅梅.基于DEA方法下的我國金融資源配置效率研究[J].遼寧大學學報(自然科學版),2012,39(4):336-341.

[12] 楊德勇,岳川,白檸瑞.基于分形理論模型對京津冀地區農村金融差異的研究[J].中央財經大學學報, 2016,1(1):32-40.

[13] 鐘晨,張曉樸.農村金融機構效率提升有助于新型城鎮化建設嗎[J].財經科學,2017(7):30-39.

[14] 霍遠,王盛蘭.我國西部地區金融效率問題研究:以地處絲綢之路經濟帶前沿的西部九省市為例[J].價格理論與實踐,2018(10):149-152.

[15] 黎翠梅,曹建珍.中國農村金融效率區域差異的動態分析與綜合評價[J].農業技術經濟,2012(3):4-12.

[16] 武臻,羅劍朝,張珩.西部地區農村金融市場資源配置效率實證研究:基于DEA-Malmquist指數方法的分析[J].商業時代,2014(27):140-142.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08