高管股權(quán)激勵對企業(yè)績效的影響研究

2020-03-04 11:05:36王春雷黃慶成

會計之友 2020年3期

王春雷 黃慶成

【摘 要】 文章以2006—2017年中國A股非金融類上市公司為樣本,基于中介效應(yīng)模型研究高管股權(quán)激勵影響企業(yè)績效的傳導(dǎo)機制。結(jié)果表明,高管股權(quán)激勵能通過顯著降低代理成本進而提高公司績效,代理成本起部分中介效應(yīng)作用;實施高管股權(quán)激勵效果與股權(quán)性質(zhì)有關(guān),民營企業(yè)實施高管股權(quán)激勵效果優(yōu)于國有企業(yè)。

【關(guān)鍵詞】 高管股權(quán)激勵; 代理成本; 企業(yè)績效; 中介效應(yīng)模型

【中圖分類號】 F275;F425? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0089-08

一、引言

所有權(quán)和經(jīng)營權(quán)分離是現(xiàn)代公司制度的一大特征,隨之而來的便是管理層和股東之間的代理問題,為了緩解管理層和股東之間的矛盾,股權(quán)激勵應(yīng)運而生。高管股權(quán)激勵是以公司股票為激勵標的物,讓公司的管理層持有一定數(shù)量的股份。作為一種長期激勵方式,激勵標的物的價值與企業(yè)績效有關(guān),在一定程度上促使管理層積極參與公司治理,并朝著股東權(quán)益最大化的目標努力。在20世紀50年代左右,高管股權(quán)激勵在美國上市公司得到了廣泛運用。20世紀90年代以后,約有90%的美國上市公司實施了高管股權(quán)激勵計劃[ 1 ]。

我國于1998年在部分國有企業(yè)開展股權(quán)激勵計劃,2002年財政部和科技部聯(lián)合下發(fā)《關(guān)于國有高新技術(shù)企業(yè)開展股權(quán)激勵試點工作的指導(dǎo)意見》。隨著股權(quán)分置的完成,中國資本市場逐漸完善,中國證監(jiān)會于2005年12月31日頒布《上市公司股權(quán)激勵管理辦法(試行)》,為上市公司制定股權(quán)激勵計劃提供了政策指引。在隨后的十幾年,實施股權(quán)激勵的上市公司數(shù)量不斷增加。

高管股權(quán)激勵作為緩解代理成本的一種手段,其實施效果一直是公司治理研究中的熱門話題,但多數(shù)研究僅限于探討高管股權(quán)激勵效果的單層關(guān)系,且學(xué)者們各執(zhí)一詞。具體而言一是探討高管股權(quán)激勵與代理成本的關(guān)系。最優(yōu)契約理論認為,股權(quán)激勵有利于緩解管理層與股東之間的代理沖突,代理成本也會相應(yīng)降低,而Defusco et al.[ 2 ]研究表明,股權(quán)激勵會導(dǎo)致高管短視化行為,使企業(yè)利潤和研發(fā)支出下降,管理費用和銷售費用上升。二是探討高管股權(quán)激勵與公司績效的關(guān)系。代理理論認為,股權(quán)激勵可以讓管理層分享剩余收益,能夠有效地緩解管理者與所有者之間的矛盾,激勵管理者提高公司績效。但Benmelech et al.[ 3 ]認為,股權(quán)激勵會誘使高管隱瞞消息、操縱盈余管理以及選擇次優(yōu)投資決策,進而損害企業(yè)價值。那么高管股權(quán)激勵是否通過代理成本從而影響企業(yè)績效呢?鮮有文獻探討高管股權(quán)激勵對企業(yè)績效的傳導(dǎo)機制以及內(nèi)生性問題,故在研究實施高管股權(quán)激勵效果時,往往不能得出一個有效的結(jié)論。雖然有少量文獻,如陳文強等[ 4 ]、李文昌等[ 5 ],通過構(gòu)建中介效應(yīng)模型揭示了高管股權(quán)激勵影響企業(yè)績效的傳導(dǎo)路徑,但這些文獻并沒有區(qū)分不同股權(quán)性質(zhì)的影響。本文進一步對不同股權(quán)性質(zhì)企業(yè)進行研究,發(fā)現(xiàn)國有企業(yè)實施高管股權(quán)激勵的效果與民營企業(yè)存在顯著差異。此外,不同于以往研究,本文基于傾向得分匹配法(PSM),在一定程度上克服了樣本選擇的偏誤以及內(nèi)生性[ 6 ],可有效比較處理組(實施高管股權(quán)激勵)和控制組(未實施高管股權(quán)激勵)之間的差異。

二、文獻回顧與研究假設(shè)

(一)高管股權(quán)激勵對代理成本和企業(yè)績效的影響

代理理論認為,股權(quán)激勵可讓管理層分享剩余收益,能夠有效緩解管理者與所有者之間的矛盾[ 7 ],促使管理層按照股東利益進行科學(xué)決策和有效管理,激勵管理者創(chuàng)造優(yōu)異的業(yè)績。國外許多研究表明,高管股權(quán)激勵能降低代理成本從而提高企業(yè)績效,如Holmstrom et al.[ 8 ]認為,管理層擁有更多私人信息,使得董事會難以評價高管的投資決策,成長性較好的企業(yè)往往讓市場來評價高管決策的優(yōu)劣,實施高管股權(quán)激勵能將業(yè)績與市場掛鉤,在一定程度上能緩解董事會和管理層的信息不對稱;Davidson et al.[ 9 ]研究發(fā)現(xiàn),高管股權(quán)激勵能緩解代理成本,并且管理層持股越多越能使管理層與股東的利益趨向一致。

國內(nèi)也有許多學(xué)者證實這一觀點,如呂長江等[ 10 ]認為,高管股權(quán)激勵能有效緩解過度投資和投資不足問題,也有利于緩解管理層和股東之間的沖突;周中勝[ 11 ]從企業(yè)的投資支出與股利政策角度考察了管理層激勵機制與自由現(xiàn)金流代理成本的關(guān)系,結(jié)果表明高管股權(quán)激勵能夠減少自由現(xiàn)金流量所引致的代理成本,提高上市公司的投資效率。筆者認為,股權(quán)激勵可讓管理層與企業(yè)績效掛鉤,管理層若經(jīng)營不善會面臨被解雇的風(fēng)險,這就驅(qū)使管理層進行更為有效的投資與決策,能在一定程度上降低代理成本,管理層“努力”的結(jié)果最終體現(xiàn)在企業(yè)績效上。綜上,本文提出假設(shè)1。

H1:高管股權(quán)激勵能通過顯著降低代理成本從而提高企業(yè)績效,代理成本起部分中介效應(yīng)作用。

(二)不同股權(quán)性質(zhì)下高管股權(quán)激勵的實施效果

首先,國有上市公司實施高管股權(quán)激勵計劃需要經(jīng)過國資委、財政部、證監(jiān)會批準方可推行,嚴格的審批程序制約了實施激勵計劃的及時性和有效性,而非國有上市公司只需經(jīng)過證監(jiān)會批準即可實行,審批的及時性能最大程度保證實施效果。其次,國家擔(dān)心高管過多持股可能會稀釋國有股,國資委對國有上市公司高管股權(quán)激勵程度有所限制,這種限制有悖于市場化經(jīng)營模式,會阻礙激勵計劃發(fā)揮效應(yīng)[ 12 ]。最后,國有企業(yè)的高管由政府任命,同政府官員享受相同行政待遇,這種待遇由其行政級別所決定,將導(dǎo)致國有企業(yè)管理人首要追求政治目標,而非經(jīng)濟目標[ 13 ]。

根據(jù)上述理論分析,筆者認為國有企業(yè)實施高管股權(quán)激勵效果并不理想。俞鴻琳[ 14 ]研究發(fā)現(xiàn),由于政府對國有企業(yè)的控制,加之股權(quán)結(jié)構(gòu)高度集中以及董事會機制不完善,國有企業(yè)管理者股權(quán)激勵機制可能并沒有發(fā)揮設(shè)想的激勵效應(yīng);肖星等[ 15 ]認為,國有企業(yè)的高管股權(quán)激勵計劃符合“管理層權(quán)力論”,是管理層利用自身權(quán)力尋租的表現(xiàn),而民營企業(yè)的高管股權(quán)激勵計劃則符合“最優(yōu)契約論”,是對管理層的有效激勵。筆者認為,民營企業(yè)產(chǎn)權(quán)較為明晰,能促使實際控制人更有動力推行高管股權(quán)激勵計劃;另外,民營企業(yè)的高管股權(quán)激勵對象與企業(yè)之間多是市場化的聘用關(guān)系,激勵收益的高低體現(xiàn)的是市場化的博弈[ 12 ],因此民營企業(yè)高管股權(quán)激勵實施效果要優(yōu)于國有企業(yè),能有效地通過降低代理成本從而提高企業(yè)績效。由此,提出假設(shè)2。

H2:實施高管股權(quán)激勵效果與股權(quán)性質(zhì)有關(guān),民營企業(yè)實施高管股權(quán)激勵效果優(yōu)于國有企業(yè)。

三、研究設(shè)計

(一)數(shù)據(jù)來源

本文以2006—2017年中國A股非金融類上市公司為樣本,高管股權(quán)激勵數(shù)據(jù)來源于WIND數(shù)據(jù)庫,其余財務(wù)指標來源于國泰安金融數(shù)據(jù)庫,同時還對樣本做了以下處理:(1)刪除金融類上市公司;(2)刪除資不抵債上市公司;(3)刪除ST上市公司;(4)刪除樣本缺失值;(5)為了避免極端值對回歸結(jié)果的影響,對樣本做了1%和99%的Winsor處理。

(二)變量定義

國內(nèi)一些學(xué)者用Tobin's Q來衡量企業(yè)績效,但中國股票市場波動性很大,在這樣一個震蕩性的市場中,難以區(qū)分市場的表現(xiàn)和個股的表現(xiàn),故Tobin's Q難以真正反映企業(yè)績效。借鑒夏紀軍等[ 16 ]的做法,選擇凈資產(chǎn)收益率(Roe)作為被解釋變量。

借鑒李維安等[ 17 ]的研究,選取管理層持股比例(Msr)作為高管股權(quán)激勵的代理變量。參照周仁俊等[ 18 ]的研究,選取管理費用與營業(yè)收入的比值作為代理成本(Ac)。其余控制變量有:股權(quán)制衡度(Zindex)和股權(quán)集中度(HHi5),用以衡量對控股股東監(jiān)督和制衡程度;獨立董事比例(Inde),用于衡量外部機制對管理層的監(jiān)督;董事人數(shù)(Board),用以衡量董事規(guī)模;公司規(guī)模(Size)、資產(chǎn)負債率(Lev)、托賓Q(Tobin's Q)、大股東持股比例(Topone)、高管薪酬(Gpay)、兩職合一(Dual)。具體變量定義以及計算方法如表1所示。

(三)研究方法

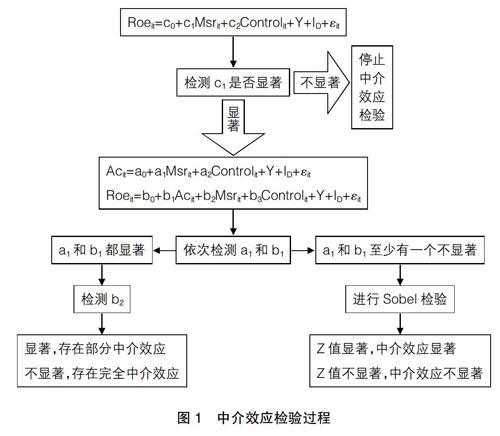

為了克服以往文獻在高管股權(quán)激勵與企業(yè)績效傳導(dǎo)機制研究方面的局限性,借鑒溫忠麟等[ 19 ]的研究方法,本文構(gòu)建以下中介效應(yīng)模型來檢測高管股權(quán)激勵是否通過代理成本影響企業(yè)績效。

Roeit=c0+c1Msrit+c2Controlit+Y+ID+?著it (1)

Acit=a0+a1Msrit+a2Controlit+Y+ID+?著it (2)

Roeit=b0+b1Acit+b2Msrit+b3Controlit+Y+ID+?著it (3)

其中:Roe表示凈資產(chǎn)收益率,用以衡量企業(yè)績效;Msr表示高管持股比例,高管股權(quán)激勵的代理變量;Ac為代理成本;Control表示控制變量;Y表示時間效應(yīng);ID表示行業(yè)效應(yīng)。

中介模型的基本思路如下:(1)檢測高管股權(quán)激勵對企業(yè)績效的影響是否顯著,即系數(shù)c1是否顯著,若不顯著,停止中介效應(yīng)檢驗;若c1顯著,則進入下一步。(2)依次檢測a1和b1,具體分兩種情況。第一種情況:a1和b1至少有一個不顯著,需要進行Sobel檢驗[ 20 ],若Z統(tǒng)計量顯著,則表明代理成本在高管股權(quán)激勵與企業(yè)績效間發(fā)揮中介效應(yīng)作用;若Z統(tǒng)計量不顯著,則表明代理成本不是高管股權(quán)激勵與企業(yè)績效間的中介變量。第二種情況:a1和b1都顯著,若b2不顯著,說明高管股權(quán)激勵實施對企業(yè)績效的影響全部由代理成本傳導(dǎo)實現(xiàn),即代理成本具有完全中介效應(yīng);若b2顯著,則說明高管股權(quán)激勵實施對企業(yè)績效的影響部分由代理成本傳導(dǎo)實現(xiàn),即代理成本具有部分中介效應(yīng)。具體步驟如圖1。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

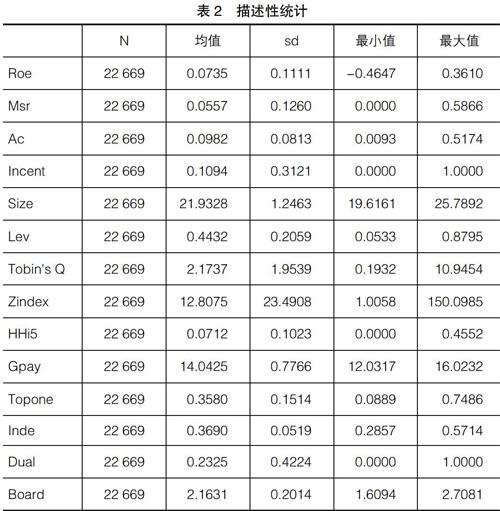

表2展示了所有變量的描述性統(tǒng)計。被解釋變量Roe的最大值和最小值存在較大差異,說明不同企業(yè)之間的績效存在顯著差異;高管股權(quán)激勵啞變量Incent的均值為0.1094,大約11%的企業(yè)實施了高管股權(quán)激勵;代理成本Ac最大值和最小值分別為0.5174和0.0093,說明企業(yè)之間的代理成本差異較大。其余變量的描述性統(tǒng)計與已有文獻基本一致。

(二)回歸分析

表3展示了回歸結(jié)果。模型(1)(2)和(3)為全樣本回歸結(jié)果。模型(1)為高管股權(quán)激勵對企業(yè)績效的回歸結(jié)果,Msr為正數(shù)并在1%水平上顯著,表明企業(yè)實施高管股權(quán)激勵能顯著提高企業(yè)績效;模型(2)為高管股權(quán)激勵對代理成本的回歸結(jié)果,由于全樣本中存在國有企業(yè),Msr雖為負數(shù)但僅在10%水平上顯著;模型(3)為高管股權(quán)激勵和代理成本對企業(yè)績效的回歸結(jié)果,Msr為正數(shù)并在1%水平上顯著,Ac為負數(shù)并在1%水平上顯著,說明Ac在高管股權(quán)激勵實施對企業(yè)績效的傳導(dǎo)機制中起到部分中介效應(yīng)作用。故假設(shè)1得到驗證。

模型(4)(5)和(6)為國有企業(yè)樣本回歸結(jié)果,可以看出高管股權(quán)激勵在國有企業(yè)并不能顯著提高企業(yè)績效,也不能顯著降低代理成本。模型(4)的回歸系數(shù)在中介效應(yīng)模型的第一步得不到滿足,因此不進行下一步的中介效應(yīng)檢驗。由于國有企業(yè)實施高管股權(quán)激勵計劃需要嚴格的審批,在一定程度上降低了高管股權(quán)激勵實施的及時性和有效性。此外,國有企業(yè)產(chǎn)權(quán)不清晰以及管理機制的缺陷,導(dǎo)致管理層無法按照市場的經(jīng)營模式進行決策,管理層的業(yè)績也不能與企業(yè)績效掛鉤,使高管股權(quán)激勵計劃實施效果大打折扣。

模型(7)(8)和(9)為民營企業(yè)樣本回歸結(jié)果。模型(7)為高管股權(quán)激勵對企業(yè)績效的回歸結(jié)果,Msr為正數(shù)并在1%水平上顯著,表明企業(yè)實施高管股權(quán)激勵能顯著提高企業(yè)績效;模型(8)為高管股權(quán)激勵對代理成本的回歸結(jié)果,Msr為負數(shù)并在5%水平上顯著,說明高管股權(quán)激勵能有效降低代理成本;模型(9)為高管股權(quán)激勵和代理成本對企業(yè)績效的回歸結(jié)果,Msr為正數(shù)并在1%水平上顯著,Ac為負數(shù)并在1%水平上顯著,說明在民營企業(yè)中,Ac在高管股權(quán)激勵實施對企業(yè)績效的傳導(dǎo)機制中起到部分中介效應(yīng)作用。由于民營企業(yè)高管股權(quán)激勵計劃只需證監(jiān)會批準即可實施,保證了高管股權(quán)激勵計劃實施的及時性和有效性,且民營企業(yè)產(chǎn)權(quán)清晰,管理層可按照市場的模式進行決策,故實施高管股權(quán)激勵的效果優(yōu)于國有企業(yè)。因此假設(shè)2得到驗證。

五、穩(wěn)健性檢驗

傳統(tǒng)的OLS回歸難以克服樣本選擇的偏誤以及內(nèi)生性,處理內(nèi)生性問題很大程度依賴于工具變量的有效性。傾向得分匹配法通過控制一系列協(xié)變量,結(jié)合Logit模型計算出傾向得分值,以此在處理組和控制組之間進行匹配,找出與處理組相似的控制組,能在一定程度上克服內(nèi)生性。

結(jié)合本文來看,經(jīng)營業(yè)績好的大公司更有可能實施高管股權(quán)激勵,因為其管理結(jié)構(gòu)和監(jiān)督機制較為完善,而那些規(guī)模較小、經(jīng)營業(yè)績不佳的公司,因管理不善更有可能不實施高管施股權(quán)激勵,因此產(chǎn)生內(nèi)生性問題,故選擇傾向得分匹配法進行研究,目的是通過匹配找出與實施高管股權(quán)激勵結(jié)構(gòu)相似、規(guī)模相近公司的控制組,通過篩選后的樣本進行回歸,以在一定程度上克服樣內(nèi)生性。

表4為匹配前后樣本的特征。本文采用卡尺0.05內(nèi)的最近鄰1比1匹配。Smith et al.[ 21 ]認為,匹配后標準偏差的絕對值與匹配效果成反比關(guān)系,一般情況下應(yīng)小于5%。結(jié)合本文來看,處理組和控制組在匹配前存在較大差異,T檢驗均在1%水平上顯著,經(jīng)過匹配后,處理組和控制組不存在較大差異,T檢驗均不顯著,且標準化偏差均在5%以內(nèi),說明匹配效果較好,在一定程度上克服了處理組和控制組間的內(nèi)生性。

為了更加直觀地觀察樣本匹配前后特征,通過繪制匹配前后的密度函數(shù)圖加以分析,圖2為匹配前的密度函數(shù),圖3為匹配后的密度函數(shù)。由圖2可以看出,匹配前處理組與控制組密度函數(shù)重心存在較大差異,表明處理組和控制組存在統(tǒng)計推斷的偏誤;由圖3可以看出,處理組與控制組密度函數(shù)重心趨同,處理組和控制組的差異在一定程上得到了縮小。

表5為匹配后的樣本回歸結(jié)果,發(fā)現(xiàn)國有企業(yè)高管股權(quán)激勵效果依然不理想。模型(1)(7)分別為全樣本和民營企業(yè)實施高管股權(quán)激勵對企業(yè)績效的回歸結(jié)果,Msr的系數(shù)均為正數(shù)且均在1%水平上顯著,說明在全樣本和民營企業(yè)中,實施高管股權(quán)激勵能顯著提高企業(yè)績效;模型(2)(8)分別為全樣本和民營企業(yè)實施高管股權(quán)激勵對代理成本的回歸結(jié)果,Msr的系數(shù)均為負數(shù)但不顯著。根據(jù)上述中介效應(yīng)模型分析可知,當Ac的系數(shù)不顯著時,需要進行Sobel檢驗,具體檢驗見表6。

表6為全樣本和民營企業(yè)中介效應(yīng)檢驗結(jié)果。STATA13.0軟件提供了三種統(tǒng)計量,分別為Sobel、Goodman-1(Aroian)以及Goodman-2。在全樣本下,三個統(tǒng)計量的Z指均在5%水平上顯著,中介效應(yīng)占比為0.2698;在民營企業(yè)下,三個統(tǒng)計量的Z指均在1%水平上顯著,中介效應(yīng)占比為0.3397。上述檢驗結(jié)果表明,在全樣本和民營企業(yè)樣本下,高管股權(quán)激勵實施能顯著提高企業(yè)績效并能顯著降低代理成本,代理成本在傳導(dǎo)機制中起到部分中介效應(yīng)作用。通過對匹配后的樣本進行回歸,實證結(jié)果依然不變。

六、結(jié)論及意義

本文以2006—2017年中國A股非金融類上市公司為樣本,基于中介效應(yīng)模型實證研究了高管股權(quán)激勵影響企業(yè)績效的傳導(dǎo)機制,并采用傾向得分匹配法進行穩(wěn)健性檢驗。研究發(fā)現(xiàn),高管股權(quán)激勵能通過顯著降低代理成本從而提高企業(yè)績效,代理成本起部分中介效應(yīng)作用;實施高管股權(quán)激勵效果與股權(quán)性質(zhì)有關(guān),民營企業(yè)實施高管股權(quán)激勵效果優(yōu)于國有企業(yè)。

通過中介效應(yīng)模型,找到了隱藏在高管股權(quán)激勵與企業(yè)績效之間的“黑箱”,揭示了高管股權(quán)激勵影響企業(yè)績效的傳導(dǎo)路徑,為研究高管股權(quán)激勵影響機制提供了重要啟示;通過區(qū)分不同股權(quán)性質(zhì)的樣本進行分析,發(fā)現(xiàn)國有企業(yè)與民營企業(yè)實施高管股權(quán)激勵效果的異質(zhì)性。因此,建議相關(guān)部門應(yīng)簡化國有企業(yè)實施高管股權(quán)激勵計劃審批制度,完善相關(guān)實施細則,提高國有企業(yè)高管股權(quán)激勵的有效性。

事實上,高管股權(quán)激勵傳導(dǎo)機制可能更為復(fù)雜,筆者找到的只是眾多“黑箱”中的一個,可能在一個“黑屋”存在著許多的“黑箱”,例如高管股權(quán)激勵是否會影響企業(yè)的研發(fā)支出、是否會影響企業(yè)投資的增加等,這些“黑箱”都等待著去挖掘。●

【參考文獻】

[1] 呂長江,嚴明珠,鄭慧蓮,等.為什么上市公司選擇股權(quán)激勵計劃?[J].會計研究,2011(1):68-75.

[2] DEFUSCO R A,ZORN T S,JOHNSON R R.The association between executive stock option plan changes and managerial decision making[J]. Financial Management,1991,20(1):36-43.

[3] BENMELECH? ? E, KANDEL? ?E, VERONESI? ? P.Stock-based compensation and CEO (dis)incentives[J]. Quarterly Journal of Economics,2010,125(4):1769- 1820.

[4] 陳文強,賈生華.股權(quán)激勵、代理成本與企業(yè)績效:基于雙重委托代理問題的分析框架[J].當代經(jīng)濟科學(xué),2015,37(2):106-113.

[5] 李文昌,王春雷.基于代理成本中介效應(yīng)的高管薪酬激勵與公司績效關(guān)系研究[J].財會通訊,2017(21):60-64.

[6] ROSENBAUM P R,RUBIN D B.The central role of the propensity score in observational studies for causal effects[J].Biometrika,1983,70(1):41-55.

[7] JENSEN M C,MECKLING W H. Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[8] HOLMSTROM B, COSTA J R. Managerial Incentives and capital management[J].Quarterly Journal of Economics,1986,101(4):835-860.

[9] SINGH M,DAVIDSON III W N.Agency costs,ownershipstructure and corporate governance mechanisms[J].Journal of banking and finance,2003,27(5):793-816.

[10] 呂長江,張海平.股權(quán)激勵計劃對公司投資行為的影響[J].管理世界,2011(11):118-126.

[11] 周中勝.管理層薪酬、現(xiàn)金流與代理成本[J].上海經(jīng)濟研究,2008(4):73-83.

[12] 邵帥,周濤,呂長江.產(chǎn)權(quán)性質(zhì)與股權(quán)激勵設(shè)計動機:上海家化案例分析[J].會計研究,2014(10):43-50.

[13] 湯吉軍,張壯.國有企業(yè)的創(chuàng)新障礙與現(xiàn)實選擇[J].江漢論壇,2017(7):5-10.

[14] 俞鴻琳.國有上市公司管理者股權(quán)激勵效應(yīng)的實證檢驗[J].經(jīng)濟科學(xué),2006(1):108-116.

[15] 肖星,陳嬋.激勵水平、約束機制與上市公司股權(quán)激勵計劃[J].南開管理評論,2013,16(1):24-32.

[16] 夏紀軍,張晏.控制權(quán)與激勵的沖突:兼對股權(quán)激勵有效性的實證分析[J].經(jīng)濟研究,2008(3):87-98.

[17] 李維安,李漢軍.股權(quán)結(jié)構(gòu)、高管持股與公司績效:來自民營上市公司的證據(jù)[J].南開管理評論,2006(5):4-10.

[18] 周仁俊,高開娟.大股東控制權(quán)對股權(quán)激勵效果的影響[J].會計研究,2012(5):50-58.

[19] 溫忠麟,侯杰泰,張雷.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué),2005(2):268-274.

[20] SOBEL M E .Asymptotic confidence intervals for indirect effects in structural equation models[J].Sociological Association,1982,13:290-312.

[21] SMITH? J? A, TODD P E. Does matching overcome lalonde's? critique? of? nonexperimental? estimators?[J].Journal of Econometrics,2005,125(1/2):305-353.