實際有效匯率、金融發展與全要素生產率

2020-03-04 11:05:36趙艷平侯曉笛

會計之友 2020年3期

趙艷平 侯曉笛

【摘 要】 文章基于我國省級數據,對不同金融發展水平下地區實際有效匯率與全要素生產率之間的關系進行了實證研究。研究結果表明,各省實際有效匯率對全要素生產率的影響因地區金融發展程度的不同而呈現出明顯的平滑轉變特征。在金融發展水平較低的區域,匯率升值會抑制全要素生產率增長;在金融發展程度較高的地區,匯率升值則會促進全要素生產率增長。我國多數地區金融發展水平尚未跨越門檻值,匯率升值對全要素生產率增長多呈負向影響,同時我國中部地區匯率升值對全要素生產率增長的負面效應比東西部地區更高。

【關鍵詞】 實際有效匯率; 金融發展; 全要素生產率; PSTR

【中圖分類號】 F832.7? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0113-06

一、引言

經濟增長是宏觀經濟學領域的熱點研究問題,早期的索洛經濟增長模型(Solow Growth Model)指出,經濟增長主要源于資本、勞動、技術等要素投入。發展到現在,研究重點經歷了由關注以“增量”為主的純GDP增長,到關注以“提質”為主的全要素生產率增長的變化路徑。現階段,我國正處于轉換增長動力的關鍵時期,黨的十九大報告首次提出“提高全要素生產率”的要求,使得這一問題在當前背景下更為突出。實現由生產要素投入帶來的外延經濟增長過渡到全要素生產率增長帶來的內涵式經濟增長,對我國經濟發展有重要意義。

二、文獻綜述及研究假設

國外研究早期主要聚焦于經濟增長如何影響實際匯率,經典的如“巴拉薩—薩繆爾森效應”,而關注匯率變動對經濟增長反向聯系的研究偏少,且主要集中在實際匯率失調對經濟增長的負向作用上,這一觀點也得到了學界共識(Krueger,1983)。近十幾年,學界出現了“羅德里克新論”(Rodrik View),即采取主動調整的匯率政策可以促進經濟增長的觀點。隨著日本、韓國以及一系列發展中國家以出口導向為典型特征的經濟體的崛起,與之相伴的國家外匯干預問題也吸引了學界的關注,利用匯率政策保障出口進而帶動經濟增長被認為是這些國家迅猛發展的重要動因之一[ 1 ]。Rodrik[ 2 ]指出發展中國家貨幣貶值有利于提高貿易部門的投資收益,降低市場扭曲帶來的制度成本,改善經濟增長結構,進而促進經濟增長。然而,有研究表明發達國家實際匯率升值才會迫使企業提高生產率以增加競爭力,由此在宏觀層面帶動經濟的升級和發展[ 3 ]。Rapetti et al.[ 4 ]進一步證實了匯率對經濟增長的促進作用會因國家發展程度的不同而呈現差異,實證顯示匯率與全要素生產率呈現非線性關系,匯率低估會促進中低收入國家的全要素生產率增長,但對發達國家全要素生產率增長有抑制作用。

我國的研究中,經典的如姜波克[ 5 ]的“升值強國論”,認為一國經濟真正的強大是在貨幣升值過程中實現的。后續學者利用不同層級的數據以及實證方法對其進行了驗證,但是結果各異。例如,趙文軍[ 6 ]在全國和地區層面的實證研究表明,實際有效匯率的升值有利于提高全要素生產率在經濟增長中的貢獻,從而有助于經濟增長方式的轉變。余靜文[ 7 ]從微觀角度構建了行業實際有效匯率,發現人民幣匯率升值會使得企業勞動生產率提高約6.5%。亦有學者持相反觀點,例如Jeanneney & Hua[ 8 ]利用1993—2001年間中國29個省市的面板數據進行了實證分析,結果表明實際有效匯率升值會抑制技術進步但會提升技術效率,兩者的共同作用最終會阻礙全要素生產率的增長。與之相呼應,宗偉濠[ 9 ]基于貿易結構和融資約束的研究發現,人民幣實際有效匯率升值對全要素生產率增長的影響微弱,且呈現負面效應,匯率升值無益于實現內涵式經濟增長。張濤等[ 10 ]利用行業層面的微觀企業數據,從市場競爭結構的作用機制入手分析了兩者的關系,也得到了一致的結論。

上述文獻表明,國內外學者對匯率與經濟增長之間關聯的研究結論莫衷一是,考慮到傳導機制,一個可能的解釋在于不同地區的金融發展程度不同,進而導致匯率變化對全要素生產率增長的傳導機制有所差異。雖然已有研究開展較晚且較為分散,但初露端倪。Aghion et al.[ 11 ]從企業融資成本視角的研究說明,金融發展程度低會約束企業的創新和投資,而當匯率發生波動時,企業面臨的流動性風險加大,導致生產率的提升受到限制。無獨有偶,婁伶俐[ 12 ]在對我國的研究中提出,由于存在“技術替代能力約束”,即資本的相對短缺使企業很難脫離粗放的勞動密集型生產模式,導致匯率升值對企業技術進步的促進出現了失效區間,而這實質上也是金融發展程度不高造成的。劉沁清[ 13 ]從產品改進和產業升級兩個視角分析了人民幣升值對生產率的促進效應,然而不同企業面臨的融資約束以及抵抗匯率風險能力是不同的,導致匯率的促進效應出現不確定性。

通過對已有文獻的分析,可以推導出一些關于匯率、金融發展和全要素生產率之間關系的假說。

假說1:實際有效匯率的變化對于全要素生產率的作用可能呈現出非線性,這種非線性與金融發展程度有關,即當金融發展程度達到一定閾值時,實際有效匯率變動對全要素生產率的作用會發生變化。

假說2:不同地區實際有效匯率對全要素生產率的作用在方向和程度上呈現差異,且這種差異可能與地區金融發展程度的不同有關。

本文在測度我國29個省、市、自治區(西藏和貴州除外)1995—2015年地區實際有效匯率的基礎上,運用面板平滑轉換模型對全要素生產率增長效應進行深入解析,重點考察區域金融發展水平的變化是否會導致二者間關系呈現非線性及動態變化特征。本文的主要創新點有:第一,從金融發展的角度對匯率的經濟增長效應重新進行了審視,將經濟增長拓展到以全要素生產率為標識的內涵式范疇;第二,創新地以金融發展為邊界,識別了我國不同地區實際有效匯率對全要素生產率的非線性影響,這是對我國區域發展差異的深入認識;第三,基于實際有效匯率的構造原理,構建了省級實際有效匯率指標,彌補了現有研究數據的不足,使得研究結果更加穩健可靠。本文余下內容分為三個部分,首先是模型設定與數據說明,其次是實證結果與分析,最后是結論和政策建議。

三、實證設計

(一)模型的選擇與設定

為考察在金融發展過程中,實際有效匯率對地區全要素生產率的動態影響,本文構建兩區制面板平滑轉換模型(Panel Smooth Transition Regression, PSTR)如下:

這里的i為個體代表,?滋i為個體固定效應,?著it為誤差項,g(qit;?酌,c)為一個值在0到1之間連續變化的轉換函數。qit為轉移變量,同時引入平滑參數?酌刻畫轉換速度和位置參數c刻畫轉換發生的位置。遵循經典研究,將轉換函數的具體形式設定為Logistic形式的連續有界函數,即:

這里有c1≤c2≤…≤cm,且c=(c1,…,cm)'為一個包含轉換點參數的m維向量,cj為轉換實際發生的點。因此,隨著轉換函數的變化,解釋變量reerit的系數將在?茁1和?茁1+?茁2之間平滑轉化,這種變化還因橫截面和時間差異有所不同,這就把離散的機制轉移變成了一個平滑連續的動態過程。

模型中的被解釋變量tfpit代表各省市在t期的全要素生產率,核心解釋變量實際有效匯率由reerit表示,本文把金融發展程度lnfinit設定為轉換函數中的門檻變量,根據已有相關研究,模型中選擇的控制變量包括外商直接投資fdiit、貿易開放度openit、固定資本形成額lncapitalit、人力資本lnhumanit、公共財政支出lnpubfinit和產業結構industryit。

(二)變量設定及數據來源

本文采用1995—2015年29個省市(西藏自治區和貴州省除外)的面板數據進行實證研究,數據主要來源于《中國統計年鑒》《中國國內生產總值核算歷史資料1952—2004年》及各省市統計年鑒和中經網數據庫,缺失數據用指數平滑法予以補齊。本文的主要變量設定如下:

1.被解釋變量

全要素生產率(tfp)。本文沿用主流方法,即以數據包絡分析為基礎Malmquist指數法測算全要素生產率,該方法對生產函數的具體形式不加以限制,因而能有效避免模型誤設帶來的差錯,增強了結果的穩健性。具體地,本文采用的產出變量為以1978年不變價格平減后的實際GDP,投入變量為資本存量和勞動要素。資本存量采用永續盤存法計算,初始資本存量用基期的固定資本形成總額除以10%來計算,經濟折舊率設定為9.6%,同時,本文以各省市勞動力就業人數作為勞動要素的替代指標。

2.解釋變量及門檻變量

實際有效匯率(reer)。考慮到各省份的對外貿易情況以及物價水平因素的差異,以統一的實際有效匯率指標無法對各省份具體情況進行刻畫,同時為了更精確地反映各省份受到匯率波動的影響程度,本文自行計算了各省份各時期的實際有效匯率水平,具體算法如下:

其中nerijt代表以直接標價法表示的t時期我國與貿易伙伴j國的雙邊名義匯率,在直接標價法下,實際有效匯率數值上升表示匯率貶值,數值下降表示匯率升值。pit和pjt分別表示t時期i省市和貿易伙伴j國的物價指數,wijt表示t時期i省市與j國進出口貿易額占i省市進出口貿易總額的比重。綜合考慮數據的可得性以及貿易權重等因素,本文選取的貨幣籃子包括20個國家(地區)①,我國各省市與上述國家(地區)在1995—2015年的進出口貿易額之和占全部進出口貿易總額的70.0%~87.3%。樣本國家(地區)的名義匯率來自世界清算銀行數據庫,貿易數據來自海關的統計資料。

金融發展水平(Infin)。本文采取金融發展程度作為門檻變量。私人信貸規模能夠更好地反映金融市場的效率,但由于我國缺乏省級層面的相關統計數據,本文借鑒張軍和金煜[ 14 ]的做法,假設金融機構分配給國有企業的貸款占貸款總額的比重與國有企業的固定資產投資占全社會固定投資總額的比重成正比,以此來反向推斷金融機構提供給私人部門的信貸,并做自然對數處理,最終構造金融發展指標。該值越大,說明該地區金融發展水平越高。

3.控制變量

對外貿易和外商直接投資對全要素生產率有技術溢出效應[ 15 ]。外商直接投資(fdi),采用外商直接投資額與當期GDP的比值來表示;貿易開放度(open),采用當期進出口總額與當期GDP的比值來衡量;固定資本(Incapital),用固定資本形成額占當期GDP的比重表示;公共財政支出(lnpubfin),用公共財政支出占GDP比重表示;產業結構(industry),采用工業產業增加值占GDP的比重表示;人力資本(lnhuman),用教育年限的對數值表示,計算公式為Eit=1.5e1+7.5e2+10.5e3+13.5e4+17e5,e1—e5分別表示文化程度為文盲半文盲、小學、初中、高中和大專及以上就業人口所占比重。為了消除數據的量綱性以及異方差性,固定資本、人力資本和公共財政支出采用對數值表示,本文變量的描述性統計如表1所示。

四、實證結果與分析

(一)實證結果

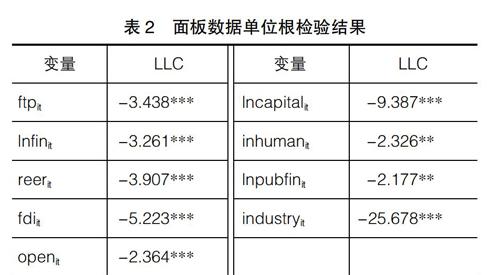

為了保證實證結果的無偏性,需要對面板數據的平穩性進行檢驗,表2為LLC單位根檢驗的結果。從表2中可知模型中各變量均在5%的水平下顯著,具有平穩特征,可以進行面板回歸分析。

由于PSTR模型屬于非線性模型,在估計參數之前需要對實證模型的線性效應進行檢驗,以此判斷計量模型的適用性。一般包含多區制的PSTR模型具有如下形式:

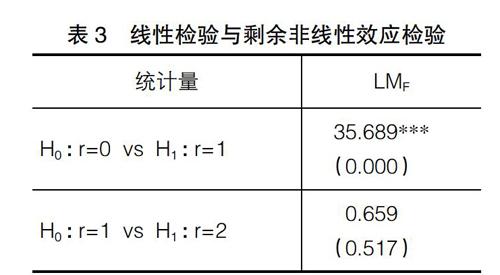

式(4)允許存在兩個以上的區制,因此通過對原假設H0:r=0進行檢驗,可以得到區制的數量進而判斷線性關系,若原假設被拒絕則說明區制不唯一,模型存在非線性效應。本文為了對原假設H0:r=0進行檢驗,構造如下LMF統計量:

其中SSR0和SSR1分別是在原假設和備擇假設成立下的面板的殘差平方和,LMF統計量遵循漸進F(mK,TN-N-m(K+1))分布,檢驗結果見表3。

由表3可知,模型的LMF檢驗統計量均在1%的顯著性水平上拒絕了原假設,即模型具有非線性效應,說明了PSTR模型對本文研究問題的適用性。在證明模型非線性的基礎上,本文對模型做了進一步的“剩余非線性效應檢驗”,用以確定轉換函數的個數。其原假設為H0:r=1,檢驗結果見表3,可以看出在1%的顯著性水平下,不能拒絕原假設,因此模型僅包含一個轉移函數。

本文同時對轉移點參數個數m進行了確定,首先構建m=3的輔助回歸模型,對H*0:?茁*3=?茁*2=?茁*1=0進行檢驗。若H*0被拒絕,則對原假設H*03:?茁*3=0、H*02:?茁*2=0│?茁*3=0、H*01:?茁*1=0│?茁*2=?茁*3=0進行序貫檢驗。選取拒絕假設程度最強的m值為最優轉移點參數個數,若H*02被拒絕程度最強則說明最優m值為2,其余情況下則認為m值為1。表4匯報了檢驗結果,可以看出最優的m值為1,因此應選擇包含一個轉移點參數的PSTR模型。

在PSTR模型達到最優選擇的基礎上,本文首先通過“去均值”的方法消除個體固定效應,其次對變換后的模型應用非線性最小二乘法(NLS)進行參數估計。表5匯報了最終的PSTR模型估計結果。

(二)結果分析

表5的估計結果顯示,以金融發展水平作為門檻變量時,模型包含一個轉換函數和一個位置參數。平滑參數?酌的估計值為2.673,模型位置參數c的估計值為0.562,實際有效匯率的影響系數以0.562為中心在-0.0013和0.0010之間進行平滑轉換,變化速率為2.673。由此可見,省際實際有效匯率對全要素生產率有著動態和非線性的影響,且隨著區域金融發展水平的差異而變化。具體而言,在金融發展水平較低的地區,實際有效匯率升值會抑制全要素生產率的增長,而在金融發展水平較高的地區,實際有效匯率升值有益于提升全要素生產率。

本文實證研究結果顯示,實際匯率對于地區全要素生產率增長的影響存在非線性,且這一過程會受到地區金融發展程度差異的作用。綜合已有研究,本文對背后的微觀作用機理進行了剖析,發現一國貨幣匯率升值降低了該國出口部門的價格優勢,從而抑制了出口,反之,進口部門的實際收益會上升,因此促進了進口。當金融發展水平較低時,由于金融體制的不健全,因匯率升值而利潤空間受擠壓的出口企業從本國得到的外部融資受到約束,迫使利益受損的出口企業減少研發投入,導致技術進步緩慢,進而抑制了企業的全要素生產率提升[ 16 ]。當金融發展水平較高時,一方面,企業從本國獲得融資更為便捷,且成本更為低廉,企業的技術創新可以得到較為充足的資金支持,研發投入受匯率升值帶來的流動性沖擊的影響更小;另一方面,匯率升值能極大地引發資本品進口,進口資本品蘊含較高科技含量,具有知識技術外溢效應,同時寬松的融資環境也為提高企業資本品進口傾向提供了有力支持,從而促進進口企業的技術進步和全要素生產率的提高。因此,匯率升值時全要素生產率變動的結果來源于研發投入降低的生產率“縮減”效應和資本品進口提升的生產率“增加”效應兩種力量的對比。

為進一步考察中國金融發展水平的區域分布特征,本文根據識別出的門檻值將所有樣本劃分為兩個不同的金融發展區域,即低金融發展區域(lnfin≤0.562)和高金融發展區域(lnfin>0.562)。樣本期內,低金融發展區域樣本數為526,占總樣本數的98%,而高金融發展區域樣本數為11,占總樣本數的2%,僅有北京和上海近年來部分樣本處于該區間內,實際匯率升值在其中發揮了全要素增長的促進效應。以上意味著我國的金融發展水平需要繼續提升,實際匯率升值對全要素生產率的正向效應才能被釋放。目前我國大部分地區金融發展處于較低水平,實際有效匯率升值會抑制全要素生產率增長。在不同地區,實際有效匯率對全要素生產率增長的抑制作用程度不同,為了刻畫這種差異,采用(6)式計算出各個省份實際匯率與全要素生產率的關系參數值,并將其歷年平均值按高低分為三個區間。

其中,我國中部地區實際有效匯率的變化對于全要素生產率的影響最高,而東西部次之,較為發達的北京和上海兩地最低②。由于我國絕大部分地區的金融發展水平均未跨越門檻值,即匯率升值對生產率都是負效應,而金融發展水平越高的地區其負效應會更低,說明相同幅度的匯率升值對于全要素生產率增長的負面沖擊在中部地區最為明顯,東部和西部地區次之,北京和上海兩地最低。對這個結果可以從兩個方面進行理解。

第一,我國東部地區發展較早,基礎設施完善,西部地區在早期“西部大開發”等戰略的政策支持下也得到了較多的資金傾斜,與之相比,中部地區金融體系效率較低,其實體部門發展的資金訴求與金融部門的資金供給缺口較大,導致我國宏觀經濟格局中出現“中部塌陷”[ 17 ]。圖1給出了我國不同地區金融發展水平的演化趨勢,可以看出,中部地區的金融發展一直落后于東西部地區,直接影響到匯率變動對經濟增長的傳導過程。由于金融發展相對實體經濟發展的“滯后”,金融機構在實體經濟遭遇匯率沖擊時提供外部融資的“緩沖”功能受到約束,間接作用到了全要素生產率的增長。

第二,在我國對外貿易的開放進程中,中部地區一直處于落后狀態,享有對外開放和自由貿易的政策紅利較多的一直是東西部邊境地區。曹偉和左楊[ 18 ]的研究表明,區域開放程度越高,匯率變動對貿易的影響就越高,中部地區貿易對匯率變動沒有明顯反應。除了貿易之外,匯率變動也會作用到外商直接投資(FDI)上。劉年康等[ 19 ]的研究說明,中部地區FDI對全要素生產率的作用程度最高。因此,在貿易開放程度弱于東西部地區的情況下,匯率變化帶來的FDI流動成為了中部地區全要素生產率變化區別于東西部地區的重要驅動因素。

五、結論與對策建議

本文基于我國1995—2015年的省際面板數據,利用PSTR模型重點考察了實際有效匯率對地區全要素生產率增長的非線性影響。實證研究發現,實際有效匯率對于地區全要素生產率增長有顯著的非線性作用,且這一作用過程因地區金融發展程度的不同呈現出明顯的平滑轉變特征。在金融發展水平較低的區域,實際有效匯率會抑制全要素生產率增長,而在金融發展程度較高的地區結果則完全相反,匯率的升值會促進全要素生產率增長。目前,中國多數地區金融發展水平尚未跨越門檻值,匯率升值對全要素生產率增長多呈負向影響,在地區層面上,中西部匯率升值對全要素生產率增長的負面效應較大,東西部地區較小。

基于本文研究結論并結合中國國情,提出以下對策建議:第一,完善金融服務體系,加大實體經濟扶持力度,要為中小企業融資創建合理高效的制度環境,為其融資渠道的多樣化提供相應的政策引導,為企業增強研發投入提供充足有效的資金保障。第二,各地區應認識到金融發展對匯率與全要素生產率作用過程的影響,注意因地制宜,因時制宜,從地區企業發展的實際出發,制定差異化的發展戰略。一方面,積極引導出口企業對研發投入的融資支持,減輕其在匯率升值時期受到的負面沖擊;另一方面,重視對進口資本品的融資支持,創造適度寬松的融資環境促進具有較高技術外溢的資本品進口。第三,國家要加強對內陸地區金融發展的傾斜性政策支持。政府應在宏觀方面加強信貸資源的調配和控制,增加對內陸地區金融資源的投入,建立健全金融發展體系,進而促進區域間金融協調發展,充分發揮區域金融發展對生產率提升的促進作用。

【參考文獻】

[1] MCLEOD D,MILEVA E.Real exchange rates and productivity growth[M].Department of Economics, Fordham University,2011.

[2] RODRIK D. The? real? exchange? rate? and? economic growth[J].Brookings? Papers? on? Economic? Activity,2008,39(2):365-439.

[3] EKHOLM K, MOXNES A, ULLTVEITt-MOE K H. Manufacturing restructuring and the role of real exchange rate shocks[J]. Journal of International Economics,2012,86(1):101-117.

[4] RAPETTI M,SKOTT P,RAZMI A. The real exchange rate and economic growth:are developing countries different?[J].International Review of Applied Economics,2012,26(6):735-753.

[5] 姜波克.均衡匯率理論和政策的新框架[J].中國社會科學,2006(1):15-22.

[6] 趙文軍.實際匯率升值與經濟增長方式轉變:基于我國省際面板數據的實證研究[J].國際貿易問題,2014(3):131-143.

[7] 余靜文.匯率變動對勞動生產率影響的研究:基于2005年中國匯率制度改革的證據[J].國際金融研究,2017(7):3-12.

[8] JEANNENEY S G, HUA? P. Real exchange rate and productivity in China[R].CERDI Working Paper,2003.

[9] 宗偉濠.人民幣實際有效匯率變動與我國全要素生產率增長[J].南京財經大學學報,2013(6):56-61.

[10] 張濤,嚴肅,陳體標.匯率波動對企業生產率的影響:基于中國工業企業數據的實證分析[J].華東師范大學學報(哲學社會科學版),2015(3):110-118.

[11] AGHION P. Exchange rate volatility and productivity growth:the role of financial development[J]. Journal of Monetary Economics,2009,56(4):494-513.

[12] 婁伶俐.人民幣升值對出口企業技術進步的作用區間分析:基于調研結果的理論分析[J].產業經濟研究,2008(4):44-51.

[13] 劉沁清.匯率變動、企業行為和內涵經濟增長的再刻畫[J].國際金融研究,2007(1):63-67.

[14] 張軍,金煜.中國的金融深化和生產率關系的再檢測:1987—2001[J].經濟研究,2005(11):34-45.

[15] 楊昌安,李強.中國制造業全要素生產率影響因素研究述評[J].會計之友,2015(3):38-42.

[16] 楊繼偉,臧嘉琳.金融發展、高管激勵與創新研發[J].會計之友,2018(17):51-55.

[17] 楊勝剛,朱紅.中部塌陷、金融弱化與中部崛起的金融支持[J].經濟研究,2007(5):55-67,77.

[18] 曹偉,左楊.人民幣匯率水平變化、匯率波動幅度對進口貿易的影響:基于省際面板數據的研究[J].國際貿易問題,2014(7):42-52.

[19] 劉年康,汪云橋,陳逢文.FDI流入、對外貿易與經濟增長方式轉變:基于中國1993—2008年省際面板數據的實證研究[J].經濟經緯,2013(6):49-54.