管理會計在小微企業的實際應用探究

2020-03-16 03:37:36王曉彬

財經界·上旬刊 2020年3期

關鍵詞:小微企業

王曉彬

關鍵詞:管理會計作業成本法? 傳統成本法? 小微企業

管理會計其作為新型的企業管理模式,其建立與傳統財務會計基礎之上,通過對外部商業經濟環境的有效轉換,從而實現企業決策規劃、成本預測的管理目標。管理會計對于我國小微企業極具前瞻性,結合近年來管理會計在小微企業的應用成效證明,管理會計對于小微企業的成本管理,經濟效益提升,企業發展均表現出良好的促進效果。本文筆者將就自身對于管理會計的認識積累,結合實際案例,來探討該模式在某市食品加工廠的管理應用的有效性,介紹成本作業法在該工廠的基本操作流程。

一、X加工廠成本核算基本現狀

(一)案例背景

某市食品加工廠(以下簡稱“X加工廠”),成立于2018年4月,產品主要有面包類、蛋糕類、餅干類,有四家門店,工廠內有11名工人,每家門店有兩名營業員;廠房面積1000平米,年產值500萬元。

X加工廠其產品種類較多元化,多為小批量生產,X加工廠盡管經營數十年,而利潤空間卻極為狹小,基于此加工廠采取提高產品銷售價格的方式,即以成本價三倍為準進行產品定價,借此來實現利潤的提升,而最終見效甚微。現該工廠預承接一項糕點類產品代加工訂單,而產品定價卻遲疑不定,倘若產品定價過高,可能會錯失訂單,而產品定價一旦過低,則會導致自身利益受損。

(二)X加工廠成本核算方式

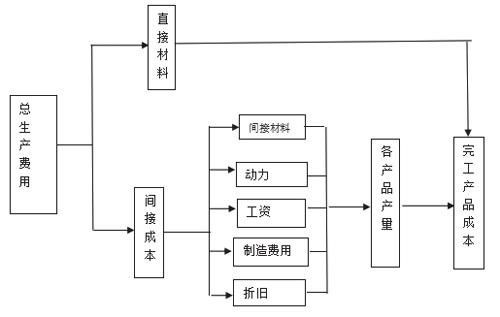

X加工廠采取當天領料當日完工的基本生產模式,在產品成本核算上,主要是以傳統制造成本法為準,產品在成本構成上大致分為材料成本、間接費用兩部分,具體核算步驟如圖1所示。

二、X加工廠管理會計作業成本法核算方案設計

(一)X加工廠各產品工藝流程及作業環節

(二)劃分作業、作業中心

所謂作業中心,即為作業成本法下成本歸集的基本單位。其構成主體主要為若干作業項目,該構成組大致圍繞2個問題,即重要性問題、相關性問題。所謂重要性問題,指某項作業現在及將來的重要程度,重要度相對較高的作業,可直接充當獨立作業中心,展開相應的集中核算;而所謂相關性問題,即作業歸集過程中,秉承相關性原則基礎上的統和,主要涵蓋成本動因、分配率。

劃分作業,而后按照成本動因進行作業中心歸組,這是企業作業成本法實施的基本前提。而作業中心的劃分方式共有三種:第一,以企業職能部門為界定線;第二,參照價值鏈進行劃分;第三,以企業生產流程為基礎。

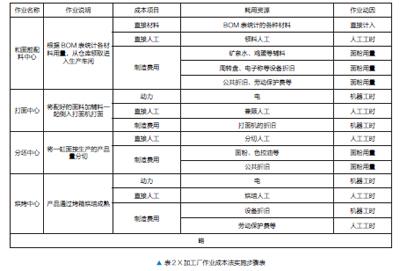

本文結合X加工廠的實際現狀,采取生產流程劃分的模式。X加工廠的產品生產,從原料到產品完成,主要是通過不同工序加工最終組成的,產成品的成本構成主要涵蓋了直接材料,直接人工,制造費用、動力等。結合上述X加工廠產品生產過程中間接成本的構成要素、生產步驟,分別建立和面前配料中心、打面中心、分坯中心、烘烤中心等,具體情況如表2所示。

(三)確立成本動因

產品引起作業,并在此基礎上伴隨著一定的資源消耗,從而構成了驅動成本的動因。以成本動因為基礎,能夠有效實現對作業成本的歸集。通常食品加工企業的資源確立,大致可根據原材料及輔助材料、工人工資、折舊費用、辦公費用、修理費用、運輸費用等方面分析資源動因,本文就X加工廠實際情況,將成本動因分為直接計入、人工工時、面粉用量、機器工時等。具體情況如表2所示。

(四)作業核算

(1)根據對企業資源消耗成本的確認、計量,對企業現有的各相關賬戶、明細賬數據進行歸納、梳理,部分缺失項,可對于原始憑證進行查閱。

(2)資源歸集過程中,對于部分可作為直接成本納入計算對象中的選項,采取直接歸集的方式,其中有材料、直接人工費用等,而對于部分無法直接歸集的資源,則根據計量資源動因量,分配到各耗用該資源的作業中心。而具體實施過程,一方面能夠集合生產統計資料分析得出,另一方面可以向工作人員進行估算,從而獲得相應數據。

(3)作業成本核算的基本單元式作業中心,其在一定程度上是對企業核算、生產環節完整性的最佳呈現載體。基于作業中心其本身所具備的獨立性,因此在詳細的核算環節內,必須要把無效的、不合理的支出歸入“期間費用”核算。

(4)對于作業動因量數據的獲取,盡量通過統計方式進行計算,以避免繁雜的人為因素影響,使實施效果被削弱。

(5)在歸集成本計算對象的成本,可以采用如下計算方法:

某款產品應承擔的作業成本=該計算對象耗用的作業動因X該作業總成本/作業動因總額

由于企業采用當天領用當日生產完工的基本模式,成本可以實現逐日逐款產品的核算,具體計算公式為:

某款產品成本=直接材料+直接人工+分攤作業成本

(五)實施環節問題

在X工廠作業成本法實踐過程中,筆者發現,要想實現對各個作業的操作計時極為繁雜,且受制于該工廠生產車間規模、人員數量,加之產品種類的多元化,使得工廠根本無法調遣出多余的人力資源來專職負責相關的生產記錄。另一方面,食品的生產區別于其他產品,有嚴格的衛生要求,因此,讓生產工作者自己作記錄也是不太現實的一個問題。為了解決這一現象,筆者采取象棋、圍棋比賽時所使用的計時器的方式,通過將計時品分別放置于不同的工作臺面,每進行一款產品的生產動作就按下計時器,從而有效的實現了不同作業操作上的時間計時問題。

(六)作業成本法、傳統成本法成效對比

結合作業成本法成本、傳統成本法核算結果,對兩者展開分析、比較,如表3所示。再基于結果之上,對不合理作業、需改進作業進行分析總結,從而為公司領導提供相對準確的成本信息以供決策。

三、結束語

傳統成本核算方式下,往往忽略了產品的多樣性,工藝流程的區別化。間接成本采用產品產量來分配,存在不合理性,這種計算方式,只能簡單的滿足財務會計的需要,但無法核算產品的實際成本;而作業成本法中,通過成本動因,實現了生產資源、最終產品二者之間的有效銜接,首先對作業消耗資源進行計算,而后對產品消耗作業進行計算,打破了傳統成本法固定化、簡單化的計算模式,并在此基礎上有效完善。作業成本法有效融入了產品多元化因素,實現對不同產品實際消耗資源的狀況有效考量,實現了對成本歸集、分配程序的進一步細化,基于成本動因上的不同產品分配,使得產品成本實際現狀最細致化、真實化的體現出來,同時成本計算也相對更準確合理。

參考文獻

[1]武志勇,周航.管理會計在區域R&D資源配置評價中應用的探討[J].科技信息,2011(28).

[2]徐宏揚.現代管理會計的主要特點分析[J].中國新技術新產品,2010(18).

[3]彭銳.管理會計協調運用,激勵公司治理[N].湖北經濟學院學報(人文社會科學版),2010(05).

[4]黃小艷.作業成本法與傳統成本法的比較分析[J].產業與科技論壇,2015(7):102-103.

[5]肖大梅.傳統成本核算法與作業成本法應用的對比分析[J].商業會計,2016(8):83-85.

[6]趙麗明.作業成本法在我國企業的應用研究[J].管理觀察,2009(28),136-137.

[7]王平心.作業成本計算理論與應用研究[M].大連:東北財經大學出版社,2001:12-15.

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42