海南自由貿易港建設背景下地方法人銀行的發展策略研究

2020-03-31 12:21:33吳敏劉姣

海南金融 2020年12期

關鍵詞:發展策略

吳敏 劉姣

摘 ? 要:海南自由貿易港總體方案明確了金融開放發展的多項政策,海南省金融行業迎來千載難逢的發展機遇。本文結合國際上成功的自由貿易港銀行業發展經驗,深入分析海南自由貿易港的金融業發展機遇及海南省地方法人銀行面臨的挑戰,建議地方法人銀行在提升金融服務質量、補足國際業務短板、服務重點產業發展、發展金融科技、發揮本地普惠金融服務優勢、完善風險管理和加強人才建設等七個方面制定科學合理的發展策略,提升其自貿港金融服務水平。

關鍵詞:海南自由貿易港;銀行機構;發展策略

DOI:10.3969/j.issn.1003-9031.2020.12.010

中圖分類號:F832.2 ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? 文章編號:1003-9031(2020)12-0066-10

一、引言

2020年6月1日,中共中央、國務院印發《海南自由貿易港建設總體方案》,其中,金融政策制度是重點內容,特別在金融產品供給、金融機構準入、金融科技研發、交易市場建設和資本項目開放等多方面作出工作部署。2020年6月8日,央行在國新辦召開的發布會上強調要做好金融支持海南改革開放的各項工作,構筑金融風險防控體系。2020年7月6日,海南省地方金融監督管理局提出海南自貿港金融發展要結合國情和省情,堅持金融創新,圍繞貿易金融、消費金融和科技金融等方面發展。中國人民銀行海口中心支行行長曹協和(2020)指出要切實做好自由貿易港重點領域的金融服務,加大對重點產業重點園區的金融支持,完善“三農”和小微金融服務。在海南自由貿易港建設的背景下,港內銀行機構特別是地方法人銀行機構如何把握政策要領,借助國際自由貿易港銀行機構的發展經驗,謀求創新發展,值得深入研究。

二、國際自貿港銀行業發展情況

新加坡和中國香港地區是國際上知名的自由貿易港和國際金融中心,下面簡要介紹這兩個地區的銀行業發展情況。

(一)中國香港地區銀行業發展情況

根據世界經濟論壇(World Economic Forum)2019年發布的《全球競爭力報告》①,中國香港地區金融體系競爭力在141個全球被評估的經濟體中排名第一。香港地區的銀行業機制完善,不僅為香港轄內提供多元化的產品和服務,而且也是中國內地和國際銀行在亞洲的最大樞紐。截至2017年末,香港地區金融業從業員超過25.8萬人,占香港地區工作人口近7%;香港地區金融服務業生產總值從1998年的9.8%提升至約18.9%②。香港相關銀行體系實行“三級制”,即由持牌銀行、有限制牌照銀行和接受存款公司等3類銀行機構組成。截至2019年末,香港地區共有164家持牌銀行、17家有限制牌照銀行和13家接受存款公司,持牌銀行中在境外注冊的銀行有133家,占比高達81%(見表1)。

香港地區銀行的開放程度和國際化程度很高。全球前100家中有78家、前500家中有154家境外銀行已進入中國香港市場(見表2),全球前100家銀行已有超過29家跨國銀行在香港地區設置地區總部③。

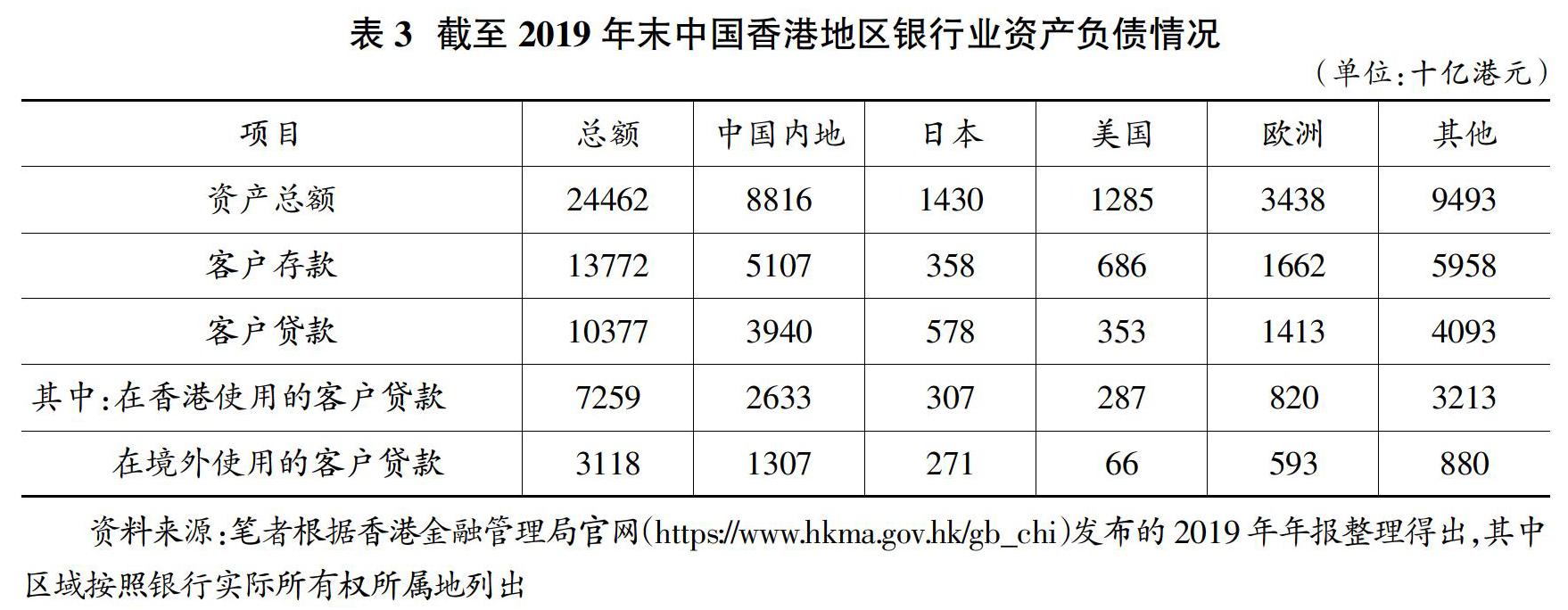

香港地區銀行機構的所屬地較為多元化,中國內地機構和外資機構占據了較大份額,根據銀行機構實際所有權所屬地列出了資產總額、客戶存款和客戶貸款的情況(見表3)。近年來香港銀行業的資產規模不斷增長,截至2019年末,香港銀行業資產總額高達244621.32億港元,相比2005年增長了3.38倍,2019年香港地區生產總值為28681.71億港元,2019年香港銀行業資產總額是香港地區生產總值的8.53倍(見圖1)。

(二)新加坡銀行業發展情況

自1965年獨立建國以來,新加坡快速發展成為一個高度開放的經濟體,金融業蓬勃發展,銀行、證券、保險、基金和資產管理等各類金融機構多達1800余家①,其中多數為這些機構的區域或全球資金管理和風險管理中心,其金融機構的密度及多樣化程度位居世界前列,目前新加坡已發展成為繼紐約、倫敦和中國香港之后的第四大國際金融中心,成為全球五大活躍外匯交易中心之一,也是亞洲第二大場外衍生品交易中心,銀行業是新加坡金融業發展的主要驅動力,新加坡已崛起成為全球銀行機構最密集的地區之一。

新加坡金融管理局將銀行業劃分為全面執照銀行(Full Bank)、批發銀行(Wholesale Bank)和商業銀行(Merchant Bank)三類,并根據不同牌照及業務特點、規模、風控水平設定不同的監管要求,實施分類監管。全面執照銀行在設立分支機構和業務開辦方面享有最為寬松的政策,批發銀行無權經營零售銀行業務,商業銀行不能吸收存款,主要經營投資銀行和資產管理業務。截至2019年末,新加坡共有銀行機構158家,其中,全面執照銀行34家,批發銀行97家,商業銀行27家(見表4)。

截至2019年末,新加坡銀行機構的總資產規模達13821.88億美元,相比1991年增長了10.16倍,銀行客戶及非銀行客戶存款總額11292.07億美元,貸款及墊款總額6924.01億美元(見圖2)。新加坡本地銀行由于兼并、收購等原因,數量逐漸減少為4家,但占據了較大市場份額,新加坡的前三大銀行分別為星展銀行、大華銀行和華僑銀行,這三家本地銀行的總資產、存款和貸款占銀行業的比例均為60%以上①。

三、國際自由貿易港銀行業發展經驗借鑒

(一)良好的外部金融環境及金融基礎設施

中國香港地區和新加坡的社會與政治長期穩定,長期保持相對穩健的宏觀經濟政策,經濟快速增長,增強了投資者信心,吸引了眾多銀行機構陸續進入并長期發展。同時,中國香港地區和新加坡兩地都適用英美法系,與國際接軌程度高,司法制度和訴訟糾紛解決機制健全,司法人員整體素質較高,構成制度化和組織化的力量,國際認可度高。

(二)經濟高質量發展利好銀行公司業務

在海南自貿港稅收優惠、產業支持及金融開放等各項利好政策的推動下,各類經濟要素聚集海南自貿港,海南經濟快速發展將獲得有力支撐,經濟總量和質量將大幅增加,特別是未來企業主體和產業項目的擴容,有利于銀行公司業務的拓展。

(三)銀行個人金融和國際業務發展機遇凸顯

隨著海南人才政策、稅收優惠政策、免稅消費政策的擴大開放實施,海南自貿港內吸引力將大幅增強,境內外前來就業、消費及旅游的人群將大幅增長,有利于銀行個人金融業務和國際業務的發展。

(四)金融機構聚集提升銀行業服務水平

隨著境內外大型金融機構的順勢進入,海南省本地銀行機構在競爭與合作中也能學習到國際先進的金融服務經驗、金融業務模式和金融創新產品等,有助于提升海南銀行業服務水平。

五、海南省地方法人銀行面臨的挑戰

(一)同業競爭加劇帶來發展壓力

當前海南自貿港內國際業務體量小且銀行經營權限有限,海南省地方法人銀行特別是地方農村商業銀行目前業務的國際化程度不高,國際結算網絡不健全,國內外品牌知名度和信任度相對較低,而國內外大型金融機構進駐甚至會建立區域總部,海南自貿港內銀行業競爭加劇,給海南省地方法人銀行帶來巨大的壓力。

(二)要素自由流動將增加銀行風險管理難度

隨著海南投資、貿易、人員、資金和運輸往來等要素的自由便利流動,銀行的風險管理難度加大,銀行必須匹配相應的內控管理能力,有效識別新業務及新產品潛在的利率、匯率、信用、法律等風險,做好風險限額管控,嚴防資本跨境流動帶來的套利套現、跨境非法洗錢等風險,提升風險管理經驗和能力。

(三)客戶面臨競爭加劇帶來的業務風險

隨著自貿港逐步實行放松管制和稅收優惠政策,海南省的水果和生豬等“三農”產業面臨著國外農產品經營競爭,本地法人銀行的原有客戶如無法有效地應對行業競爭,其經營風險可能擴大,并傳導給主要服務“三農”的農信金融系統,信貸資產風險大幅增加。

六、海南省地方法人銀行的發展策略

(一)著力提升金融服務質量,助力優化營商環境

把提升客戶滿意度和服務效率作為核心目標,塑造高要求、高標準、高質量的金融服務品牌形象,助力優化海南自貿港營商環境。在信貸服務方面,充分發揮地方法人銀行決策流程短、審批速度快的優勢,零售貸款實行“網上辦、一次辦、限時辦”;繼續推行“陽光信貸”政策,主動向客戶公開收費項目、服務質價和優惠政策等,加強內外部監督,堅持廉潔放貸;探索建立自貿港重大項目綠色通道,進一步提高辦理效率。在網點服務方面,將基層網點作為文明服務的重要窗口,提升網點服務環境,科學合理設置功能區域,優化柜面業務辦理,推廣柜面無紙化系統;大幅簡化開戶流程,實現預約開戶、在線審批,讓客戶“少跑腿”;適時增設服務自貿港重點客群和項目的專門機構,全面支持自貿港建設。

(二)補齊國際業務短板,提升綜合化服務水平

強化科技支撐力度,加強系統組織架構建設,推進國際業務電子化建設;優化國際業務產品結構,繼續提高貿易融資、金融衍生品、外幣理財等高附加值業務的比重;努力擴大境外代理行網絡建設工作,加大與境內外代理行的業務合作;建立本外幣業務協同聯動機制,充分發揮外匯業務一站式、決策鏈短的優勢,延伸國際業務產品鏈;加強國際業務專業人才隊伍建設,夯實人才基礎。

(三)聚焦重點產業布局,全面服務實體經濟

圍繞旅游業、現代服務業、高新技術產業三大產業領域、11個自貿港重點產業園區和政府招商引資的重點項目,提供個性化、綜合化金融服務,增強金融服務實體經濟的能力。一是要注重實際業績的提升,緊盯優質客戶資源和重點項目清單,建立營銷和服務的長效機制和協同聯動機制,加強與招商引資等部門的溝通,按照“一戶一策”原則為新注冊企業制定配套金融服務方案,圍繞客戶需求做好金融服務;二是堅持信貸投放重點方向,在有效控制風險的前提下,發揮海南農信系統的整體優勢,全省協同聯動,加大對自貿港重點及優質項目的金融支持。

(四)大力發展金融科技,促進業務轉型升級

繼續堅持科技引領,以客戶為中心、大數據做支撐,大力發展金融科技,持續推進“5+”模式,即“移動金融+社保卡”模式、“大數據+信貸工廠”模式、“惠銀平臺+全員營銷”模式、“大堂管家+STM”模式和“服務代表+“CRM系統”模式,完善相關配套機制建設,實現體系性地推廣及應用,提高營銷能力和業務效率,提升客戶的體驗感、獲得感和忠誠度,依托金融科技實現零售業務轉型。

(五)發揮本地服務優勢,鞏固普惠金融領域

海南省農村區域腹地廣闊,“三農”和“小微”主體數量較多,隨著海南自貿港的發展,這些主體會迎來新的發展機遇、產生多樣化的金融需求。地方法人商業銀行應繼續發揮網點多、產品全、審批快、服務好的優勢,運用“大數據+信貸工廠”模式,調動零售條線及營業網點優化金融服務產品供給,創新優化金融服務方式,鞏固在本地普惠金融領域的領先地位。同時,創新民企融資的方式和工作機制,如借助“綜合評價+金融”模式,開發“綜評貸”產品,發揮政銀高效服務企業的效能。

(六)完善風險防控體系,確保業務行穩致遠

高度重視風險防控,保持金融創新與風險防控之間的配套改革同步進行、相互適應,確保業務穩健發展。一是樹立合規意識,內部建立與金融宏觀審慎管理體系相適應的風險防控機制,加強對重大風險的識別和系統性金融風險的防范,嚴厲打擊洗金融犯罪活動;二是完善利率風險定價機制,制定差異化定價標準,分級、分類進行授權管理,研究應對匯率市場化的風險管理方案,實現人民幣套期保值和風險對沖;三是完善資本自由流動風險防范機制,建立資本流動隔離機制,采取事前防范預警,建立風險評估框架。

(七)重視人才引進與培養,完善人才發展機制

樹立“人才強行”的理念,讓人才“引得進、留得住、干得好”,集聚強大的人才動能,為銀行的可持續發展提供有力支撐。構建多層次的人才引進機制,既要引進熟悉自貿港和國際金融規則、了解中國國情的國際化人才,又要引進國際業務和風險管理等方面經驗豐富的專業人才;加強人才的內部培養,為員工提供專業化、多層次的培訓,開設自貿港業務學習專題,增強員工的學習獲得感和成長滿足感;創造有利于人才發展的機制環境,完善薪酬績效機制,構建容錯糾錯機制,構建公平正義的內部程序,形成“我愿干、我能干”的氛圍,調動員工的積極性和創造性。

(責任編輯:李興發)

參考文獻:

[1]曹協和.全面落實自由貿易港政策[J].中國金融,2020(12):53-55.

[2]黃革,何雁明,黃邱婧,傅曉琪.國際離岸金融市場發展對海南自貿港離岸金融市場建設的啟示[J].海南金融,2020(1):77-87.

[3]王方宏,楊海龍.國際自貿港金融發展特點及海南自貿區(港)金融發展研究[J].海南金融,2019(7):24-32.

[4]李景泰,陳國松.區港金融合作踐行路徑[J].中國外匯,2020(16):40-43.

[5]World Economic Forum.The Global Competitiveness Report 2019[EB/OL].[2019-10-09].http://www3.weforum.org/docs/WEF_TheGlobalCompetitivenessReport2019.pdf.

[6]香港金融管理局.香港金融管理局2019年年報[EB/OL].[2020-04-24].https://www.hkma.gov.hk/gb_chi/data-publications-and-research/publications/annual-report/2019/.

[7]IMD.IMD World Talent Report 2019[EB/OL].[2019-11].https://www.imd.org/contentassets/4858dca6cb3742119ee063f0d052fffa/imd_world_talent_ranking.pdf.

[8]海南國際經濟發展局,普華永道.2020海南自由貿易投資指南[EB/OL].[2020-08-24].http://www.investhainan.cn/Linkcontrol/wj/202008/P020200824571720876725.pdf.

猜你喜歡

中國市場(2016年38期)2016-11-15 00:52:40

體育時空·上半月(2016年11期)2016-11-11 12:29:35

文藝生活·中旬刊(2016年9期)2016-11-07 02:33:38

現代經濟信息(2016年19期)2016-10-20 18:15:24

商(2016年27期)2016-10-17 07:16:17

今傳媒(2016年9期)2016-10-15 22:52:08

考試周刊(2016年79期)2016-10-13 22:45:40

新聞世界(2016年10期)2016-10-11 20:09:12

企業導報(2016年11期)2016-06-16 15:16:15

企業導報(2016年9期)2016-05-26 20:56:17