探討水利水電工程施工成本的預(yù)算與控制

2020-04-08 05:32:08杜玉蘭

財(cái)會(huì)學(xué)習(xí) 2020年10期

關(guān)鍵詞:預(yù)算控制

杜玉蘭

摘要:基于“成本預(yù)算及控制”對(duì)建筑施工企業(yè)的影響作用,本文通過(guò)對(duì)水利水電工程施工成本的預(yù)算與控制進(jìn)行分析研究,主要采用:現(xiàn)狀概述、問(wèn)題分析、對(duì)策提出等方法,對(duì)其成本預(yù)算及控制的創(chuàng)新方法進(jìn)行闡明,為下一步工作開展提供依據(jù)參考。

關(guān)鍵詞:水利水電;施工成本;預(yù)算控制

“成本預(yù)算及控制”是建筑施工企業(yè)管理體系重要組成部分,然而現(xiàn)階段我國(guó)建筑企業(yè)成本預(yù)算及控制依然存在諸多問(wèn)題,要求行之有效的方法對(duì)其進(jìn)行措施改革,如加強(qiáng)建材管理及預(yù)算控制、提升成本預(yù)算及控制的標(biāo)準(zhǔn)性、注重施工成本預(yù)算的細(xì)化、量化等。本次研究對(duì)水利水電工程施工成本的預(yù)算與控制進(jìn)行分析,有十分重要的理論意義。

一、水利水電工程施工成本概述

水利水電工程施工成本主要是指工程施工過(guò)程中所產(chǎn)生的資金投入,從施工企業(yè)角度而言,對(duì)施工成本進(jìn)行有效控制,可以為企業(yè)盈利及發(fā)展奠定堅(jiān)實(shí)基礎(chǔ)。水利水電工程施工成本主要包括:成本管理、成本預(yù)算、成本結(jié)算、成本分析等,涉及成本因素主要包括:施工技術(shù)、施工材料、施工機(jī)械、施工設(shè)計(jì)等。因此,通過(guò)對(duì)水利水電工程施工成本進(jìn)行分析研究,可以更為科學(xué)、合理的提出相關(guān)控制應(yīng)急方案,為水利水電工程施工順利進(jìn)行奠定堅(jiān)實(shí)基礎(chǔ)[1]。

二、現(xiàn)階段水利水電工程施工成本預(yù)算存在問(wèn)題

(一)建材管理有待完善

水利水電工程施工需要應(yīng)用大量建筑材料,筆者通過(guò)對(duì)部分水利水電工程施工分析研究發(fā)現(xiàn),部分施工單位在建材管理方面有待完善,其問(wèn)題具體如下:第一、缺乏嚴(yán)謹(jǐn)完善的建材采購(gòu)體系,施工企業(yè)在建材采購(gòu)過(guò)程中存在片面性、過(guò)場(chǎng)化,對(duì)建材質(zhì)量、建材合格等缺乏重視程度,在實(shí)際建材采購(gòu)中不能對(duì)建材市場(chǎng)進(jìn)行全面考察,或者片面追求其經(jīng)濟(jì)低廉,導(dǎo)致大量工程建材存在諸多質(zhì)量問(wèn)題。同時(shí),對(duì)建材供應(yīng)商缺少溝通交流,對(duì)其信譽(yù)口碑等不加考慮,長(zhǎng)此以往下去導(dǎo)致了建材采購(gòu)中問(wèn)題頻出。一旦施工質(zhì)量出現(xiàn)問(wèn)題就會(huì)導(dǎo)致大量返工,對(duì)施工成本及進(jìn)度都造成較大影響。第二、建材存儲(chǔ)中缺乏科學(xué)規(guī)范,水利水電工程施工不是片面的簡(jiǎn)單流程,而是更為科學(xué)、合理的系統(tǒng)布局,在建材存儲(chǔ)過(guò)程中極易因管理缺欠、存儲(chǔ)環(huán)境所導(dǎo)致的問(wèn)題頻出,例如:水泥在存儲(chǔ)過(guò)程中容易因環(huán)境造成的結(jié)塊問(wèn)題,導(dǎo)致無(wú)法在工程施工中投入應(yīng)用,嚴(yán)重影響了施工進(jìn)度。綜上所述,從建材管理的角度分析發(fā)現(xiàn),建材采購(gòu)環(huán)節(jié)中的質(zhì)量問(wèn)題、建材存儲(chǔ)中的科學(xué)規(guī)范都會(huì)對(duì)水利水電工程施工成本預(yù)算造成波及[2]。

(二)施工成本控制標(biāo)準(zhǔn)有待提升

通過(guò)分析研究發(fā)現(xiàn),部分水利水電工程施工中對(duì)其成本控制標(biāo)準(zhǔn)較為混亂,無(wú)法對(duì)整體成本投入進(jìn)行有效控制,在實(shí)際施工成本控制中存在嚴(yán)重的應(yīng)付性、敷衍性,施工成本控制標(biāo)準(zhǔn)存在缺陷主要問(wèn)題如下:第一、對(duì)施工方案、施工設(shè)計(jì)等沒(méi)能進(jìn)行深入分析,缺乏現(xiàn)場(chǎng)結(jié)合及成本分析,盲目的施工方案及設(shè)計(jì)給予肯定,即成本投入,導(dǎo)致了在成本預(yù)算中問(wèn)題頻出。第二、缺乏對(duì)突發(fā)事件及波動(dòng)因素的應(yīng)對(duì)分析,由于水利水電工程施工往往會(huì)受其諸多因素影響,如人為因素、環(huán)境因素、設(shè)備因素、技術(shù)因素等,缺乏對(duì)上述因素的應(yīng)對(duì)分析,就會(huì)導(dǎo)致施工成本預(yù)算的片面性、誤差性,極易導(dǎo)致后期大量資金及成本的嚴(yán)重消耗[3]。

(三)施工成本控制思想較為滯后

隨著我國(guó)施工技術(shù)及工藝的不斷創(chuàng)新突破,水利水電工程施工中也投入了大量新技術(shù)、新設(shè)備,從工藝、材料、設(shè)備等方面已經(jīng)實(shí)現(xiàn)全面更新,但部分施工企業(yè)在成本控制中,其思想理念缺乏依然較為滯后,缺乏對(duì)成本控制的細(xì)化、量化,只是片面注重全局成本控制,這種問(wèn)題性在于對(duì)成本無(wú)端消耗的漠視及放任,長(zhǎng)期下去導(dǎo)致對(duì)施工成本及投入無(wú)法進(jìn)行有效管理,包括:資金核心、標(biāo)準(zhǔn)預(yù)算、竣工結(jié)算等,造成諸多具體問(wèn)題的出現(xiàn)產(chǎn)生,為日后工程順利開展埋下風(fēng)險(xiǎn)隱患[4]。同時(shí),整體預(yù)算管理控制能力低下,無(wú)法對(duì)企業(yè)成本進(jìn)行合理運(yùn)作及管控,部分流程及環(huán)節(jié)極易出現(xiàn)財(cái)務(wù)漏洞,對(duì)企業(yè)資金流失埋下重要隱患。

三、水利水電工程施工成本預(yù)算及控制主要對(duì)策

(一)加強(qiáng)建材管理及預(yù)算控制

“施工建材”作為水利水電工程施工重要組成部分,其作用影響不言而喻。從施工成本預(yù)算及控制角度來(lái)講,做好施工建材的成本投入及預(yù)算尤為關(guān)鍵,具體如下:第一、構(gòu)建及完善采購(gòu)體系,提升預(yù)算能力。在實(shí)際建材采購(gòu)中應(yīng)該采用“貨比三家”的方式,對(duì)建材供應(yīng)商信譽(yù)、口碑等進(jìn)行分析調(diào)查,選擇質(zhì)量強(qiáng)、口碑好的優(yōu)秀供應(yīng)商與其合作,在進(jìn)行預(yù)算過(guò)程中一定要控制建材的合理性、應(yīng)用性采購(gòu),不能盲目采購(gòu),并制定建材預(yù)算標(biāo)準(zhǔn),對(duì)建材采購(gòu)價(jià)格進(jìn)行標(biāo)準(zhǔn)設(shè)計(jì),將采購(gòu)價(jià)格盡量壓制最低。第二、加強(qiáng)施工建材的存儲(chǔ)管理。通過(guò)對(duì)施工建材存儲(chǔ)環(huán)境及流程進(jìn)行分析后,對(duì)相關(guān)問(wèn)題、風(fēng)險(xiǎn)進(jìn)行處理規(guī)避,深入優(yōu)化管理環(huán)節(jié)及基礎(chǔ)設(shè)施完善,提升建材的功能性能及應(yīng)用發(fā)揮。在預(yù)算控制過(guò)程中應(yīng)該將建材的存儲(chǔ)進(jìn)行考量,如存儲(chǔ)過(guò)程中的建材消耗及損壞等[5]。

(二)提升成本預(yù)算及控制的標(biāo)準(zhǔn)性

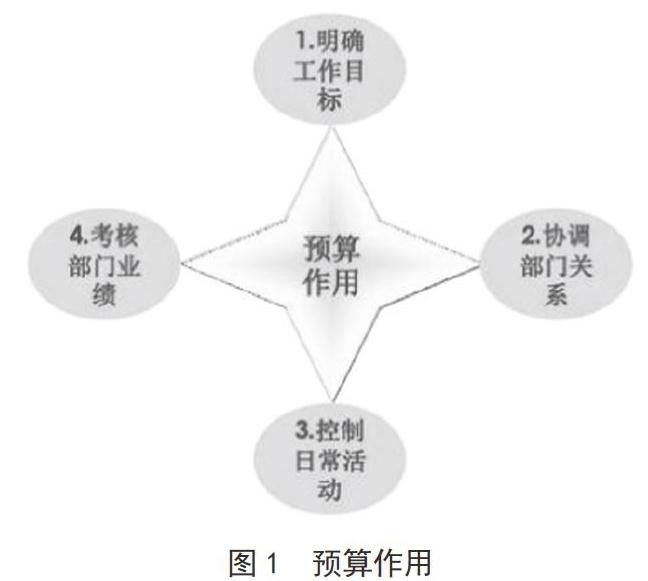

施工成本預(yù)算及控制應(yīng)該以“標(biāo)準(zhǔn)規(guī)范”為主,對(duì)可能存在的成本消耗問(wèn)題進(jìn)行量化分析,結(jié)合施工企業(yè)自身實(shí)際情況及水利水電工程施工需求,建立施工成本預(yù)算體系及機(jī)制標(biāo)準(zhǔn),具體如下:第一、在施工成本預(yù)算過(guò)程中應(yīng)該以圖紙?jiān)O(shè)計(jì)、施工方案為主,在調(diào)施工技術(shù)、施工機(jī)械、施工建材選擇時(shí)必須對(duì)其應(yīng)用性、合理性進(jìn)行考量,并對(duì)成本投入進(jìn)行精準(zhǔn)預(yù)算,進(jìn)一步完善預(yù)算及控制指標(biāo)的規(guī)范標(biāo)準(zhǔn)。第二、在施工過(guò)程中對(duì)成本預(yù)算進(jìn)行精細(xì)化管理,圖1為預(yù)算作用

圖1 預(yù)算作用

從圖1中可以看出“預(yù)算工作”在水利水電工程施工中的重要作用。施工成本預(yù)算不是片面的簡(jiǎn)單流程,而是需要根據(jù)施工現(xiàn)場(chǎng)及環(huán)境變化,對(duì)成本投入及資金進(jìn)行正確、精準(zhǔn)預(yù)算,將可能出現(xiàn)的問(wèn)題進(jìn)行預(yù)先掌握了解[6]。

(三)注重施工成本預(yù)算的細(xì)化、量化

在水利水電工程施工成本預(yù)算過(guò)程中應(yīng)該對(duì)其進(jìn)行細(xì)化、量化控制,主要包括對(duì)顯性、隱性成本進(jìn)行預(yù)算控制,在對(duì)其二者進(jìn)行預(yù)算及控制中,一定要結(jié)合施工現(xiàn)場(chǎng)實(shí)際情況,對(duì)投入使用的施工設(shè)備、材料、機(jī)械、技術(shù)等進(jìn)行成本控制,并對(duì)其消耗、浪費(fèi)、損失等情況進(jìn)行成本統(tǒng)計(jì),保證水利水電工程施工成本投入及控制的科學(xué)合理。第二、注重顯性成本控制與隱性成本控制,將控制管理工作出現(xiàn)嚴(yán)重的片面化、形式化進(jìn)行有效避免,加強(qiáng)對(duì)設(shè)備損耗、機(jī)械設(shè)備燃油和電力成本、企業(yè)或單位借貸成本等方面的考量力度。因此,從水利水電工程施工的長(zhǎng)遠(yuǎn)性及企業(yè)盈利性考慮,將隱性成本、顯性成本進(jìn)行結(jié)合管理及實(shí)時(shí)控制尤為重要[7]。并從多方面、多角度提升成本預(yù)算人員的實(shí)際工作經(jīng)驗(yàn)。并構(gòu)建校企合作模式,通過(guò)校企合作模式可以為建筑企業(yè)進(jìn)行后備人才培養(yǎng),起到高端人才儲(chǔ)存的重要作用。

四、結(jié)論

綜上所述,通過(guò)對(duì)水利水電工程施工成本的預(yù)算與控制進(jìn)行分析研究,主要包括:水利水電工程施工成本概述、現(xiàn)階段水利水電工程施工成本預(yù)算存在問(wèn)題,建材管理有待完善、施工成本控制標(biāo)準(zhǔn)有待提升、施工成本控制思想較為滯后、水利水電工程施工成本預(yù)算及控制主要對(duì)策,其包括加強(qiáng)建材管理及預(yù)算控制、提升成本預(yù)算及控制的標(biāo)準(zhǔn)性、注重施工成本預(yù)算的細(xì)化、量化等,從多方面、多角度對(duì)水利水電工程施工成本的預(yù)算與控制進(jìn)行分析,為下一步工作開展奠定堅(jiān)實(shí)基礎(chǔ)。

參考文獻(xiàn):

[1]肖丹萍.綠色建筑安裝工程造價(jià)預(yù)算與成本控制方法探究[J].科技資訊,2019,17 (08):182+184.

[2]李明壯,李傳廣.新型綠色建筑工程的造價(jià)預(yù)算與成本控制措施[J].納稅,2019,13 (15):195.

[3]宋子先.建筑施工企業(yè)財(cái)務(wù)管理存在的問(wèn)題及對(duì)策研究[J].納稅,2019,13 (15):117+120.

[4]周慧,陳浩良.“營(yíng)改增”背景下建筑企業(yè)財(cái)務(wù)管理存在的問(wèn)題與對(duì)策探討[J].中國(guó)管理信息化,2017,20 (20):14-15.

[5]彭澤霞.建筑施工企業(yè)財(cái)務(wù)管理中存在的問(wèn)題及對(duì)策[J].納稅,2018,12 (27):76+78.

[6]趙勇.建筑施工企業(yè)財(cái)務(wù)管理中存在的問(wèn)題及對(duì)策探究[J].山西建筑,2018,44 (35):243-245.

[7]段龍,石利云.綠色建筑工程造價(jià)預(yù)算與成本控制探析[J].工程技術(shù)研究,2019,4 (07):138+149.

猜你喜歡

環(huán)球人文地理·評(píng)論版(2016年5期)2017-01-03 04:45:04

環(huán)球人文地理·評(píng)論版(2016年5期)2017-01-03 04:08:23

現(xiàn)代商貿(mào)工業(yè)(2016年28期)2016-12-27 09:29:59

中國(guó)經(jīng)貿(mào)(2016年20期)2016-12-20 16:26:20

中國(guó)科技博覽(2016年23期)2016-12-09 17:44:05

商(2016年33期)2016-11-24 18:46:35

中國(guó)集體經(jīng)濟(jì)(2016年27期)2016-11-19 13:29:29

價(jià)值工程(2016年29期)2016-11-14 00:21:08

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:28:20

商業(yè)會(huì)計(jì)(2016年12期)2016-10-08 01:03:04