吳江農(nóng)商行支農(nóng)與盈利協(xié)調性研究

2020-04-13 03:00:59曾令婷姚述玉林春愛袁曉艷羅云

商場現(xiàn)代化 2020年3期

曾令婷 姚述玉 林春愛 袁曉艷 羅云

基金項目:本研究得到教育部2019年國家級大學生創(chuàng)新創(chuàng)業(yè)訓練計劃項目支持(項目編號:201910671002)

摘 要:本文依據(jù)學者Yaron提出的SDI指數(shù)模型,結合吳江農(nóng)商行的實際情況進行實證分析。發(fā)現(xiàn)吳江農(nóng)村商業(yè)銀行補貼依賴程度較小,自我持續(xù)經(jīng)營能力較強,同時也發(fā)現(xiàn)其補貼依賴程度在逐年增加,可能會造成雙重目標矛盾激化。為了更優(yōu)質地服務“三農(nóng)”以及提高盈利水平,提出聚集人才、加強風控和優(yōu)化體系提供多元化的金融服務等政策性建議。

關鍵詞:支農(nóng);盈利;補貼依賴指數(shù)

一、引言

截至2018年年末,我國農(nóng)村商業(yè)銀行(以下簡稱農(nóng)商行)約有1000家,主要農(nóng)村金融機構(農(nóng)村信用社、農(nóng)村合作銀行、農(nóng)村商業(yè)銀行)人民幣貸款余額已達169822億元。自從2001年張家港市農(nóng)商行的成立以來,農(nóng)商行始終貫徹更好地為農(nóng)村地區(qū)服務,加快城鄉(xiāng)一體化趨勢,促進農(nóng)村金融經(jīng)濟健康發(fā)展的宗旨。農(nóng)商行在服務“三農(nóng)”的同時也需堅持以盈利為目的,保持自身的可持續(xù)性,可是如果一味地追求利潤最大化,必然會導致支農(nóng)水平降低。換言之,如果農(nóng)商行想要自主經(jīng)營、自負盈虧,支農(nóng)目標又會導致其在一定程度上無法實現(xiàn)盈利目標。所以本文在該背景下以吳江農(nóng)商行為例進行有關于農(nóng)商行支農(nóng)與盈利的協(xié)調性研究,如何在保證吳江農(nóng)商行自身發(fā)展不受限制的同時能夠給予支農(nóng)項目更大的支持是我們所要研究的主要內容。目前中國的經(jīng)濟正在高速發(fā)展,分析農(nóng)商行支農(nóng)項目與盈利能力如何協(xié)調發(fā)展,對于中國而言具有重大的意義。

二、文獻綜述

在國外,F(xiàn)ederG、LauLJ、LinJY(2011)認為金融支農(nóng)可提高地方勞動生產(chǎn)率,減少貧困人口,推動地方經(jīng)濟發(fā)展。Hossain(1988)則認為鄉(xiāng)村銀行在為農(nóng)民提供小額貸款服務,使銀行自身也得到更長遠的發(fā)展。但是有的國外學者卻提出了擔憂,Keller Tsai(2004)認為銀行內控方面存在缺陷可能會制約業(yè)務進一步發(fā)展。Mc Intosh、Villaran、Wydick(2011)則認為隨著競爭壓力的不斷提高,農(nóng)村金融機構對普通農(nóng)民提供貸款服務的積極性逐漸降低,農(nóng)村金融服務的覆蓋面也將隨之縮小。在國內,王雄(2013)引入SDI指數(shù)模型有效改善MFIs的可持續(xù)經(jīng)營狀況,并且更層次地表示MFIs自身的可持續(xù)能力就可以有效減輕對政府補貼的依賴程度。蔡則祥、劉驊(2013)則借鑒SDI指數(shù)模型,構建符合我國國情的三維農(nóng)村新型金融機構業(yè)績評估指標體系,運用網(wǎng)絡層次與模糊綜合評價集成分析法對江蘇省三種類型的農(nóng)村新型金融機構業(yè)績進行實證分析。謝欣(2010)基于SDI指數(shù)模型,對農(nóng)信社改革前后的經(jīng)營績效進行了深入的對比分析,使農(nóng)信社改革的成效有了初步檢驗結果,并且為未來的配套政策及農(nóng)信社后續(xù)改革提供了建議和思路。張雪芳(2007)以當時新一輪農(nóng)信社試點改革為研究背景,運用SDI指數(shù)模型定量測算了大冶市農(nóng)信社的覆蓋面以及經(jīng)營可持續(xù)性,針對大冶市農(nóng)信社自身的運營狀況從外部環(huán)境和內部治理兩個角度分別提出了實質性建議。

綜上所述,國外學者對金融支農(nóng)的分析主要是研究雙重目標間的關系以及哪些因素限制支農(nóng)業(yè)務開展等方面。國內學者的研究對于我國的農(nóng)商行能否在支農(nóng)和盈利的雙重矛盾下持續(xù)健康發(fā)展有著極其重要的借鑒意義,為在新時代市場經(jīng)濟的背景下,農(nóng)商行能夠依照農(nóng)村的實際發(fā)展情況做出適當?shù)闹г{整提出了切實可行的建議。農(nóng)商行的存在就是為了更好地服務農(nóng)村經(jīng)濟的發(fā)展,它們所做的一切政策調整都是為了能夠有效地提高經(jīng)濟效益和普惠民生。

三、吳江農(nóng)商行的發(fā)展現(xiàn)狀

1.吳江農(nóng)商行概述

吳江農(nóng)商行,于2004年8月13日由吳江市農(nóng)村信用聯(lián)社改制建立為股份制農(nóng)商行,2019年更名為江蘇蘇州農(nóng)村商業(yè)銀行股份有限公司。吳江農(nóng)商行經(jīng)營理念是依法經(jīng)營,積極參與到城鄉(xiāng)協(xié)調發(fā)展和國家政策的“三農(nóng)”服務行列,為農(nóng)村地區(qū)提供高質量的金融服務,為企業(yè)股東爭取利益最大化。

2.農(nóng)商行支農(nóng)模式

(1)著實發(fā)展,服務實體經(jīng)濟

吳江中小微客戶貸款占吳江農(nóng)商行各項貸款的比重始終保持在80%左右,制造業(yè)貸款占比在55%左右,吳江農(nóng)商行對實體經(jīng)濟的支持力度位于國內上市銀行前列。

(2)線上線下結合發(fā)展,建設電商平臺

吳江農(nóng)商行積極參與和推動建設農(nóng)村電商平臺,與吳江區(qū)供銷社共建“經(jīng)結線”微信商城,打通農(nóng)村地區(qū)的工業(yè)品農(nóng)產(chǎn)品領域雙向流通渠道,堅持服務實體、支農(nóng)支小的定位,服務鄉(xiāng)村振興。

(3)順應時代,開啟普惠金融服務模式

在互聯(lián)網(wǎng)時代下,吳江農(nóng)商行在農(nóng)村建立七十多家金融綜合服務站,應用互聯(lián)網(wǎng)、民生、三農(nóng)一體化的普惠金融模式,切實解決鄉(xiāng)村金融發(fā)展難的問題,實實在在滿足了農(nóng)村地區(qū)的金融服務需求,因此被評為江蘇省商業(yè)銀行服務民生的典范。

(4)零售轉型,推出特色微貸產(chǎn)品

吳江農(nóng)商行在原零售銀行基礎下結合當?shù)貙嶋H情況推出“錦蜂微貸”、“科貸通”等特色產(chǎn)品,簡化了擔保方式,從而提高了貸款效率,小微貸款客戶數(shù)量和貸款規(guī)模也持續(xù)高速增長,并且微貸業(yè)取得快速發(fā)展,銀行收益明顯增加。

3.吳江農(nóng)商行經(jīng)營現(xiàn)狀

吳江農(nóng)商行正在積極布局蘇州網(wǎng)點,2018年吳江農(nóng)商行在吳江以外的蘇州下轄其他地區(qū)新建了13個網(wǎng)點。目前,吳江農(nóng)商行有接近90家的營業(yè)網(wǎng)點,包括異地支行、村鎮(zhèn)銀行以及地區(qū)性的農(nóng)商銀行。

截至2019年6月30日,吳江農(nóng)商行存貸款額創(chuàng)歷史新高,企業(yè)總資產(chǎn)突破一千億,同比增長3.82%;營業(yè)收入超過30億元,同比增長14.78%;股東權益凈利潤增長14.79%;銀行的經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額增長100多萬,經(jīng)營效率持續(xù)提升。在業(yè)績增長的同時,吳江農(nóng)商行也在不斷優(yōu)化業(yè)務結構,零售轉型成果豐碩,“投行+商行”一體化模式漸入佳境,資本補充機制日趨多元。除此之外,吳江農(nóng)商行成功發(fā)行25億元可轉換公司債券,入選了上證公司治理板塊樣板股。

四、實證分析

1.補貼依賴指數(shù)

補貼依賴指數(shù)(SDI)由Yaron1992年提出,是衡量發(fā)展金融機構(DFIs)自我持續(xù)經(jīng)營能力的一種指數(shù)。SDI主要被用來評估一家DFIs向社會補償它的資金機會成本能否依然保持可持續(xù)性,能否實現(xiàn)盈利;也就是說一家DFIs的補貼依賴程度越小,它的自我持續(xù)經(jīng)營能力便越強。

SDI是一個比率,其分子是補貼總額,分母是從貸款中獲得的利息收入。下面根據(jù)吳江農(nóng)村商業(yè)銀行的實際情況對補貼依賴指數(shù)作如下調整:

其中,A-平均公債,即資產(chǎn)負債表上向央行借入款項年初余額與年末余額/2。m-社會機會成本,即平均存款利率,也即年累計利息支出/各項存款年平均余額,為便于此項計算,本文將此項用銀行存款基準利率代替。c-實際享受再貸款加權平均年利率,即吳江農(nóng)商行向央行支付的支農(nóng)再貸款的利息支出/2,由于再貸款利率不詳,所以本文將此項統(tǒng)一為零。E-年平均所有者權益。P-會計利潤,即調整后稅前利潤。k-收入捐贈與費用折扣之和,即吳江農(nóng)商行年度補貼合計,從吳江農(nóng)商行的實際情況出發(fā),此項主要以政府補貼額與根據(jù)財政部、國家稅務總局出臺的關于農(nóng)村金融有關稅收政策所計算的稅收優(yōu)惠額之和為主。LP×I-吳江農(nóng)商行年累計貸款利息收入。

2.SDI指數(shù)的指標選取及剖析

本文選取2013年-2018年吳江農(nóng)商行財務數(shù)據(jù)作為評估依據(jù),運用Yaron業(yè)績評估框架下的SDI法,反映吳江農(nóng)村商業(yè)銀行自我持續(xù)經(jīng)營能力。

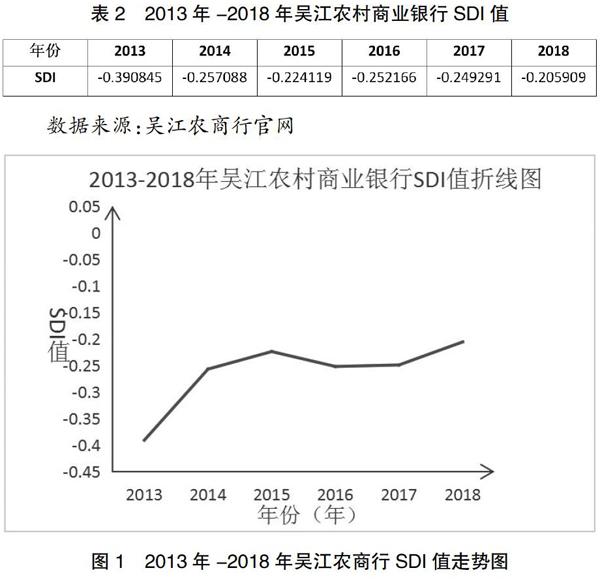

根據(jù)上述所調整的補貼依賴指數(shù)(SDI)公式,現(xiàn)結合吳江農(nóng)商行官方公布的招股說明書以及年度報告,收集整理編制得出2013年-2018年吳江農(nóng)村商業(yè)銀行財務指標(見表1),并對吳江農(nóng)商行進行補貼依賴指數(shù)(SDI)計算(見表2),得出2013年-2018年吳江農(nóng)商行的SDI值走勢(見圖1)。

根據(jù)表1可以計算出2013年-2018年吳江農(nóng)商行補貼額(S)均小于零,可見吳江農(nóng)商行在撤銷政府補貼以及稅收優(yōu)惠后,仍能保持可持續(xù)性。另外根據(jù)表2和圖1可以發(fā)現(xiàn),2013年-2018年吳江農(nóng)商行的SDI值均小于零,特別是在2013年達到最低,由此可得:(1)吳江農(nóng)商行擁有較強的自我經(jīng)營能力,實現(xiàn)了盈利目標;(2)吳江農(nóng)商行對經(jīng)濟形勢有較好的判斷力,而且能夠平衡好風險與收益,在管控風險的同時,實現(xiàn)穩(wěn)健經(jīng)營,基本達成了機制轉換與收益增長的聯(lián)動;(3)吳江農(nóng)商行根據(jù)目前我國的經(jīng)濟環(huán)境以及扶持“三農(nóng)”的相關政策,有效實現(xiàn)了資產(chǎn)升級,提升了盈利水平。不過值得注意的是吳江農(nóng)商行的SDI值整體呈逐漸趨于零的走勢,需要警惕其支農(nóng)性與盈利性雙重目標矛盾爆發(fā)。

五、結論與政策建議

1.結論

通過實證分析,發(fā)現(xiàn)吳江農(nóng)商行補貼依賴程度較小,自我持續(xù)經(jīng)營能力較強,同時也發(fā)現(xiàn)其補貼依賴程度在逐年增加,可能會造成雙重目標矛盾激化,為了更優(yōu)質地服務“三農(nóng)”以及提高盈利水平,據(jù)此本文提出以下政策建議。

2.政策建議

(1)聚集人才,提高農(nóng)村金融服務意識

對于銀行來說,無論是服務“三農(nóng)”還是提高盈利水平,都需高素質、專業(yè)化人才。吳江農(nóng)商行可以通過招聘,例如校招、社招等招聘方式,招集更多的新鮮血液投入到農(nóng)商行體系建設的隊伍中來。通過系統(tǒng)的知識技能培訓和合理的績效考核機制,在銀行各個崗位上培養(yǎng)出更多出類拔萃的人才,例如風險管理人才、電子商務人才等,從而提高農(nóng)商行工作人員的職業(yè)素養(yǎng)和服務“三農(nóng)”意識,使他們更好地融入農(nóng)村環(huán)境,貼近農(nóng)戶生活,助力農(nóng)業(yè)現(xiàn)代科學化發(fā)展,拓寬農(nóng)商行經(jīng)營渠道。

(2)優(yōu)化體系,提供多元化的金融服務

存款、貸款以及中間業(yè)務作為商業(yè)銀行的主營業(yè)務,農(nóng)商行應從業(yè)務創(chuàng)新出發(fā),提供多元化的金融服務,實現(xiàn)雙重目標。首先在存款業(yè)務方面,農(nóng)商行需要“因地制宜”、“因人而異”,提供養(yǎng)老保險儲蓄、醫(yī)療保險儲蓄等多種新型儲蓄種類,還可以將傳統(tǒng)儲蓄模式轉向理財產(chǎn)品模式,這樣既提供了多樣化、人性化的金融服務,也吸收了更多的存款,從而有資源去開展資產(chǎn)業(yè)務;其次在貸款業(yè)務方面,農(nóng)商行要通過多種貸款模式,例如消費貸款、小額信貸等來滿足不同的金融服務需求,實現(xiàn)利潤最大化;最后在中間業(yè)務方面,農(nóng)商行要善于運用中間業(yè)務低風險、高收益的特點,為農(nóng)戶提供各種金融中介服務,拓寬獲得傭金的渠道。

(3)加強風控,保障支農(nóng)性與盈利性的健康發(fā)展

截至2018年末,吳江農(nóng)商行不良貸款余額為7.81億元,不良貸款率為1.31%,風險管理力度不足是吳江農(nóng)商行產(chǎn)生風險的主要原因之一。因此農(nóng)商行可以采取以下措施降低風險產(chǎn)生的可能性:①建立科學的風險預警機制,加強工作人員的風險防范意識,對服務過程中的各個環(huán)節(jié)進行密切關注,做好貸中審查和貸后資金監(jiān)督工作,并且設置風險預警線,對可能出現(xiàn)的風險危機提前做好解決措施;②建立大數(shù)據(jù)平臺和信息共享機制,減少信息不對稱,防范信貸風險,提高盈利水平;③建立健全信用擔保體系,豐富信用擔保形式,降低農(nóng)戶貸款的擔保標準,從而實現(xiàn)規(guī)避風險。保障支農(nóng)性與盈利性的健康發(fā)展。

(4)開拓創(chuàng)新,大力發(fā)展農(nóng)業(yè)供應鏈金融

在傳統(tǒng)融資模式中,商業(yè)銀行等金融機構由于農(nóng)戶信用等級較低、財務報表不透明等因素不愿對農(nóng)戶提供相應的融資服務,這也就導致無法解決這類農(nóng)戶資金難等問題。另外我國城市市場日趨飽和,涉農(nóng)的中小微企業(yè)又在我國占比較大,農(nóng)業(yè)在未來的發(fā)展中具有很大的市場潛力。因此農(nóng)商行可以投身到農(nóng)業(yè)供應鏈金融中,搭建農(nóng)業(yè)供應鏈融資平臺,通過評估農(nóng)業(yè)供應鏈核心企業(yè)的信用度、資產(chǎn)狀況、盈利水平等方面,從而滿足不達標農(nóng)戶的融資服務需求,減少出現(xiàn)因為融資困難而導致農(nóng)業(yè)供應鏈失衡的現(xiàn)象,提高供應鏈金融效率,同時也加大了農(nóng)商行支農(nóng)力度,增加了盈利點。

(5)政府協(xié)助,提供優(yōu)惠政策

政府部門要發(fā)揮“有形的手”,完善法律法規(guī),推動農(nóng)村金融體系建立,為農(nóng)商行提供政府補貼、損失補償?shù)葍?yōu)惠政策。另外,為滿足重點項目建設過程中的資金需求,應提供更多的金融支持,給予專項資助,促使銀行推出特色農(nóng)村金融服務產(chǎn)品。

參考文獻:

[1]FederG,Lau LJ,LinJY.The relationship between credit and productivity in Chinese agriculture: A microeconomic model of disequilibrium[J].American Journal of Agricultural Economics,1990,72(5).

[2]Hossian,Mahabub. Credit for alleviation of rural poverty[J].Research Report of the International Food Policy ResearchInstitute,1988,03:65-68.

[3]Kellees Tsai. Imperfect Substitutes: The Local Political Economy of Informal Finance and Microfinance in Rural China and India[J].World Development,2004,09:1487-1507.

[4]McIntosh,Villaran,Wydick. Microfinance and Home Improvement: Using Retrospective Panel Data to Measure Program Effects on Fundamental Events[J].World Development,2011,06:922-937.

[5]王雄.新型農(nóng)村金融機構市場進入、脆弱性與可持續(xù)發(fā)展研究述評[J].湖南大學學報(社會科學版),2013,27(04):63-68.

[6]蔡則祥,劉驊.農(nóng)村新型金融機構運行績效集成評價——基于江蘇省的實證分析[J].審計與經(jīng)濟研究,2013,28(02):89-96.

[7]謝欣.張掖農(nóng)信社績效改革:基于Yaron業(yè)績評估框架[J].銀行家,2010(05):107-109.

[8]張雪芳.大冶市農(nóng)村信用社經(jīng)營績效研究[D].華中農(nóng)業(yè)大學,2007.

作者簡介:曾令婷,女,貴州遵義人,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院2016級本科生;姚述玉,男,貴州天柱人,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院2016級本科生;林春愛,女,貴州盤州人,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院2016級本科生;袁曉艷,女,貴州鳳岡人,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院2016級本科生;羅云,男,貴州甕安人,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院2016級本科生;指導老師:游宗君,男,經(jīng)濟學博士,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院在任教師;項美玉,女,經(jīng)濟學碩士,貴州財經(jīng)大學貴陽大數(shù)據(jù)金融學院在任教師