金融科技對傳統銀行業影響探究

2020-04-14 04:56:15徐榕

時代金融 2020年8期

徐榕

摘要:金融科技在全球的蓬勃發展及金融科技企業的不斷涌現,已成為傳統商業銀行經營不可忽視的大背景及轉型推手。本文通過對比金融科技公司與傳統銀行業在電子支付服務、網絡借貸、互聯網理財等具體業務領域內的差異,分析金融科技的發展對我國傳統銀行業的影響,進而提出銀行業創新轉型建議。

關鍵詞:金融科技 傳統銀行業 商業銀行轉型

一、引言

近年來金融科技初創企業在全球大規模涌現,阿里巴巴等大型企業更是在金融科技(Fintech)背景下涉足金融領域不斷發展,使得傳統銀行業受到了一定的沖擊。由國際貿易摩擦帶來的不確定性,風險因素的加速積累與金融科技等新技術相伴而生的新風險,對全球金融監管造成新的挑戰,而我國監管部門對整個金融市場進行嚴格監管。2019年前7個月,我國已有312家銀行因違法發放貸款、內控管理不善等原因收到監管部門近1500份處罰決定,罰沒金額超4.3億元。2018年四季度末,我國銀行業金融機構本外幣資產和負債的增速較去年下降2.4%和2.5%;不良貸款余額較去年同期增加0.33萬億元,不良貸款率較去年同期增加0.09%,信貸資產質量降低;凈利潤增速較去年同期下降1.26%,平均資產利潤率和平均資本利潤率較去年分別下降0.02%和0.83%,資本盈利能力降低。

這些都促使傳統商業銀行做出改變,在金融科技助力下實施相關的數字化創新項目,提升市場競爭力。戰明華等(2018)從利率市場化的角度出發,認為蓬勃發展的金融科技會加速利率市場化進程,勢必沖擊傳統金融行業;[1]巴曙松等(2018)從資源配置的角度分析得出傳統商業銀行可充分利用金融科技所帶來的機遇,提升整個銀行業的資源配置效率;[2]而關于銀行業是否要主動發展金融科技,王廣宇和何俊妮(2017)則指出金融科技將會成為推動金融業實現整體代際躍進的重要源動力。[3]

本文通過對比金融科技公司與傳統銀行業在電子支付服務、網絡借貸、互聯網理財等具體業務領域內的差異,分析金融科技的發展對我國傳統銀行業的影響,進而提出銀行業創新轉型建議。

二、金融科技的發展及具體業務對比

根據《中國金融科技生態白皮書(2019年)》中給出的定義,只要是滿足金融行業應用需求,利用不限于信息通信技術的一切科學技術為金融行業發展提供科技支持,進而起到提升金融服務能力,降低金融服務成本的作用,即可滿足廣義上的金融科技的概念。狹義的金融科技將范圍限定在互聯網等新型信息通信技術在金融領域的創新應用。金融科技在我國得到了一定的發展。

(一)電子支付服務領域

電子支付是指消費者、商品市場與相關金融機構之間借助于網絡進行交易支付,從而實現貨幣與資金轉移的行為。作為電子商務系統的重要組成部分,整個電子支付服務行業在我國發展勢頭良好。2018年全年,我國各商業銀行共辦理電子移動支付服務605.3億筆,金額277.4萬億元,這使得我國成為移動支付交易規模最大的國家。

作為金融科技最初及最普遍的發展形式,電子支付服務與我國傳統銀行業的融合十分深入,沖擊也相對更大。客戶因為更便捷的支付體驗而選擇第三方支付平臺進行支付,導致大量資金沉淀在第三方支付平臺。對于消費者與商家來說,支付的便捷來自于第三方支付平臺的科技創新;而一旦支付出現問題,支付的安全性、保密性等問題則需各大商業銀行承擔,經營風險增加。同時,因電子支付服務所提供的貨幣與資金的轉移實際上均需由銀行系統完成,面對我國如此龐大的消費群體與業務數據量,更需要銀行配備專業人員、大型數據庫與相關基礎設施設備,實際占用銀行大量資源。

金融科技可以通過促使金融服務標準化來提供非常低的可變成本(Stern,2017)[4],傳統銀行業在電子支付領域就可以通過優化支付流程,為客戶提供標準化的支付體驗來降低成本;同時可通過相較科技公司更安全的用戶信息與資金安全保障來增強客戶忠誠度,獲得競爭優勢。

(二)P2P網絡借貸

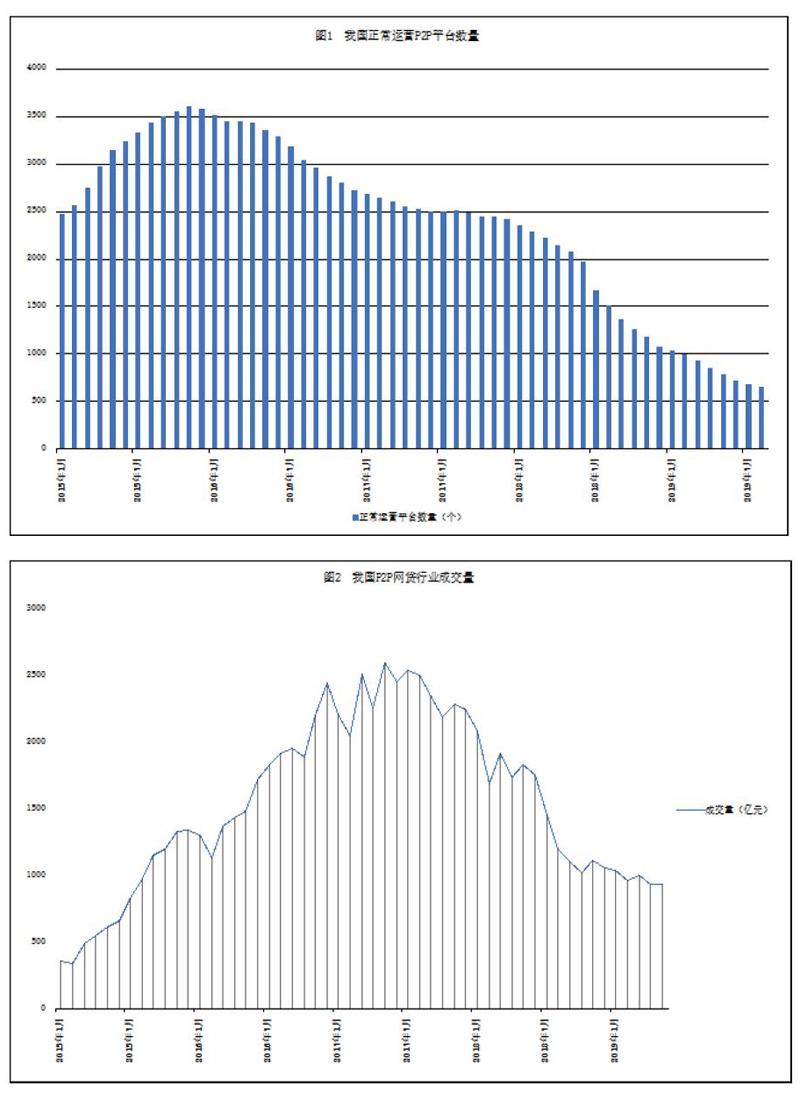

P2P網絡借貸是指借助于網絡進行的個體與個體之間的網絡個人或商業直接借貸。金融科技的應用為P2P提供了平臺與技術支持,這意味著尋求貸款的潛在借款人可以通過互聯網上的P2P借貸平臺直接申請貸款。根據網貸之家網站數據,我國P2P借貸平臺正常運營數量自2015年迅速擴張,2015年11月更是多達3606個(如圖1)。后因一些平臺自身的運營問題及違規操作,加上監管的不斷深入,平臺數量逐年下降,維持在2019年中旬的600多家,但交易量卻沒有出現趨勢相同的下降。2015至2016年,我國P2P網貸行業成交量呈快速上漲態勢; 2017年至2018年初,成交量始終維持在2000億元左右,并在2017年5月達到峰值的2588.44億元;自2018年上旬開始,成交量出現較大幅度下降,但與平臺數量的持續下降不同,2019年整個上半年成交量均維持在900億元左右,進入相對穩定的狀態(如圖2)。

從挖掘客戶與業務受理的角度,通常傳統銀行業在受理用戶貸款時,審查及核實的信用數據相對死板,手續也十分繁瑣,固化的授信模式對資金需求用戶的流水狀況、收入證明、資產證明、征信報告等都有明確而嚴格的要求。而P2P平臺在資格審查這一方面則更具創新性,也相對更為靈活,平臺對借款人進行評級,并根據其風險偏好將其分為不同類別,使得借款人更易獲得資金。從風險管理的角度,P2P平臺上的投資者可以是個人,而借款人一旦被平臺接受,其貸款申請即會被放置在平臺上供人投資,這也給市場監管帶來一定的壓力。與傳統銀行相比,P2P借貸平臺不承擔貸款的信用風險,這個風險由投資者承擔。在過去的幾年里,這種形式的貸款在我國數量猛增,也隨之帶走了傳統銀行業的部分客戶,給銀行業帶來一定的沖擊。

銀行業在信貸領域內如何精準獲取潛在貸款客戶,如何保證借貸資金的安全,如何利用自身優勢維護市場規范性,成為傳統的主要課題。

(三)互聯網理財

互聯網理財作為動詞指的是用戶通過互聯網進行資產管理的行為,而作為名詞指的是互聯網平臺上可獲得資金收益的理財產品。《2019年上半年國民投資理財情緒指數報告》證實,互聯網理財在資管產品中的受重視程度不斷增加,在資產管理類產品(不含基金)的情緒指數中以29.63%占比最高,比排名第二的銀行理財高出4.07%。隨著金融科技的不斷發展,以螞蟻金服為首的互聯網財富管理平臺已成為關注度最高的理財產品購買渠道,對傳統銀行業務造成較大沖擊,首當其沖的是銀行存款與理財。根據銀保監會的數據顯示,自2010年以來,我國居民儲蓄存款增速持續走低,截至2019年6月末,存款增速8.4%,比13%的貸款增速少4.6%,儲蓄資金的減少使得傳統商業銀行零售業務在進行擴張時壓力較大。

從收益方面來看,互聯網理財產品能夠聚合社會廣泛閑散資金以獲得更高的議價能力;而傳統銀行業存款受到基礎利率管制,利率在市場上無絕對競爭力。從交易門檻來看,互聯網理財更貼合普通消費者的理財需求,交易因在網上或手機客戶端直接操作,也更方便和快捷;而傳統銀行理財產品因監管所需,對于客戶來說也要進行多項審核,由銀行工作人員“雙錄”、多次確認后才可購買,手續相對繁瑣。從資金的流動性來看,互聯網理財產品多依托于成熟的金融科技公司下的第三方支付平臺,“一元起購”、按天計息等理財模式更靈活,“T+0當天贖回”等也使客戶的資金流動性更高;而傳統銀行業除利息較低的活期存款外,定期存款與理財產品的流動性則較差。

如何提高自身利率、交易門檻與流動性方面的競爭力,發揮自身資金安全優勢,提高客戶的理財服務體驗,成為傳統銀行業在傳統負債業務與客戶資產管理業務的主要問題。

(四)其他

傳統印象中,金融科技公司的商業模式側重于提供便捷的支付、金融服務和網絡貸款,在“互聯網+金融”和移動掃碼支付領域更是形成了充分競爭,暴露了傳統銀行業經營模式的固化與不足。而隨著金融科技不斷探索新的業務領域,在個人金融咨詢服務、眾籌、區塊鏈、虛擬貨幣、保險科技、監管科技、大數據技術和安全(如網絡安全)等領域也開始給傳統商業銀行帶來不小的挑戰,其中一些創新在缺乏有效監管的情況下可能會破壞目前相對穩定的金融系統。如何進行金融科技下的風險防控,多渠道提升市場競爭力,值得傳統銀行業思考。

三、我國傳統銀行業發展金融科技創新的展望與建議

我國金融科技的發展在電子支付服務、網絡借貸、互聯網理財等多個領域都對傳統銀行業造成了一定沖擊,帶來了不同程度的資金外流、資源浪費、客戶流失、信譽下降及風險增加。要解決這些問題,銀行業可從以下方面著手:一在電子支付領域,可在借鑒金融科技公司經驗基礎上主動進行支付創新,優化支付流程,增強交易信息安全;二在信貸業務上,可利用大數據和信息技術,以原有的大量客戶數據庫為基礎,精準挖掘小額信貸客戶,聯動監管部門推動整個網絡借貸市場趨于穩定和正規;三在存款與理財領域,可進行理財產品的金融科技創新與改革,以客戶需求為中心,圍繞“新金融”開展多元化、多方向的產品設計;四在其他金融科技領域,可與成熟的科技企業合作共建智能銀行戰略平臺,做好被沖擊的準備,同時可利用金融科技提高風險的監測、識別、計量和管理,建立保障網絡金融安全的風險管理體系,推動自身及整個金融市場的穩定發展。

參考文獻:

[1]戰明華,張成瑞,沈娟.互聯網金融發展與貨幣政策的銀行信貸傳導渠道[J].經濟研究,2018(4):38~51.

[2]巴曙松,慈慶琪,鄭煥卓.金融科技浪潮下,銀行業如何轉型[J].當代金融研究,2018,(2):22~ 29. [3]王廣宇,何俊妮.金融科技的未來與責任[J].南方金融,2017(3):14~17.

[3]Caroline Stern. Fintechs and their emergence in banking services in CESEE[J].Focus on European EconomicIntegration,Oesterreichische Nationalbank(Austrian Central Bank),2017,(Q3/17):42-58.

作者系南京師范大學中北學院經濟與管理系金融學教研室教師