紀委獨立性與企業現金持有

2020-04-14 04:56:15陳奕孜

時代金融 2020年8期

陳奕孜

摘要:本文根據我國A股上市公司1998—2017年的省級數據,從宏觀視角實證考察紀委獨立性對企業現金持有量的影響。研究發現紀委獨立性與企業現金持有呈正相關關系,并且企業產權性質對兩者關系具有顯著的調節作用,為有效監督體系的完善和企業更好應對外部經營環境提供了借鑒。

關鍵詞:紀委獨立性? 現金持有量? 產權性質

一、引言

現金是企業流動性最強的資產,也是可以立即投入流通的交易媒介,廣義上包括庫存現金、銀行存款和其他貨幣資金三部分,其持有量描述了企業現金存量運作的過程,企業必須在資產流動性和機會成本之間進行權衡,以獲得最優的總體收益。一般而言,企業現金持有量與所在地區的發展程度、企業的主營業務活動和現金流狀況等是密不可分的,雖然企業微觀要素及經濟發展態勢均會對現金持有量產生影響,但黨和政府的制度管理作為企業外部經營環境中的重要組成部分同樣不可或缺。

其中,國家各級紀律檢查委員會(紀委)是黨內紀律檢查機關,對黨風建設和反腐敗工作負有重要責任。在成立之初,紀委是作為黨委的下屬部門而存在的,在人事管理和工作執行等方面均處于黨委的管轄之下,從而導致其作用發揮受到限制。但隨著雙重領導體制的出現,以及2002年紀委書記開始異地任職和2006年之后的逐步強化,紀委書記的獨立性得到進一步的提升。在此情境下,紀委書記不僅可以對同級黨委和政府進行有效監督,并且被人情往來和腐敗俘獲的壓力也較小。近年來關于腐敗與現金持有的研究不勝枚舉,例如郭仙芝(2017)[1]根據地區腐敗與企業流動性決策的關系,得出地區腐敗程度越高現金持有量越少的結論。然而,鮮有文獻單純從紀委書記獨立性層面對企業現金持有展開研究。

基于此,本文通過搜集1998—2017年各省A股上市公司的財務數據以及紀委書記的異地任職情況,實證檢驗紀委書記獨立性對企業現金持有的影響。研究結果表明,紀委書記的獨立性對現金持有具有正向作用,具體而言,紀委書記異地任職地區的企業現金持有水平更高,證實了紀委機關獨立和監督的重要性。

二、文獻綜述及理論假設

關于企業現金持有量的影響因素及其產生的經濟結果,眾多學者給出了不同的研究結論。Faulkender[2]在2000年和2006年的文章中分別指出了杠桿率、公司規模和持股比例的影響機理;姜麗艷(2018)[3]則研究發現企業的稅收規避會減少企業現金持有量;另外私營企業和上市公司現金余額的對比結果,呈現出私營企業持有更多現金的現狀(Hall and Mateus,2014)[4]。雖然在證券法無效、腐敗控制較弱的國家中,現金儲備較高會降低企業價值并導致效率低下(Chen,2011)[5],但與此同時,充足的現金余額更多呈現的是對增加產品競爭優勢的有利作用(劉麗麗和楊利,2018)[6]。

而有關紀委獨立性的文獻研究相對較少,主要集中在對反腐敗的影響層面。田彬彬和范子英(2016)根據我國1998—2012年的省級數據,實證表明紀委書記的異地交流能顯著提升反腐敗力度,并且平行交流的效果更優;魏建和王安(2014)則通過紀委書記和省委書記的匹配檢驗,進一步發現在反腐敗過程中異質化政治的重要性。正因為監督機制對維護企業的持續經營發展具有重大的影響,并且隨著監督力度的加強和反腐敗力度的加大,企業的現金持有比率會發生顯著變化(葉珊珊,2018)[7],因此有必要對兩者關系進行研究。另外在我國基本經濟制度下,國有企業和非國有企業的現金存量管理存在較大的差距,一般而言國有企業在政治關聯的先天優勢下,能夠弱化監督體制不完善的不利影響。

因此基于以上分析,本文得出如下研究假設:

H1:紀委獨立性與企業現金持有量成正比,即紀委書記獨立性的提高會增加企業的現金持有水平。

H2:國有產權性質對紀委獨立性與現金持有的關系具有調節作用。

三、實證分析

本文通過CSMAR和RESSET數據庫選取所有A股上市公司作為初始樣本,并剔除ST、*ST及金融類企業,繼而對連續變量上下1%的數據進行winsorize縮尾處理,最終得到33293個樣本值。其中紀委書記異地任職缺少專業的統計,故而由作者經互聯網手動整理。

現金持有量(CAhold)作為被解釋變量,采用現金及其等價物期末余額與總資產的比來衡量;解釋變量紀委獨立性(Rotate)用紀委書記是否異地任職表示,若是則賦值為1,否則為0;控制變量則包括金融市場化指數(Mkt)、人均地區生產總值(PerGDP)、營業收入增長率(Growth)、每股經營性現金流量凈額(CFO)、凈資產收益率(ROE)、固定資產增長率(Fixed)、企業產權性質(State)。同時還設置行業和年度虛擬變量以控制行業和時間效應。

根據以上變量設置和研究假設,建立多元線性回歸,并采用雙向固定效應模型進行實證檢驗。若系數顯著為正,則假設H1得以驗證。

(3-1)

另外,在雙向固定效應模型中增加紀委獨立性與產權性質的交互項(Rotate*State),以考察企業產權性質的調節作用。若模型中交互項的系數顯著為負,則假設H2得以驗證。

上述模型中,為常數項,為各變量系數,為隨機干擾項,i和t分別表示上市公司個體和年度時間。

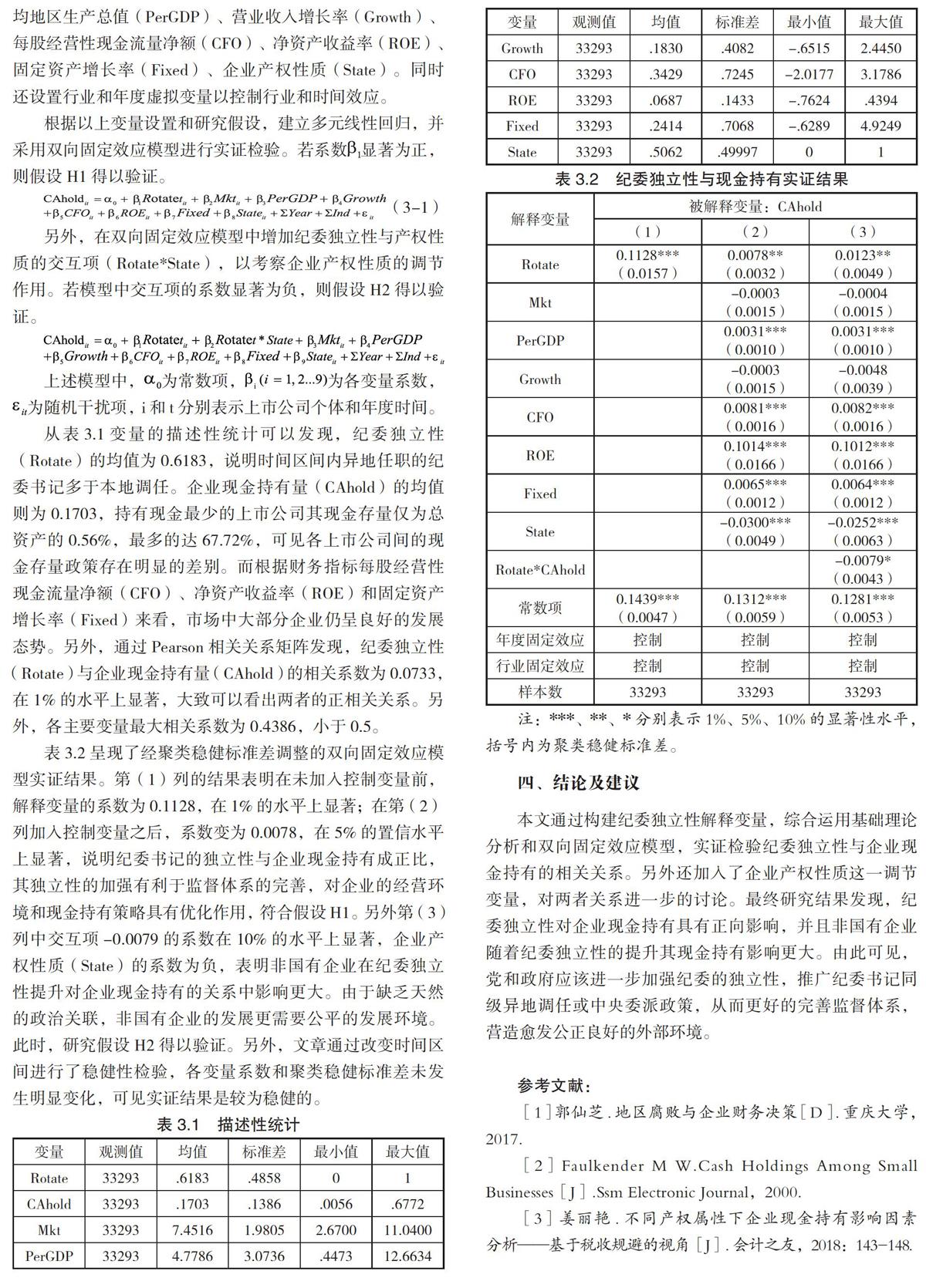

從表3.1變量的描述性統計可以發現,紀委獨立性(Rotate)的均值為0.6183,說明時間區間內異地任職的紀委書記多于本地調任。企業現金持有量(CAhold)的均值則為0.1703,持有現金最少的上市公司其現金存量僅為總資產的0.56%,最多的達67.72%,可見各上市公司間的現金存量政策存在明顯的差別。而根據財務指標每股經營性現金流量凈額(CFO)、凈資產收益率(ROE)和固定資產增長率(Fixed)來看,市場中大部分企業仍呈良好的發展態勢。另外,通過Pearson相關關系矩陣發現,紀委獨立性(Rotate)與企業現金持有量(CAhold)的相關系數為0.0733,在1%的水平上顯著,大致可以看出兩者的正相關關系。另外,各主要變量最大相關系數為0.4386,小于0.5。

表3.2呈現了經聚類穩健標準差調整的雙向固定效應模型實證結果。第(1)列的結果表明在未加入控制變量前,解釋變量的系數為0.1128,在1%的水平上顯著;在第(2)列加入控制變量之后,系數變為0.0078,在5%的置信水平上顯著,說明紀委書記的獨立性與企業現金持有成正比,其獨立性的加強有利于監督體系的完善,對企業的經營環境和現金持有策略具有優化作用,符合假設H1。另外第(3)列中交互項-0.0079的系數在10%的水平上顯著,企業產權性質(State)的系數為負,表明非國有企業在紀委獨立性提升對企業現金持有的關系中影響更大。由于缺乏天然的政治關聯,非國有企業的發展更需要公平的發展環境。此時,研究假設H2得以驗證。另外,文章通過改變時間區間進行了穩健性檢驗,各變量系數和聚類穩健標準差未發生明顯變化,可見實證結果是較為穩健的。

四、結論及建議

本文通過構建紀委獨立性解釋變量,綜合運用基礎理論分析和雙向固定效應模型,實證檢驗紀委獨立性與企業現金持有的相關關系。另外還加入了企業產權性質這一調節變量,對兩者關系進一步的討論。最終研究結果發現,紀委獨立性對企業現金持有具有正向影響,并且非國有企業隨著紀委獨立性的提升其現金持有影響更大。由此可見,黨和政府應該進一步加強紀委的獨立性,推廣紀委書記同級異地調任或中央委派政策,從而更好的完善監督體系,營造愈發公正良好的外部環境。

參考文獻:

[1]郭仙芝.地區腐敗與企業財務決策[D].重慶大學,2017.

[2]Faulkender M W.Cash Holdings Among Small Businesses[J].Ssm Electronic Journal,2000.

[3]姜麗艷.不同產權屬性下企業現金持有影響因素分析——基于稅收規避的視角[J].會計之友,2018:143-148.

(下轉第頁)

(上接第頁)

[4]Hall T,Mateus C,Mateus I B.What determines cash holdings at privately held and publicly traded firms? Evidence from 20 emerging markets[J].International Review of Financial Analysis,2014,33(3):104-116.

[5]Chen N.Securities Laws,Control of Corruption,and Corporate Liquidity: International Evidence[J].Corporate Governance an International Review,2011,19(1):3-24.

[6]劉麗麗,楊利.現金持有能激勵產品競爭優勢嗎?——基于內部控制的中介效應分析[J].會計之友,2018(23):101-107.

[7]反腐敗對企業現金持有的影響——基于政治關聯的視角[D].暨南大學,2018.

作者單位:東南大學經濟管理學院