淮陽縣農信社成本管理問題研究

2020-04-14 04:56:44劉芳儀

時代金融 2020年9期

劉芳儀

摘要:農村信用社一直以來在我國農村金融體系中都處于主體地位。傳統的以歷史數據為基礎的財務會計已無法適應農信社成本管理的快速發展,加強成本管理成為了農信社建立長期成本優勢的必然趨勢,農信社管理優化方案的設計與實施是加強其成本管理的重要途徑。本文主要以淮陽縣農村信用合作聯社為研究對象,采用成本費用動態分析方法,發現其成本管理中存在的問題,并提出建議。

關鍵詞:動態成本費用分析 成本核算 成本管理

一、淮陽縣農村信用合作聯社成本費用的動態分析

本文選取了淮陽縣農信社近三年的總成本費用數據,重點對該銀行中變動幅度較大的職工工資及福利費、業務宣傳費進行成本動態分析。

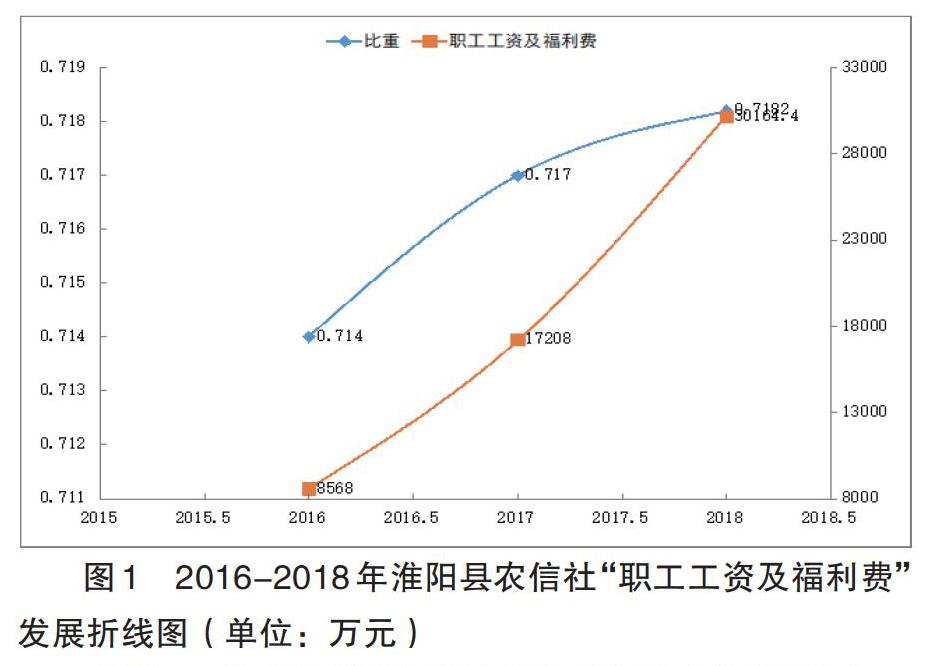

“職工工資及福利費”是該銀行最大的成本費用支出,近三年來費用增長迅速,這項成本費用從該銀行建立時支出的587.2萬元到2018年底支出了3164.4萬元。雖然只有員工的努力工作才能給銀行帶來良好的業績,但網點和員工的盲目增長,也帶動了職工工資及福利費成本費用的增高。

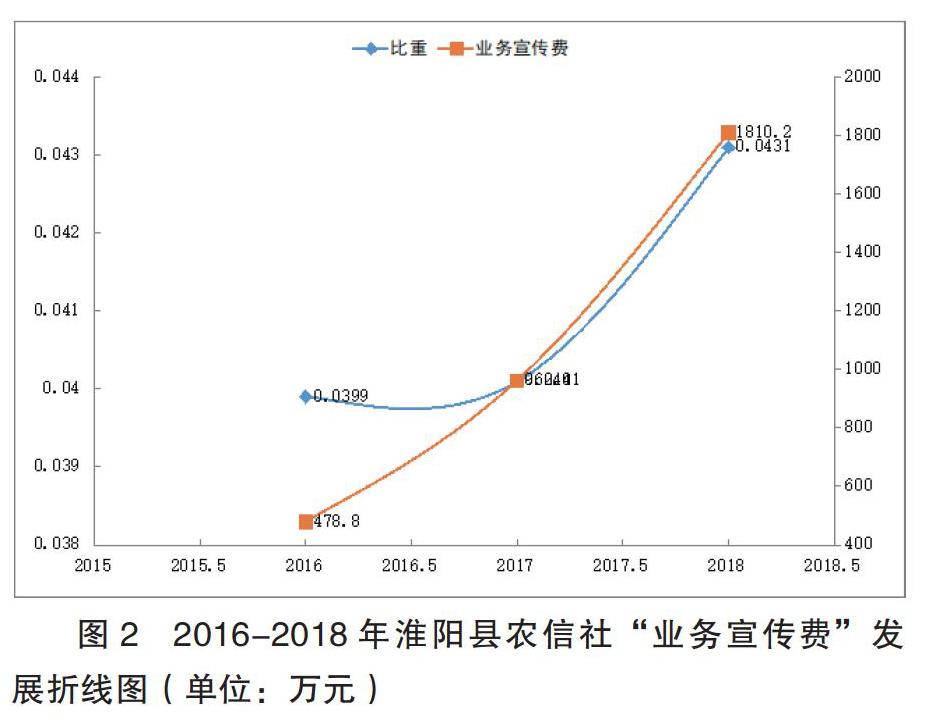

淮陽縣農信社2018年的業務宣傳費增長迅速,且總費用一直是穩定上升的狀態,從該銀行剛開始建立時的339.6萬元增長到2018年底的1810.2萬元,每個金融機構在創建初期,都會非常注重宣傳工作,目前該費用占總成本費用比例的4.31%。

二、淮陽縣農村信用合作聯社成本管理存在的問題

(一)核算體系不健全,成本約束機制不靈敏

目前我國的銀行已經開始注重成本費用的控制和員工的激勵制度考核,但實際上幾乎每個銀行的成本管理和考核機制并不完善,成本費用的高低也并未與員工的考核真正掛鉤,成本費用的約束機制也很遲鈍。比如:為了盲目追求業務量,不計融資成本,造成“業務宣傳費”“業務招待費”等成本費用的浪費;為追求擴大規模,而不計成本擴招網點,造成“職工工資及福利費”“租賃費”等成本費用的浪費等。這種不計成本的經營理念,導致成本約束機制嚴重失靈,是造成該銀行成本費用居高不下的重要因素。

(二)業務流程設計不合理,成本管理競爭力弱

通過對淮陽縣農信社的各網點業務流程調查發現,該銀行的業務流程設計存在很多缺陷,支行和網點以及各網點之間的業務流程存在很多交叉重復或者脫節空檔的地方。網點辦理業務效率降低,在一定程度上導致縣級網點的客流量過多,造成客戶流失。一個銀行是否具有一定的競爭力在一定程度上取決于該銀行業務流程的時間、質量和成本,業務流程不合理,時間成本和費用成本就會上升,成本管理效果也會隨之降低。從上文“業務宣傳費”、“職工工資及福利費”等項成本費用與銀行業務流程的設計息息相關,這些費用在銀行進入穩定時期,業務流程進行優化后,這些成本費用應該呈現逐漸穩定的趨勢。

三、解決淮陽縣農村信用合作聯社成本管理的對策

(一)完善成本管理考核體系,健全運行機制

完善成本管理考核體系需要從獎懲制度入手。在制訂合理的獎懲制度時,要從以下幾方面的因素考慮:從經營網店的角度,考核經濟效益的同時還需要考慮經營效率。銀行的業績應對投入成本,以及相應的產出比進行全方位的衡量。從員工的管理與激勵方面,需要對全部的員工實行考核機制,在分配收益的同時還要兼顧成本管理水平。淮陽縣農信社的業績考核制度需要兼顧到成本原則,體現出成本投入產出比的思想,摒棄以前只看收入的思想,將成本管理理念貫徹到銀行的薪酬制度中去,完成銀行成本管理系統的構建工作。

(二)優化業務流程,增強成本管理競爭優勢

優化業務流程需要縮短柜臺辦理業務的流程,提高辦公效率。上文中已經分析出該銀行的業務流程管理效率會被服務效率所影響。淮陽縣農信社目前由于業務流程較繁瑣,存在員工職能重復交叉的缺陷,所以導致銀行經營效率低下。從上文中分析的“職工工資及福利費”“業務宣傳費”的成本費用動態分析中可以看出,淮陽縣農信社經營網點的盲目擴張帶來了人員快速增長,從而導致了員工成本費用非正常增長。優化業務流程的基本手段就是要調整組織結構,脫離等級制。管理好流程中各個環節的活動,根據整體最優的原則,對各環節的業務流程進行設計和優化,使其實現增值最大化。

作者單位:沈陽工學院

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43