營商環境建設評估研究綜述

2020-04-16 05:22:38祝佳佳

市場周刊 2020年3期

張 純,祝佳佳

一、引言

2019年10月22日《優化營商環境條例》公布并于2020年1月1日起施行,預示著優化營商環境已上升為國家的戰略之一,各地區已積極開展相關政策的執行。 營商環境建設指標評估為建設主體提供指引與優化的途徑,有利于促進社會經濟可持續發展.那營商環境是什么? 營商環境建設評估是如何建立的? 它如何能達到優化的目的? 本文主要圍繞這些核心問題展開論述。

二、國內外學者研究綜述

(一)營商環境的概念

國內外學者執兩種觀點:一種認為營商環境是直接影響企業從興辦、經營到注銷等各環節效率、質量和水平的微觀環境(世行銀行等)。 另一種認為營商環境是影響企業進行活動的所有環境的總和(,Aleksandra Fedajevb、,婁成武,張國勇等)。

(二)營商環境評價指標的建立與批判

世界銀行的報告首先從微觀層面建立營商環境評價指標體系,其次經濟學人的報告從宏觀層面建立全球競爭力指數體系,之后各學者針對某個或一些方面提出優化研究,充實了內容,但是也有某些學者建立其他指標體系。

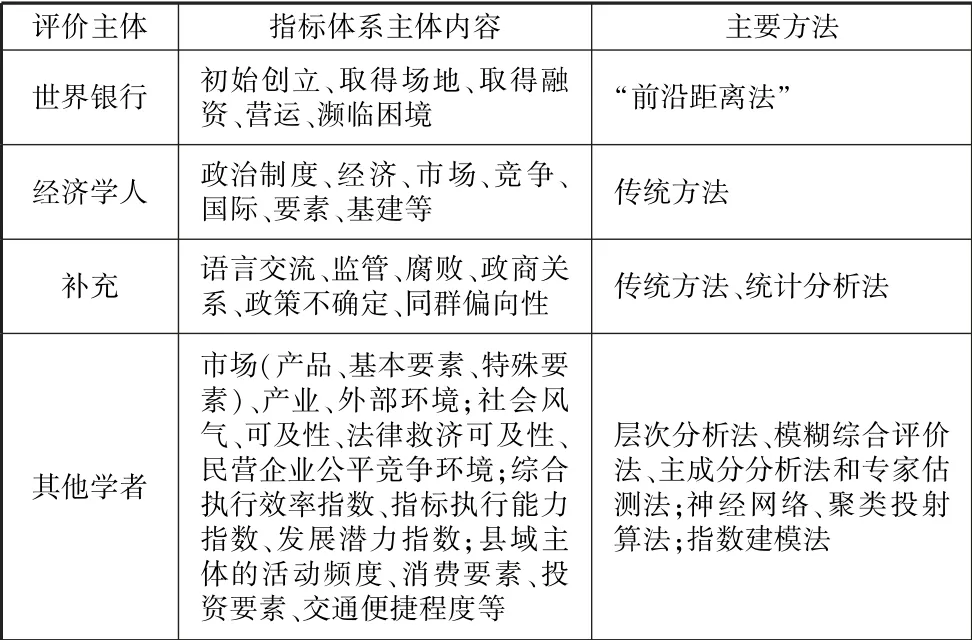

世界銀行通過案例研究分析企業生命的幾個階段,包括初始創立、取得場地、取得融資、營運、瀕臨困境等,各量化指標分為一級和二級,首次運用“前沿距離法”設置權重。 經濟學人從整體環境出發,建立指標體系,包括:政治制度、經濟、市場、競爭、國際、要素、基建等。

其他學者的評價,世界銀行給出的指標雖簡潔但未考慮不同國家制度的差異,應該控制制度這一變量去計算指標(Luciano Gualberto、婁成武、張國勇);世界銀行也未考慮產權保護。 Cezar H?NCU1 還提出需要考慮法律與仲裁因素等構建營商環境法律環境的評判指標體系。 Ramona-Elena,Chi u1認為可從語言方面研究營商環境的影響,他用問卷調查法,得出理解、傳播、偏好、文化、學習與培訓、專業勝任能力均會影響語言的溝通與營商環境。 還有學者認為世界銀行報告數據來源渠道不統一及不實,是新自由主義思想轉向制度與法律的產物(婁成武和張國勇,2018)。 Cosmin Marinescu 還開發了一個商業環境的制度質量指標體系(簡稱IQBE),指標包括增加了經商便利度、監管負擔、腐敗這三個綜合指標。 于文超和梁平漢得出地方政府政策不確定性對民營企業活力具有顯著負影響、優化營商環境對緩解政策不確定性有作用、減稅降費能降低政策不確定性的影響。 徐浩、祝志勇和李珂認為,同群偏向性也會影響政府政策,進而影響營商環境。 廖福崇引入政商關系進行機制分析,得到其對政務營商環境的顯著性的影響。

袁志明等結合我國國情開發了我國營商環境評價指標體系,從市場(產品、基本要素、特殊要素)、產業、外部環境幾個方面整體分析營商環境。 袁保鴻開發了縣域營商環境指標評價體系。 何玲龍和田豐基于統計與調查性指標體系,使用綜合多維度全景性的算法描述。 營商環境評價研究課題組還開發設計了與執行和發展潛力有關的綜合指數,如表1所示。

表1 營商環境指標體系主體內容及主要方法

(三)指標體系的應用:評價區域、省/地級市、縣營商環境

近年來,學者主要通過建立指標體系來評價區域、省市縣域、自貿區等的營商環境。 例如:有學者通過問卷調查的形式得出滿意度,使無法量化測評的項目得以具體化,分析和提出浙江自貿區存在的問題,并提出相應解決措施(汪聞勇,2016);有其他學者分別就分析其他自貿區、城市、縣域發展中存在的問題,提出可行的解決辦法(侯少茹、韋曉蘋、劉剛、王丹、彭穎、周海蓉、崔園園、王曉玲等人);而曾慧和賴挺挺將“一帶一路”這一特殊因素引入研究,展開空間與時間的比較,并結合研究范圍的營商環境發展程度進行對比分析,得出結論與建議。

(四)指標體系的應用:促進某領域發展研究

中外學者還就營商環境與某領域的關系展開研究。 現將這些歸納為四大方面:經管、政治、法律、社會。

1.在經管方面

Eugen NICOLAESCU 認為,審計、公司治理對建設好的資產評估營商環境具有積極作用;Saˇs a,Aleksandra Fedajevb 和進行了FDI 與營商環境關系的理論分析,張同利用實證分析得出高質量的制度和法制營商環境與一國的FDI 具有高度正相關;Hu Mengze 和Li Wei 通過建立模型分析了物流與供應鏈營商環境的轉變,得出現代化物流與供應鏈營商環境下全新生產鏈組織模型;李亮通過設計問卷調查與開放式溝通發現我國在人才體系方面可優化的點,提出建立更加多元化更符合人才與需求方訴求的人才評價體系;馮濤和張美莎用理論與實證方法從營商環境視域下分析地方金融市場對企業技術創新具有顯著正相關;郭燕芬研究了營商環境協同治理的結構組成、運作流程和方式、達成方案;楊繼東和楊其靜認為,營商環境有利于改善投資狀況,近而推動產業轉型升級,關鍵是要優化健全產權制度。

2.在政治方面

王志榮從新公共管理視角評價稅務營商環境,提出要持續推動減稅計劃、稅制結構偏向所得稅、降率擴基、簡化稅制、進一步消除稅收優惠,基金收入的來源可多元化,分階段走向市場化社會化的納稅服務道路;陳瑋和黃文捷還從放管服改革、優化稅務服務視角提出優化稅務的建議;梁銘之和蔡耀君認為,電子政務的建設能促進營商環境的改善,具體表現在增強高效益輕便利的政務服務供給——充分運用現代化高科技展開“互聯網+政務”服務,主動推動在線審批、在線服務,進行信息公示、在線辦理、電子監察、反饋信息、網上交互,為受眾提供“一站式”管理;削減受眾線下時間;削減申報材料的準備時間與精力。 趙沖和吳柯禹強調了政府責任對營商制度環境的影響問題,在推進放管服改革方面提出加強效能監督等,建議精確定位創造自由民主的市場環境,創新政府制度血液,健全政府核心價值。

3.法制方面

李富永通過整理與總結《習近平關于構建法治化營商環境重要論述》的主線、背景與現實考量,從總體上歸納出構建營商環境的重點,主要包括:政府與市場的邊界由法制來規范、對于產權及合法權益要保護、形成親清型政商、強調尊重知識價值在營商環境中的重要性、強化構建涉外法制。 其他學者的論述與上述觀點基本一致,所以在此不贅述。

4.在社會方面

呂健和張明賢認為優化社會營商環境的重要命題之一是誠信建設,并認為關鍵點如下:誠信體系的制度設計要把《社會信用體系建設規劃綱要(2014~2020)》當作準繩,社會誠信的監控體系要以“互聯網+”為支持,社會誠信文化要以契約精神來滋養與孕育。 裴志強、閆銘和趙明榮分析營商環境對大學生創業的影響,存在的問題,提出相應對策建議。鐘瑜認為,人文環境甚至營商環境的重要標識之一是城市的文明程度,它也有利于提升精神文明、促進社會環境和諧,提高城市長久吸引力。 如表2 所示。

表2 營商環境指標體系的應用范圍

三、評述和展望

營商環境建設評估這一議題不斷受到中外學者的關注,本文通過總結歸納中外文獻,對此提出以下思考。

(一)營商環境的概念學界還未形成統一結論

目前,大部分學者認為營商環境是各種環境的結合體,世界銀行近年來的評價主題也趨于宏觀環境。

(二)評估指標體系的建立可以進一步完善

1.應當考慮政治制度環境。 各個國家或地區的國情、發展階段等不盡相同,有新自由主義也有管制主義,可利用統計、計量等方法,同時兼顧理論分析方法。

2.可以考慮商業主體的差異。 各個國家、地區等的商業主體不盡相同,可以根據各商業主體的需求,設計一些指標以評價。

3.指標體系建立的方法可根據實際進行適當調整。

4.由于各個區域的發展現狀存在差異,通過建立同一指標體系可進行各個區域的比較分析,幫助找到差距。 然后,針對數據的來源要檢驗可靠性、真實性、統一性、全面性,對數據的處理可以精簡化。 數據直接影響結論,在研究中應加大力度把控數據,使結果更加嚴謹。

(三)評估指標體系的應用可以更加廣泛

例如:進一步研究營商環境與廉政指數的關系、進一步研究營商環境對企業融資與投資的影響、進一步研究營商環境建設對地區產業轉型升級的實證分析、研究企業社會責任與營商環境的關系和影響機制。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26